艾司摩爾(ASML)股票6月19日盤中上漲3.31%:關鍵驅動因素揭曉

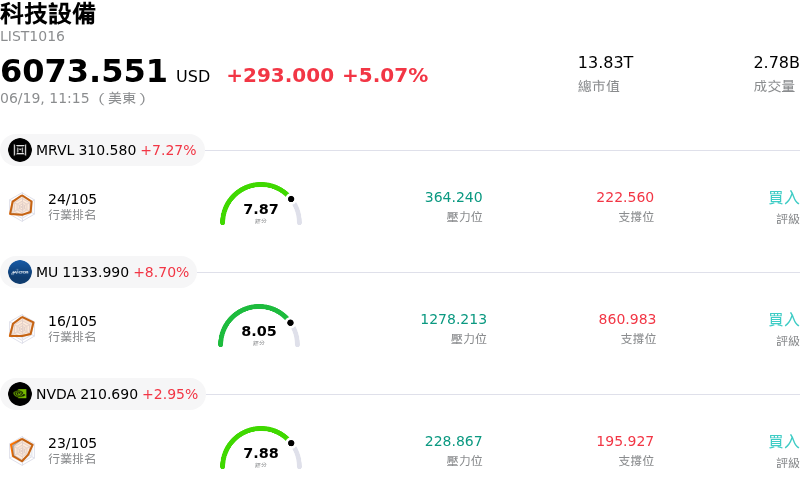

艾司摩爾 (ASML) 盤中上漲3.31%,所屬行業科技設備上漲5.07%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了艾司摩爾(ASML)股價上漲?

ASML 股價呈現上揚走勢,同時伴隨顯著的盤中波動,這主要受到強勁的人工智慧(AI)順風與突如其來的地緣政治疑慮之間複雜交織的影響。在利多方面,受惠於對 AI 基礎設施的持續強勁需求,整體半導體類股展現強勁動能。ASML 作為關鍵極紫外光(EUV)微影系統唯一供應商的地位,持續吸引長期機構法人的支持。市場對該公司技術壟斷的高度肯定,加上龐大的在手合約訂單,以及金融機構調升其目標價,起初推升了股價上揚。此外,該公司穩健執行數十億歐元的股票買回計劃,也為其股價表現提供了底部的支撐。

然而,這些漲幅在盤中交易時段面臨嚴峻考驗,引發了劇烈的盤中震盪。有報導指出,包括商務部長在內的美國政府官員在與 ASML 高階管理階層會面時,對受限制的 EUV 微影技術或專用零部件可能流向中國表示關切,這項消息擾亂了市場情緒。儘管 ASML 發表聲明予以否認,表示從未向中國出貨此類受管制機器或零部件,但該報導仍加深了市場對更嚴格出口管制的擔憂。鑑於中國在 ASML 的營收展望中佔有重要比例,擴大貿易限制的威脅與潛在的監管阻力引發了隨後的獲利了結賣壓,並加劇了當日股價的高波動。

儘管存在地緣政治摩擦,市場對先進晶片設備的整體需求仍保持韌性。當日的交易表明,雖然該股對監管和政治新聞仍高度敏感,但圍繞高效能運算與全球 AI 建設的結構性成長趨勢,最終壓過了眼前的總體經濟疑慮,使該股當日最終收高。

艾司摩爾(ASML)技術分析

艾司摩爾 (ASML) 技術面來看,MACD(12,26,9)數值25.246,處於買入狀態,RSI數值65.701處於中性狀態,Williams%R數值3.692處於超買狀態,請注意關注。

艾司摩爾(ASML)基本面分析

艾司摩爾 (ASML) 處於科技設備行業,最新年度營業收入$36.83B,處於行業7,淨利潤$10.83B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1737.96,最高價為$2268.00,最低價為$994.01。

關於艾司摩爾(ASML)的更多詳情

公司特定風險:

- 美國政府指控違反對中出口管制:2026 年 6 月 19 日,有報導指出,美國商務部長 Howard Lutnick 向 ASML 領導層表達緊急關切,擔心其受到嚴格限制的極紫外光(EUV)曝光機系統或專用零部件,可能已被轉運至中國,違反了多邊出口禁令。儘管 ASML 對此予以否認,但日益加劇的監管壓力,促使美國國會兩黨努力擴大出口禁令範圍,以納入較不先進的浸潤式深紫外光(DUV)工具,這威脅到一個佔 ASML 預估 2026 年營收約 20% 的業務板塊。

- 客戶延遲採用高數值孔徑極紫外光(High-NA EUV)系統:包括台積電(TSMC)在內的主要邏輯和記憶體製造商已釋出訊號,表示將持續延遲大規模部署 ASML 新一代價值 3.5 億歐元的高數值孔徑極紫外光(High-NA EUV)曝光機系統。主要客戶正將成本更低的先進封裝解決方案置於即時的曝光機升級之上,這放緩了 ASML 積壓訂單變現的速度,並將預期的高毛利營收流推遲至這十年的晚些時候。

- 極端的估值倍數與賣方下調評等:在今年以來快速反彈之後,ASML 的估值已變得過度延伸,其滾動本益比(trailing P/E)約為 62 倍,預估本益比(forward P/E)為 51 倍。這種溢價定價引發了機構法人的獲利了結和評等調降——包括晨星(Morningstar)將該股評等調降至「賣出」——使得股價對於哪怕是輕微的總體經濟逆風、通膨疑慮或資本支出暫停,都顯得高度敏感。

- 負自由現金流與營運成本缺乏彈性:由於龐大的營運資金需求以及其資本密集型工具的複雜交付週期,ASML 在 2026 年第一季公布了高達 -30.8 億美元的嚴重負自由現金流。這種流動性緊縮因營運成本的剛性而進一步加劇;根據一項新敲定並獲得工會支持的重組協議,ASML 承諾在 2027 年 5 月之前避免強制裁員,這使得該公司在面臨短期需求回落時,無法迅速調整經常性開支或優化其人力佈局。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。