阿里巴巴(BABA)股票4月23日盤中下跌3.22%:原因全解讀

阿里巴巴 (BABA) 盤中下跌3.22%,所屬行業軟體與資訊技術服務下跌2.01%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 3.54%;帕蘭提爾科技公司 (PLTR) 下跌 4.57%;Meta Platforms Inc (META) 下跌 2.00%。

今日是什么導致了阿里巴巴(BABA)股價下跌?

阿里巴巴 (BABA) 股價在 2026 年 4 月 23 日呈現下跌趨勢,且盤中波動劇烈,這主要是受到公司特有的財務挑戰、中國持續的監管審查以及競爭壓力等多重因素共同影響。

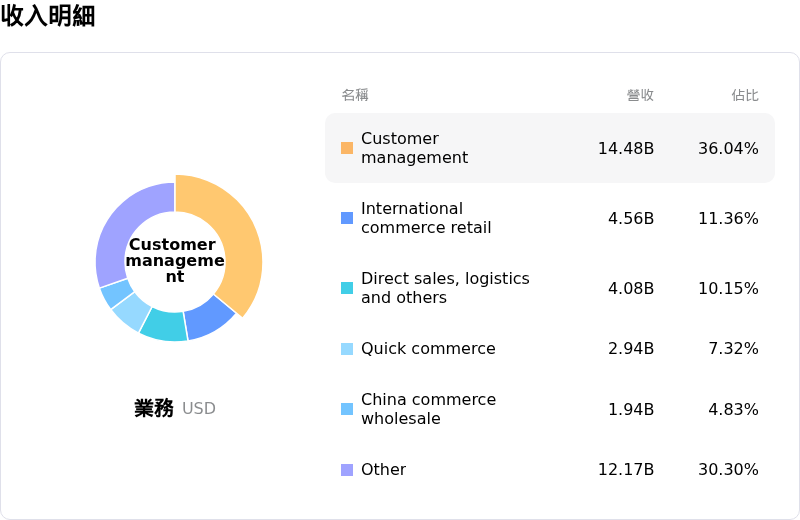

近期報告指出,由於成本上升以及對新成長領域的積極投資,阿里巴巴的獲利能力面臨巨大壓力。該公司 2026 財政年度第三季財報顯示,儘管營收有所成長,但淨利和自由現金流均大幅下降,這主要歸因於對 AI 基礎設施和即時零售 (quick-commerce) 計畫的大規模投入。管理層亦表示,受投資強度的影響,調整後 EBITA 將持續波動,這暗示短期內獲利能力難以回歸正常化。此外,分析師已下調 2026 財年的每股盈餘 (EPS) 預估值,顯示短期業務趨勢正在惡化。

此外,中國的監管行動持續影響投資人信心。中國當局最近因商家監管和「幽靈訂單」等問題,對包括阿里巴巴在內的主要配送平台處以巨額罰款。這項於 4 月 17 日報導的行動,加深了市場對中國科技公司監管力道加大的認知。雖然部分市場人士可能將此類罰款視為監管不確定性的終結,但對於阿里巴巴而言,這增加了合規成本並帶來潛在的營運不確定性。

中國即時零售和配送領域激烈的競爭格局也是一個重要因素。主要業者之間的積極投資和價格戰正影響獲利能力,加劇了公司的財務壓力。這種競爭壓力,再加上監管成本的上升,正削弱投資人的熱情。

儘管目前有一些正面進展,例如阿里巴巴推出了企業級 AI 原生代理平台「悟空」,並與中國電信共同啟動了萬卡級智慧算力集群,但這些長期戰略投資目前正在壓縮短期的營業利益率和自由現金流。這些新部門預計要到 2028 至 2029 財年才能實現獲利,這意味著它們無法立即緩解當前的財務壓力。

地緣政治發展,特別是美中關係以及荷姆茲海峽等地區的緊張局勢,也為 BABA 等中概股帶來了一層籠罩性的不確定性。雖然先前美國與伊朗之間的停火協議因地緣政治局勢緩和而提振了科技股,但這些動態的任何重新升溫或轉變,都可能迅速影響投資人對中國資產的風險偏好。

阿里巴巴(BABA)技術分析

阿里巴巴 (BABA) 技術面來看,MACD(12,26,9)數值[-1.30],處於中性狀態,RSI數值55.44處於中性狀態,Williams%R數值-28.47處於超賣狀態,請注意關注。

阿里巴巴(BABA)基本面分析

阿里巴巴 (BABA) 處於軟體與資訊技術服務行業,最新年度營業收入$138.07B,處於行業5,淨利潤$17.94B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$184.69,最高價為$256.87,最低價為$112.00。

關於阿里巴巴(BABA)的更多詳情

公司特定風險:

- 根據 Zacks 報導,阿里巴巴 2026 財年第三季面臨顯著的獲利能力與營業利潤率壓力,主因在於銷售與行銷成本激增(占營收 25.3%)以及營收成本上升(占總營收 59.5%),同時自由現金流也大幅下滑 71%。

- 分析師情緒已轉趨審慎,其中 Freedom Capital 將 BABA 下調至「持有」評等;Erste Group 因營業利潤率下降及長期負債增加而調降至「持有」;TipRanks 的 AI 分析師則指出其現金流疲軟且 AI 與雲端支出沉重,給予「中性」評等。

- 該公司在 AI、雲端及即時電商領域的大規模投資,導致過去一年 non-GAAP 獲利下滑 67%,自由現金流更驟降 204%,這引發了市場對於短期盈餘侵蝕以及這些資本支出回收期不確定的擔憂。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。