美國二季度GDP增長3%的“割裂感”:進口銳減扭曲繁榮,國內需求“涼涼”

TradingKey - 美國2025年二季度GDP增速反彈至3%,扭轉了一季度的萎縮,成為美國總統川普吹捧經濟政策的又一張好牌。但在這一高讀數的背後,經濟學家卻看到了數據的“欺騙性”,國內消費支出進一步放緩將成為美國經濟虛假繁榮泡沫的一根刺。

7月30日週四,美國經濟分析局公佈,剔除通膨影響後的美國二季度實際GDP增速初值為3%,遠高於一季度的-0.50%,預期2.60%。

強勁的GDP增速令川普政府不禁發文自誇一番。白宮在30日的一篇標題為《絕對重磅炸彈:新GDP報告顯示川普經濟爆發式增長》的聲明中寫道,二季度經濟增長的飆升令川普再次證明所謂的“專家”是錯誤的,因為他帶來了溫和的通膨、藍領工資增長、爆炸式創造就業機會和“美國製造繁榮”。

白宮援引經濟學家的觀點稱,這份GDP報告絕對是一鳴驚人,其完全出乎意料。ABC News報道稱,這一強勁讀數表明經濟繼續避免了關稅引發的大幅降溫,消費者支出的增加有助於推動經濟激增。

美國總統川普表示,3%的讀數好於預期。美國財長貝森特表示,這就是美國優先經濟的樣子,最好的還在後頭。

不過,細看這份經濟報告,分析師警告稱,細節之處很難斷定美國經濟保持“強勁”。綜合各方觀點,這主要源於兩處“異常”:進口暴跌推動GDP整體增長,以及衡量國內私人購買需求的指標回落至兩年多最差。

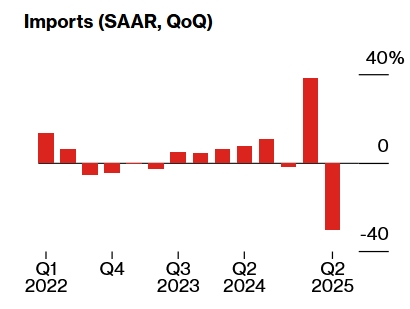

進口波動扭曲GDP數值

摩根士丹利報告稱,實際進口在第二季度暴跌30.3%,很大程度上抵消了一季度的37.9%,這意味著人為提振了GDP整體數值。

【美國二季度進口變動,來源:BEA,彭博】

經濟分析局也指出,這是二季度實際GDP增長的主要驅動因素之一,另外一個是消費者支出增加,儘管出口和投資減少部分抵消了這一增長。

成也進口,敗也進口。今年一季度-0.5%的經濟萎縮普遍被歸因於企業在關稅生效前的集中采購,進口激增拖累淨出口、並拉低GDP。美國GDP主要由四個部分構成,即消費、投資、政府支出和淨出口(出口減進口)。

華爾街日報指出,這一進口的下滑為GDP增加了4.99%。進口的瘋狂波動恰恰反映了川普政府一定程度上擾亂了商業決策,這同時也對私人國內投資產生負面影響——在第一季激增後,二季度下降了15.6%。

國內實際需求繼續放緩

雖然佔GDP三分之二的消費者支出同比增長了1.4%,較年初的0.5%有所回升,但仍低於預期的1.5%。

而經濟學家更看重的、衡量需求的關鍵指標——對國內私人買家的最終銷售僅增長1.2%,創2022年Q4以來最低。

彭博經濟學家Eliza Winger認為,這表明即使關稅成本沒有完全轉嫁給消費者,經濟活動也正疲軟。

摩根士丹利表示,關註最終國內銷售數據,可以看出經濟活動正在放緩。消費增長已從去年的強勁水平明顯減弱,住宅和商業投資也表現乏力,顯示家庭和企業指出正在同時降溫。

雖然二季度GDP“強勁”,但摩根士丹利仍維持美國經濟放緩的基本預測,預計今年Q4增速為1.0%,明年為1.1%。

BMO經濟學家Scott Anderson表示,過去兩個季度需求降溫非常明顯,現在增長似乎正在跌破其長期潛在速度。相信這將很快為聯準會提供不久之後再次降息的空間,雖然關稅短期內將推高通膨。