美聯儲正處於轉折點——2025 年利率腳本是什麼樣的?

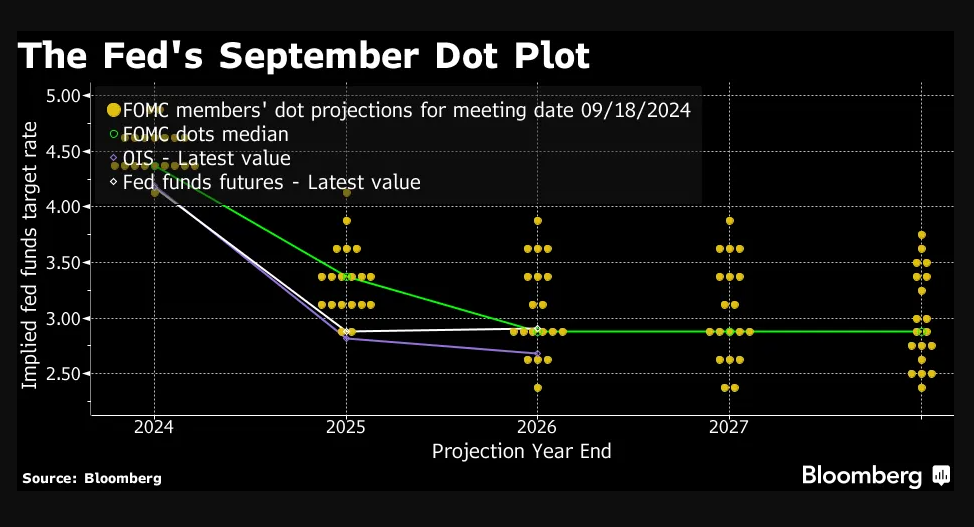

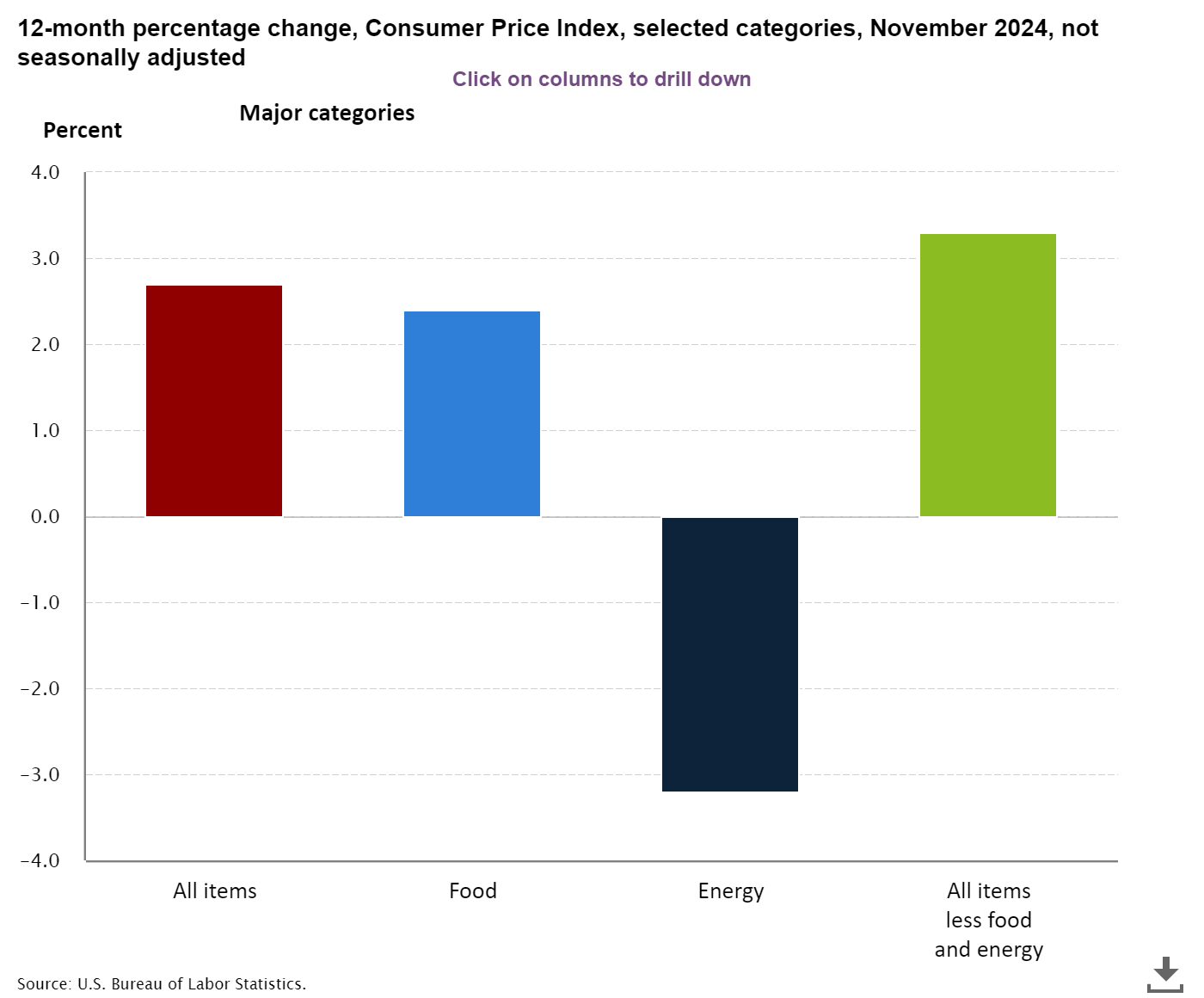

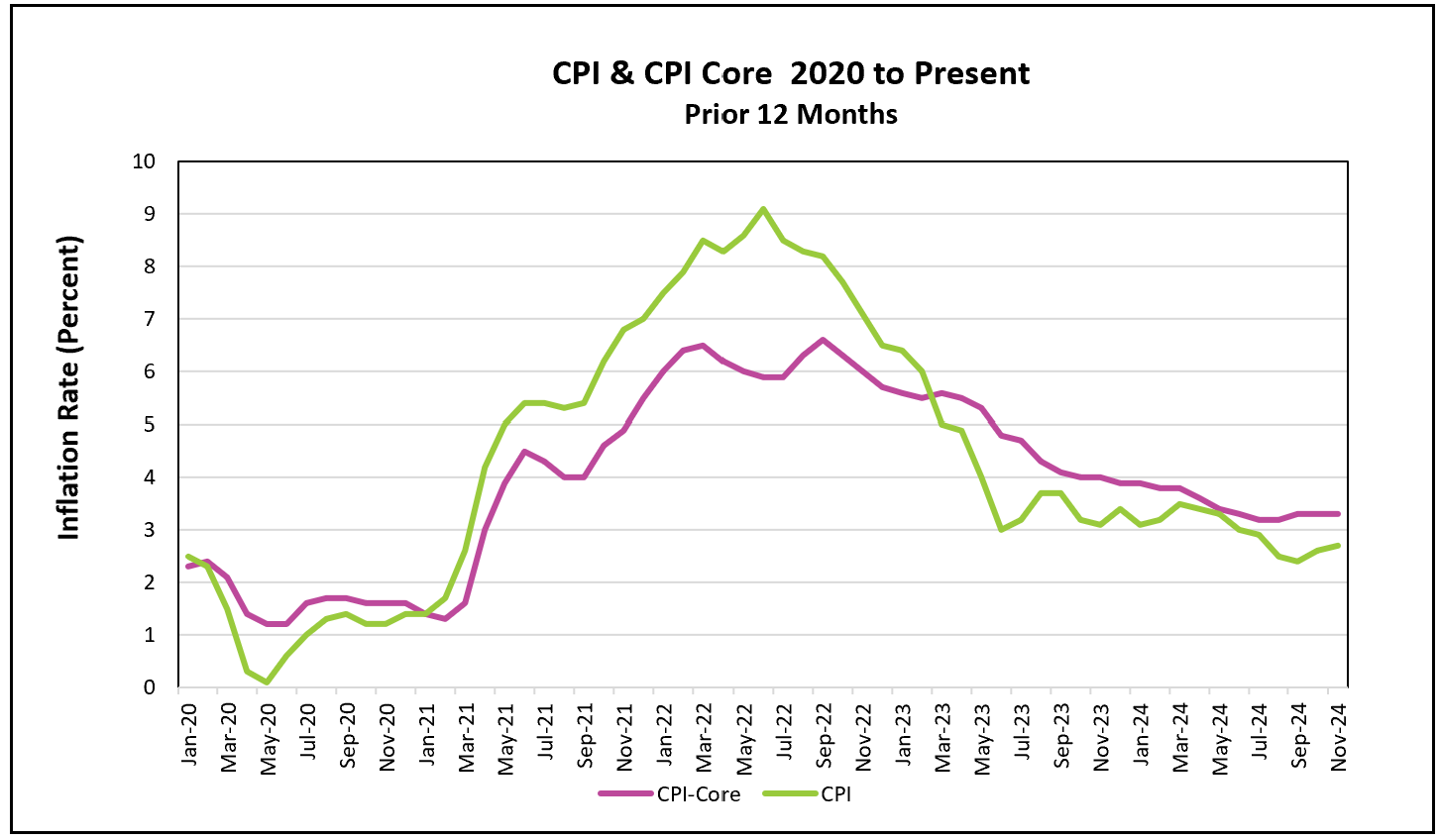

此次降息將使央行主要基準利率降至4.25%至4.50%的區間,自9月份以來累計降幅爲1個百分點。與此同時,美聯儲預計將縮減對 2025 年降息次數的預測。 根據雅虎最近的一篇新聞報道,投資者正在密切關注美聯儲的季度“點圖”,在該圖表中,每位美聯儲官員都預測了聯邦基金利率的未來方向。該工具可幫助商人trac美聯儲的貨幣政策立場並洞察央行的想法。 9 月的點陣圖顯示,美聯儲預計 2024 年將再降息兩次,隨後在 2025 年再降息四次。然而,最近的通脹數據和官員的謹慎評論導致一些人質疑這些預測的可行性。 即將上任的特朗普政府新政策可能產生的影響會放大這些不確定性,這將使美聯儲的決策過程變得更加複雜。 克利夫蘭聯儲前dent洛雷塔·梅斯特向雅虎財經表示,2025年四次降息的預測可能需要修改。梅斯特表示,明年降息步伐可能會“放緩”,兩到三次降息似乎更爲現實。這一轉變正在引起爭議,因爲一些經濟學家認爲美聯儲仍將堅持其最初的計劃。 威爾明頓信託公司首席經濟學家盧克·蒂利表示:“總體而言,他們仍然預計通脹會下降。”蒂利認爲,對 2025 年的中值預期將維持在四次降息,理由是美聯儲官員繼續認爲利率具有限制性,並且仍然預計通脹將會放緩。 美聯儲主席傑羅姆·鮑威爾已爲必要時採取更加謹慎的做法留出了空間。 12月初,鮑威爾指出,鑑於經濟狀況tron於預期,“我們可以更加謹慎”。 鮑威爾的言論表明,儘管美聯儲可能會繼續保持謹慎的步伐,但它準備根據新出現的數據調整立場。 美聯儲2025年政策前景修正的可能性很大程度上受到2024年末兩個事態發展的影響。首先,就業市場沒有出現明顯疲軟跡象,繼續支撐消費者支出和經濟增長。其次,事實證明,通貨膨脹比許多人預期的更爲持久,未能顯示出朝着美聯儲 2% 目標邁進的一致跡象。 美國勞工統計局公佈的最新通脹數據顯示,11 月份消費者價格指數 (CPI) 上漲 2.7%,略高於 10 月份 2.6% 的同比漲幅。 剔除波動較大的食品和能源價格後的核心消費者物價指數連續第四個月上漲3.3%。 11 月份批發價格的漲幅也超出預期,表明通脹壓力尚未完全緩解。 儘管存在這些通脹數據,市場仍大量押注本週降息,交易員目前認爲降息 25 個基點的可能性爲 95%。許多人預計,儘管最近出現了通脹數據,美聯儲 2025 年的預測將基本保持不變。 威爾明頓信託基金的蒂利堅稱,美聯儲將堅持 2025 年四次降息的預測。他認爲央行將重點關注勞動力市場的波動,同時也會考慮到近期的通脹趨勢。 蒂利仍然特別擔心勞動力市場,私營部門就業增長已顯着放緩。他預計未來幾個月創造的就業機會將下降至平均每月 10 萬個,他認爲這對整體經濟構成潛在風險。 Wilmington Trust 債券投資組合經理 Wilmer Stith 也認爲美聯儲將繼續執行 2025 年的原計劃。Stith 預計鮑威爾將強調在應對通脹方面取得的進展,特別是在住房價格和 CPI 的其他組成部分方面。 斯蒂斯認爲本週幾乎肯定會降息 25 個基點,並預計鮑威爾將強調美聯儲正在接近其通脹目標。 里士滿聯儲dent湯姆·巴金(Tom Barkin)對通脹前景表示樂觀,暗示通脹將在2025年繼續下降。巴金將近期核心通脹數據持平歸因於艱難的同比比較,並預計2025年初的通脹數據將顯得更加有利由於上一年的基數較高。 同樣,芝加哥聯儲dent奧斯坦·古爾斯比指出,通貨膨脹率自 2022 年達到 9% 的峯值(四十年來的最高水平)以來已大幅下降。古爾斯比仍然dent美聯儲將隨着時間的推移實現 2% 的目標,從而強化美聯儲讓通脹回到可持續水平的承諾。 然而,梅斯特對 2025 年不太樂觀,他警告說,最近的通脹數據和潛在的財政政策轉變可能迫使美聯儲重新考慮其降息計劃。 “我認爲明年將會重新考慮適當的政策路徑,”梅斯特表示。 雖然梅斯特預計本週會降息,但她預計 1 月份會暫停降息,因爲美聯儲可能會重新評估進入 2025 年的經濟前景。當前的經濟環境對美聯儲來說是一種微妙的平衡行爲:它必須應對頑固的通貨膨脹,同時又必須應對頑固的通貨膨脹。鑑於勞動力市場發出的喜憂參半的信號,避免引發經濟衰退。 從零到 Web3 Pro:您的 90 天職業啓動計劃美聯儲2024年降息

通脹和就業市場彈性考驗美聯儲2025年預測

美聯儲官員對 2025 年前景仍存在分歧

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

SpaceX IPO前急併xAI,三個問題讓你震驚!特斯拉怎麼辦?馬斯克如何解決AI瓶頸?別亂買太空概念股,這份名單請收好

SpaceX為何用AI打破航太估值天花板; 馬斯克口中的「卡爾達肖夫文明二型」到底是不是空話;哪些太空股是真受益,哪些只是被拿來陪跑。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。