Lucid Group Inc(LCID)股票4月7日盤中下跌7.18%:關鍵驅動因素揭曉

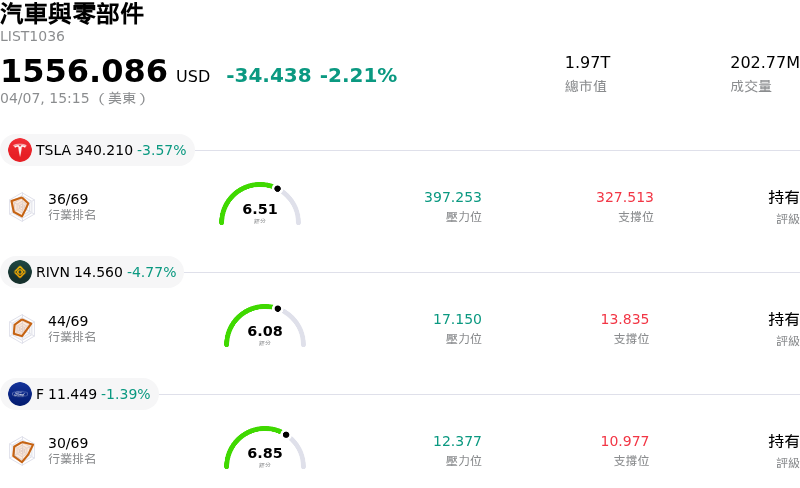

Lucid Group Inc (LCID) 盤中下跌7.18%,所屬行業汽車與零部件下跌2.21%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Tesla Inc (TSLA) 下跌 3.57%;Rivian Automotive Inc (RIVN) 下跌 4.77%;Ford Motor Co (F) 下跌 1.39%。

今日是什么導致了Lucid Group Inc(LCID)股價下跌?

Lucid Group (LCID) 股價出現顯著下跌,主要受到近期營運指標及對其財務狀況持續擔憂的影響。該公司公布了 2026 年第一季的產量與交付數據,顯示產量為 5,500 輛,交付量為 3,093 輛,低於分析師預期的 5,967 輛產量及 5,237 輛交付量。此次未達標主要歸因於供應商針對第二排座椅的質量問題,導致 Lucid Gravity 的交付中斷了 29 天,儘管該公司表示問題已解決,並重申其 25,000 至 27,000 輛的全年產量指引。

報告的交付數字較上一季度大幅下降,突顯了 Lucid 在供應鏈管理以及滿足客戶需求能力方面的脆弱性,即便是備受期待的 Gravity 車型也不例外。這項營運挫折與投資者對 Lucid 財務表現的持續擔憂交織在一起。該公司每售出一輛車都呈現持續虧損的模式,毛利率據報為 -93%。此外,Lucid 在 2025 年錄得 38 億美元的負自由現金流,流動性也有所下降。儘管沙烏地阿拉伯公共投資基金持續提供財務支持,但一些市場觀察人士對該公司的長期生存能力仍持保留意見。

分析師情緒仍然分歧。截至 2026 年 4 月 6 日,共識評等為「持有」,平均目標價顯示出潛在的上行空間,但仍有相當比例的分析師建議持有或賣出。部分分析師近期下調了目標價或調降了股票評等,反映出審慎態度。該股近期也創下 52 週新低,突顯其在競爭激烈的電動車市場和更廣泛的經濟壓力下所面臨的挑戰。儘管有 Lucid Gravity 榮獲 2026 年世界年度豪華車獎,以及計劃推出全新、更實惠平台等利多消息,但這些因素仍不足以抵銷生產受阻和財務業績帶來的直接疑慮。

Lucid Group Inc(LCID)技術分析

Lucid Group Inc (LCID) 技術面來看,MACD(12,26,9)數值[-0.14],處於賣出狀態,RSI數值42.95處於中性狀態,Williams%R數值-85.79處於超賣狀態,請注意關注。

Lucid Group Inc(LCID)基本面分析

Lucid Group Inc (LCID) 處於汽車與零部件行業,最新年度營業收入$1.35B,處於行業43,淨利潤$-3.79B,處於行業85。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$15.32,最高價為$30.00,最低價為$7.50。

關於Lucid Group Inc(LCID)的更多詳情

公司特定風險:

- Lucid Group 2026 年第一季交付量未達預期,僅交付 3,093 輛,低於市場預期的 5,200 輛以上,主因是 Gravity SUV 第二排座椅的供應商品質問題導致交付中斷了 29 天。

- 由於安全帶錨點焊接不當,該公司召回了 2024 年 12 月至 2026 年 2 月期間生產的 4,476 輛 Gravity SUV,反映出潛在的品質控管與安全疑慮。

- 分析師觀點反映了對 Lucid 漫長獲利之路的擔憂,摩根士丹利預計該公司在 2028 年之前不會實現毛獲利,且 EBIT 虧損將持續到 2031 年,再加上該公司可能在 2026 年下半年需要籌措約 20 億美元的股權資金,面臨顯著的稀釋風險。

- 2026 年第一季 5,500 輛的產量與 3,093 輛的實際交付量之間存在巨大差距,凸顯了車輛推向市場過程中的關鍵營運瓶頸與效率低下,這也加劇了公司的財務壓力。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。