網飛(NFLX)股票4月6日開盤上漲3.24%:關鍵驅動因素揭曉

網飛 (NFLX) 開盤上漲3.24%,所屬行業軟體與資訊技術服務上漲0.25%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 0.05%;網飛 (NFLX) 上漲 3.24%;Meta Platforms Inc (META) 上漲 0.89%。

今日是什么導致了網飛(NFLX)股價上漲?

Netflix (NFLX) 正在經歷顯著的盤中波動,股價呈現上揚走勢。此正向動能似乎主要是由近期分析師調升評等,以及圍繞該公司戰略佈局和即將公布之財報的樂觀情緒所推動。

高盛已將 Netflix 的股票評等從「中立」調升至「買進」,並將其目標價從 100 美元調高至 120 美元。這份於 2026 年 4 月 6 日星期一發布的升評報告,暗示其較目前水準有顯著的上漲空間,是影響今日正向價格走勢的關鍵因素。分析師強調 Netflix 的風險報酬比更為理想,理由是其穩健的執行力及不斷擴大的成長機會。

高盛分析師預期 Netflix 在 2026 年將有穩健的開局,這主要歸功於其在原創與新內容等核心領域的持續執行,預計將提升用戶增長與參與度。該公司向直播節目、遊戲及創作者主導內容等新領域的擴張,也為此樂觀前景做出了貢獻。此外,Netflix 的廣告業務進展也受到關注,早期跡象顯示廣告方案需求強勁且持續增長,預計未來幾年將帶動更強勁的廣告營收成長。

另一個推動正向情緒的因素是 Netflix 的資本策略,特別是在終止收購華納兄弟之後。28 億美元的併購終止費被視為能為 Netflix 提供財務靈活性,以投資內容並支持股東回報。分析師認為此舉強化了 Netflix 對核心串流業務及獲利能力的專注。在其定於 4 月 16 日發布的 2026 年第一季財報前,華爾街預期其每股盈餘將年增近 15%,銷售額則增長 17%。該公司還宣布調漲美國訂閱方案價格,預計將對營收產生顯著貢獻。

此外,Netflix 已發布 2026 年 4 月的大量新原創內容,包括備受期待的影集與電影,這是推動訂戶留存及參與度的戰略舉措。這些內容的增加,結合在廣告方面的持續努力以及對營運效率的關注,皆有助於提升市場的正向評價。

網飛(NFLX)技術分析

網飛 (NFLX) 技術面來看,MACD(12,26,9)數值[1.62],處於買入狀態,RSI數值65.22處於中性狀態,Williams%R數值-0.62處於超賣狀態,請注意關注。

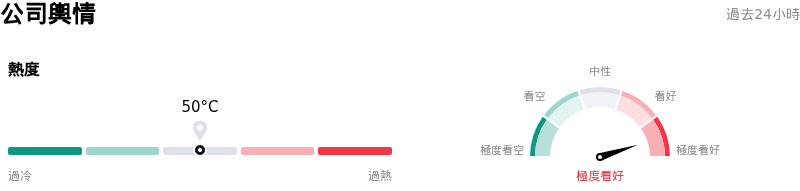

網飛(NFLX)媒體輿情

網飛 (NFLX) 公司輿情熱度來看,當前熱度50,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

網飛(NFLX)基本面分析

近一月多位分析師給出公司評級為買入。目標價預測平均價為$114.38,最高價為$151.40,最低價為$79.32。

關於網飛(NFLX)的更多詳情

公司特定風險:

- Netflix 正面臨重大的財務與法律風險,原因在於羅馬法院裁定其過去在義大利的漲價(2017-2024 年)屬違法行為,這可能導致數百萬名訂閱用戶需獲得最高 500 歐元的退款,並為歐洲各地類似的監管挑戰開創先例。

- 該公司在美國正面臨日益嚴格的監管審查,科羅拉多州最高法院正在審理 Netflix 的訂閱服務是否應作為「有形個人財產」繳納州銷售稅。若該州上訴成功,可能會導致其稅務負擔擴大。

- 成熟市場的訂閱用戶成長放緩,使得公司必須持續調漲價格以驅動營收,這也帶來了客戶流失與不滿情緒增加的風險。近期義大利法院針對價格調整的透明度與正當性所做的裁定,即證明了這一點。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。