特斯拉股價大跌5%背後:增長邏輯動搖還是長期機會重估

AI 播客

特斯拉股價近期下跌,主因第一季交付量不如預期,產銷缺口擴大,庫存壓力上升,市場擔憂其從「供不應求」轉向「需消化庫存」。此外,稅收優惠到期、FSD 審批延遲及競爭加劇,壓制了電動車業務。儘管特斯拉營收與淨利下滑,但現金儲備仍穩健,財務狀況未達危機。未來成長敘事轉向 AI 平台,但 Robotaxi、FSD 等新業務兌現速度未跟上。2026 年股價回升關鍵在於新業務的商業化進展及交付端的改善,投資價值正從「願景」轉向「兌現」。

TradingKey - 特斯拉(TSLA)正處於一個明顯的轉折點。股價持續回落、交付不及預期、庫存壓力上升,市場開始重新審視其成長邏輯。過去依靠高成長與長期敘事支撐的估值,如今正面臨更現實的檢驗:當汽車業務放緩,而自動駕駛與機器人尚未兌現,特斯拉的定價體系,也正在被重新計算。

昨日(4月2日),特斯拉股價在交付數據公布後明顯承壓,市場反應非常直接,收盤時股價大跌 5.42%,創下 2026 年以來最大單日跌幅。這一調整並非是孤立事件,數據顯示,年初至今,特斯拉股價已經累計下跌接近 20%。

對於市場來說,投資者賣出的並不只是一個季度的數字,而是對「特斯拉還能否維持過去那種高成長、高溢價」的疑問。

近期特斯拉股價為何持續下跌?核心是預期被打破

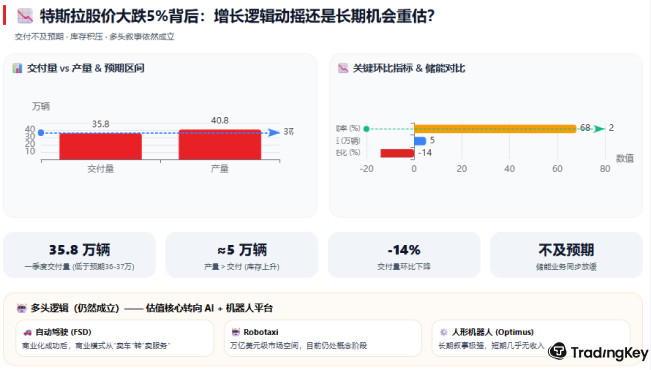

數據顯示,特斯拉第一季交付 35.8 萬輛,明顯低於市場普遍預期的 36 萬至 37 萬輛區間。

值得注意的是,單季產量比交付量多出約 5 萬輛,這是近四年來最大的產銷缺口,說明庫存壓力正在上升。這讓市場開始擔心特斯拉正從「供不應求」轉向「需要消化庫存」。

與此同時,隨著 U.S. EV 稅收優惠到期、歐洲 FSD 審批延後、全球競爭加劇,這些因素共同壓制了核心電動車業務。中國市場雖然持續增長,第一季中國製造車型銷售年增 23.5%,但美國需求偏弱,整體仍未能提振大盤表現。

這也是為什麼特斯拉這輪下跌給人的感覺並非「壞消息突然降臨」,而是「預期被一點一滴磨滅」。

此外,雖然特斯拉第一季銷量年增約 6%,但仍明顯低於華爾街預期;這意味著市場並不缺「增長」,缺的是「超預期增長」。對於一家估值依然昂貴、且敘事高度依賴未來兌現的公司來說,增長稍有遜色都可能觸發估值重估。

特斯拉的基本面是否出現危機?

如果只看結果,特斯拉還遠沒到「基本面崩壞」的程度。2025 年全年,公司總營收為 948.27 億美元,較前一年下降約 28.6 億美元;歸屬於普通股股東的淨利潤為 37.94 億美元,明顯低於 2024 年的 70.91 億美元。

但與此同時,特斯拉仍保有 440.59 億美元的現金、現金等價物和短期投資,財務緩衝並不脆弱。也就是說,它不是現金流斷裂型公司,更像是一個進入了增長放緩、利潤回落、估值重算階段的高估值科技製造企業。

最現實的壓力仍然來自汽車業務。汽車收入依然是特斯拉的現金牛,但這條業務線已經不再像過去那樣強勢。

2025 年總汽車收入為 695.26 億美元,年減;能源業務收入升至 127.71 億美元,服務與其他業務收入也升至 125.30 億美元。這說明公司確實在向汽車之外尋找增量,但問題在於,眼下真正決定估值中樞的,還是交付量和汽車利潤率。汽車一旦放緩,其他業務還不足以立刻接棒。

特斯拉未來還有想像空間嗎?有,但兌現週期更長

現在市場關注特斯拉的焦點不是電動車公司本身,而是它能否成為一個由自動駕駛、Robotaxi 與人形機器人組成的 AI 平台。

特斯拉在 2025 年 Q4 更新中明確提到,公司正在從硬體導向業務向「physical AI company」轉型,並持續推進 FSD、Robotaxi、Cybercab 與 Optimus。

問題在於,想像空間還在,兌現速度卻沒有跟上。Robotaxi 目前規模仍小,FSD 在歐洲審批延後,Cybercab 與 Optimus 更多還處於投資與鋪路階段。

對於資本市場來說,這種局面很熟悉:故事越大,估值越靠前;但一旦執行跟不上,股價就會先做一次「從未來回到現實」的折現。特斯拉不是沒有新敘事,而是新敘事離現金流還太遠。

2026年特斯拉股價還能漲嗎?

特斯拉下一次財報發布時間是美東時間 4 月 22 日,市場很快就會看到更完整的財務和管理層指引。

就交易邏輯而言,2026 年股價能不能回升,關鍵不在於「故事還在不在」,而在於 Robotaxi、FSD 和能源業務能否拿出更接近商業化的進展,同時交付端不能再繼續明顯失速。

只要這些變數中有兩個開始改善,股價就可能重新獲得支撐;如果交付持續疲軟、庫存繼續堆積,而新業務仍舊只講概念,市場就會繼續壓縮估值。

從更現實的角度看,特斯拉 2026 年不是沒有上漲可能,而是上漲會更依賴「兌現」而不是「願景」。

現在市場的估值邏輯已經明顯改變:過去市場為高增長買單,現在市場要看增長能否落地。哪怕特斯拉依舊是最具話題度的電動車與 AI 概念股之一,只要核心汽車業務沒有重新加速,股價要重回過去那種單邊高彈性,難度都會大很多。

特斯拉還值不值得投資?

如果從現在的業務品質看,特斯拉已經不算便宜也不算輕鬆。交付承壓、庫存增加、競爭加劇、估值仍高,這些都意味著它不再是那種可以閉眼買入的成長股。

可如果從「未來平台化敘事」看,特斯拉依然是少數同時押注自動駕駛、機器人和能源的公司,長期想像力沒有消失,只是兌現門檻被明顯抬高了。市場仍然把相當一部分定價建立在未來機器人和 Robotaxi 上,而不是當下銷量本身,這其實已經把答案說得很直白了。