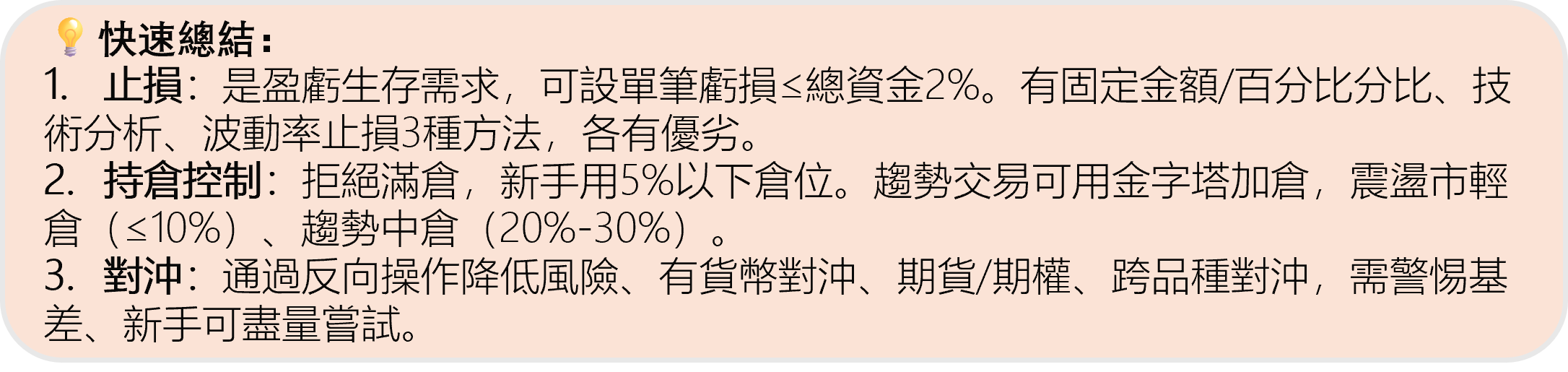

TradingKey - 外匯交易中,你是否曾眼睜睜看著帳戶資金在一次逆勢波動中縮水大半?

明明知道要止損,卻總在猶豫中錯過最佳離場點。想控制倉位卻忍不住重倉博弈,或是嘗試對沖卻反而陷入多空雙虧的困局 —— 這些場景是不是似曾相識?

那究竟怎麼做才能保障我們的資金安全?

本文將從拆解三大風險策略的底層邏輯,結合具體交易場景告訴你該如何為帳戶築起抵禦風險的屏障。

為什麼說止損是交易中的生存剛需?

想像一下,你帶著 1 萬美元本金入場交易,卻沒沒有設定止損。某天突遇黑天鵝事件,市場劇烈波動可能會讓你的帳戶一夜虧損 30%,甚至直接爆倉。

止損的核心是 “截斷虧損”,例如你可以設定 “單筆交易虧損不超過總資金的 2%”,即每筆交易最多虧 200 美元。這樣即使連續 10 次判斷錯誤,本金也只會減少 20%。

(來源:Freepik)

3 種止損方法,哪一種適合你?

第一種:固定金額 / 百分比止損

這是最簡單直接的方法,尤其適合剛入門的新手。

你可以為自己設定一個固定數值,例如每筆交易最多虧 100 美元。

或按帳戶餘額比例設置,通常建議 1%-3%(例如 1 萬美元帳戶,單筆止損設為 100-300 美元)。

這種方法就像給交易上了一把 “安全鎖”,能強制控制風險,但要注意:市場短期波動可能會誤觸止損,讓你在趨勢未變時提前離場。

第二種:技術分析止損

如果你對圖表分析有一定基礎,可以試試依托技術訊號設定止損。

例如,你在歐元 / 美元 (EUR/USD)1.07 買入,觀察到近期低點 1.05 是強支撐位,那就把停損設在 1.045(略低於支撐位)。

或以 200 日均線為參考,跌破均線就離場。

這種方法的優點是貼合市場走勢,但需要警惕 「假突破」— 有時候市場會故意擊穿支撐位洗盤,隨後又回到原有趨勢。

第三種:波動率止損

想更靈活地應對市場?試試根據波動幅度動態調整止損位。

例如用 ATR(平均真實波幅)指標計算近期市場波動範圍,假設 ATR 顯示目前波動 50 點,你可以把停損設為入場價 ±70 點(留足緩衝空間,避免被正常波動掃損)。

這種方法能更好地適應不同品種的活躍程度,但需要你花點時間學習指標用法。

%20(1)%20(1)%20(1).jpg)

(來源:Freepik)

持倉比例管制重要嗎?

為什麼說倉位管理是風險管理的底層邏輯?就算你停損設定得再精準,一旦重倉押注,一次小小的市場波動都可能讓你損失慘重。

拒絕滿倉交易,滿倉相當於 “all in”,外匯市場槓桿高(如 100 倍槓桿),滿倉意味著 1% 的反向波動就會爆倉。

持倉比例究竟多少合適?來看兩種方法

金字塔加倉法比較適合趨勢交易。

舉個例子,你判斷歐元 / 美元(EUR/USD)要開啟上漲趨勢,一開始先用 0.2 手輕倉試誤。

如果價格果然如預期走,突破關鍵阻力位後,再逐步加倉,但記住每次加倉量要遞減(例如第二次加 0.1 手,第三次加 0.05 手)。

這樣既能降低平均成本,又能避免在趨勢不明時重倉追高。

還有「震盪市輕倉,趨勢市中倉」:當市場在小區間裡來回震盪時(如布林通道收窄、均線糾結),方向不明朗,部位最好控制在 10% 以內。

一旦明確趨勢形成(例如均線多頭排列、價格連續突破高點),可以把倉位提升到 20%-30%,但一定要記得配合移動止損,比如把停損位設在前低附近,一邊跟著趨勢賺差價,一邊鎖定已經到手的利潤。

(來源:Freepik)

對沖技術-用反向操作降低單一風險

在交易裡,對沖就是同時進行相反方向的操作,讓盈虧相互抵銷一部分,從而減少單一部位的風險暴露。

常見對沖策略-如何 「一盈一虧」 求平衡?

貨幣對沖

利用貨幣相關性操作。

例如你看好美元走勢,想做多美元 / 日圓(USD/JPY),又擔心美元突然回調,這時候可以同時做空歐元 / 美元(EUR/USD)(因為歐元和日圓都屬於非美貨幣,通常同美元呈反向波動)。

如果美元真的上漲,美元 / 日圓(USD/JPY)獲利,歐元 / 美元(EUR/USD)虧損,但兩者波動幅度不同,最終能幫你把整體風險控制在有限範圍內。

期貨 / 選擇權對沖

企業常用的風險控製手段.

例如中國出口商 3 個月後要收到 100 萬歐元貨款,但擔心歐元貶值,這時候就可以在期貨市場賣出同等金額的歐元期貨合約。

假設當前歐元 / 美元(EUR/USD)匯率是 1.10,3 個月後歐元跌到 1.05,現貨市場少賺的 5 萬美元,能透過期貨市場的獲利彌補,這就叫 “鎖定匯率風險」。

跨品種對沖

跨品種對沖適合對市場相關性有一定理解的交易者。

例如黃金和美元指數通常呈現負相關(美元走強,黃金避險需求下降),如果你做多黃金,擔心美元突然反彈,可以輕倉做空美元指數。

這樣一來,就算美元上漲打壓黃金價格,美元指數的空頭部位也能賺點差價,減少整體虧損。

但要注意,跨品種對沖需要你同時追蹤兩個市場的動態,精力不夠的話容易顧此失彼。

對沖中這些風險要警惕!

基差風險

現貨與期貨價格偏離,導致對沖效果折扣。

例如,英鎊現貨下跌 100 點,英鎊期貨僅下跌 80 點,對沖後仍有 20 點虧損。號

流動性風險

極端行情下,你想平倉對沖頭寸時,可能會發現市場報價和你預期的差很遠(滑點),導致盈虧無法完全抵銷。