輝達Q1營收暴增85%,資料中心業務佔九成,業績爆表卻難擋股價震盪

AI 播客

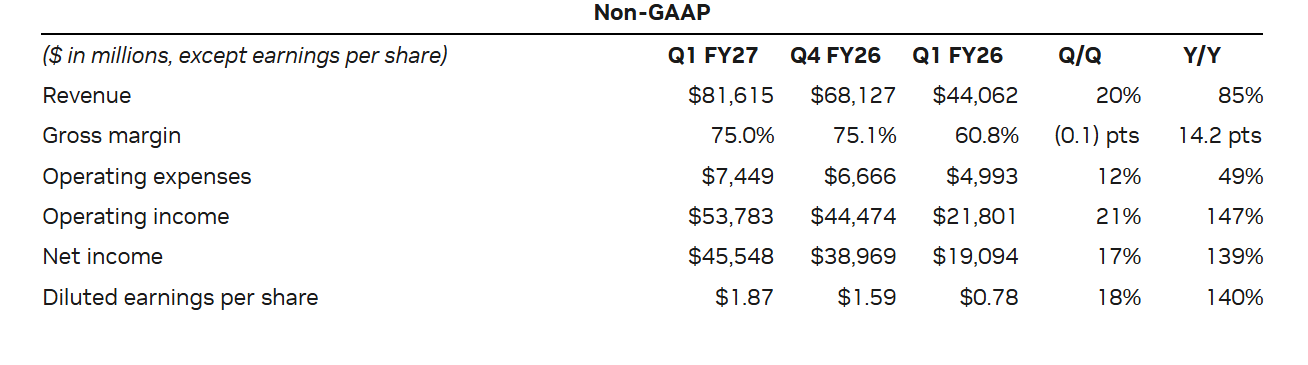

輝達(NVDA)2027財年第一季營收年增85%至81.62億美元,數據中心業務營收年增92%至75.2億美元,均超預期。非GAAP調整後每股收益大增140%至1.87美元。公司預計第二財季營收中值為910億美元,未包含中國市場收入。儘管財報亮眼,盤後股價波動。為提升股東回報,公司批准額外800億美元股票回購並大幅提高季度股息。輝達同時調整財報揭露框架,將業務劃分為數據中心與邊緣運算兩大平台,以更精準反映成長動能。

TradingKey - 作為全球 AI 產業鏈的絕對龍頭,輝達(NVDA)如期交出了一份超越華爾街普遍預期的季度成績單。

美東時間 5 月 20 日週三盤後,輝達披露了截至 2026 年 4 月 26 日的 2027 財年第一季度業績。公司總營收年增 85% 至 816.2 億美元,超出分析師預期近 3.1%;核心的資料中心業務營收達到 752 億美元,貢獻了公司九成以上的收入,和總營收一同刷新單季最高紀錄,進一步坐實 AI 算力需求仍是其增長的核心引擎。

獲利端同樣表現強勁,非 GAAP 口徑下調整後每股盈餘(EPS)年增 140% 至 1.87 美元,季增速度明顯加快,超出分析師預期約 6.3%;同口徑下當季毛利率為 75.0%,雖略遜於上一季創下的一年半新高,但仍高於市場預期的 74.5%。

財報發布後,輝達股價在盤後交易中經歷了劇烈波動,一度漲超 1% 後跳水跌逾 3%,最終收跌 1.28%。

事實上,這種「業績超預期卻股價回落」的情況在輝達並非首次,回顧過去五次財報後的首個交易日,公司股價有四次出現下跌。

資料中心營收激增92%

第一季,輝達資料中心業務營收達752億美元,年增飆升92%,不僅較去年同期的391.1億美元近乎翻倍,還超出華爾街分析師預期的734.7億美元約2.3%,同時較上一季創下的歷史紀錄高出21%。

目前該業務營收佔總營收的比重已高達92%,這意味著輝達已成為一家高度依賴AI資料中心資本支出的企業。

這一數據清晰釋放出全球AI基建投資持續升溫的訊號,雲端服務商、企業客戶的AI訓練與推理需求,仍在不斷拉動輝達高階GPU、網路產品及整套資料中心解決方案的銷量。只要AI資本支出週期未出現明顯降溫,輝達核心收入的韌性就將持續得到支撐。

不過,營收結構過度集中也暗藏隱憂。當單一業務佔比突破九成,投資人對其任何邊際變化都會極度敏感。即便752億美元的營收超出預期,只要增速未達市場此前的樂觀預判,股價仍可能因「利多出盡」出現波動。

從細分業務來看,按過往財報框架統計,資料中心運算業務營收年增77%至604億美元,雖創下紀錄但略低於分析師預期的611億美元;資料中心網路業務則表現亮眼,營收年增暴漲199%至148億美元,同樣刷新歷史峰值。

輝達財務長Colette Kress透露,第一季超大規模資料中心客戶貢獻了該部門一半的收入,剩餘份額則來自AI雲端、工業、企業及主權客戶等多元管道。

她提到,當前AI工廠建設正在加速推進,晶片製造商的基礎設施價值持續攀升,今年以來H100的租賃價格已上漲20%,A100的雲端服務定價也提升了近15%,不少客戶正透過挖掘GPU剩餘使用壽命之外的價值創造收益。

此外,Kress還披露,公司新推出的Vera中央處理器有望為輝達打開2000億美元的全新市場空間,目前所有龍頭超大規模資料中心企業及系統製造商都在與其合作推進該處理器的部署,預計今年CPU業務總營收將達到200億美元。

地緣約束下的業績指引

輝達對 2027 財年第二季的業績展望顯示,營收中值預計為 910 億美元,上下浮動 2%,對應區間為 891.8 億至 928.2 億美元,這一水準不僅高於分析師給出的 870 億美元預期均值,卻尚未觸及市場最樂觀的 960 億美元預期。

非 GAAP 口徑下的毛利率預計維持在 75.0%,上下浮動 50 個基點,即 74.5% 至 75.5% 區間。

值得關注的是,這份業績指引並未計入來自中國市場的數據中心運算業務營收,也正因如此,第二季的預期表現顯得更為紮實穩健。

輝達明確將中國市場營收排除在指引之外,一方面是出於對不確定性的保守應對,在出口管制、產品合規要求及地緣政治風險持續存在的背景下,不將中國數據中心業務收入納入預期,能有效降低業績未達預期的風險;另一方面也反襯出海外市場需求的強勁——即便剝離中國市場的貢獻,輝達仍有信心實現顯著高於市場預期的營收,而若未來中國市場相關業務出現邊際改善,公司業績還有望獲得額外的上行空間。

不過,中國市場始終是輝達無法忽視的關鍵焦點。在接受採訪時,輝達執行長黃仁勳坦言,中國市場需求規模龐大,但當前輝達已基本將這塊市場拱手讓給了本土企業。

他提到,華為去年業績創下紀錄,未來一年也可能延續強勁表現,其本土晶片生態系統正快速發展,而這一局面的形成,與輝達因出口限制退出中國市場直接相關。

要知道,中國市場曾貢獻輝達數據中心業務至少五分之一的收入,但自川普政府要求輝達向中國等地區出口晶片需獲許可後,該公司實際上已被排除在這一核心市場之外。

儘管如此,黃仁勳也暗示,輝達並未放棄中國市場,一旦外部環境好轉,公司仍渴望回歸。他強調,輝達在中國擁有眾多客戶與合作夥伴,且已深耕當地市場 30 年,非常樂意為中國市場提供服務。

值得一提的是,黃仁勳上週曾臨時參與川普總統的中國峰會,但此次會面並未明確輝達的 H200 晶片是否能獲得進入中國市場的許可。

提升股東回報

輝達董事會最新批准追加800億美元股票回購授權,並同步將季度現金股息由每股0.01美元大幅上調至0.25美元,增幅達24倍,新增股息將於2026年6月26日向6月4日登記在冊的股東派發。

在剛結束的2027財年第一季,輝達已透過回購與股息向股東返還了約200億美元的創紀錄資金,截至季末,原有回購計畫仍剩餘385億美元額度可用。

此次新增的800億美元回購,加上股息大幅上調,不僅讓輝達與其他大型科技公司的股東回報機制更為看齊,也如市場分析所言,契合了投資者提升現金回報的期待,有望吸引新的投資者入場。

CFRA研究公司高級副總裁安傑洛·齊諾在採訪時指出,隨著公司未來增速逐步放緩,加大股東回報力度會成為輝達的重要戰略方向,尤其是當公司減少對外投資時,可將更多資金返還給股東,這對現有投資者而言仍是頗具吸引力的機遇。

輝達財報架構新調整

此外,輝達宣布將切換全新財報揭露框架,旨在更精準地契合當前及未來的增長驅動力,幫助投資者更清晰地理解公司業務佈局。此次調整將原有多板塊分類模式,整合為數據中心與邊緣運算兩大核心市場平台。

在新框架下,數據中心平台將拆分為兩大細分板塊:超大規模市場與 ACIE 市場。其中,超大規模市場涵蓋公有雲服務商、全球頭部消費互聯網企業的相關營收;ACIE 市場則聚焦 AI 雲、工業級及企業級應用場景,全面展現輝達在全球各行業 AI 數據中心及「AI 工廠」建設中的增長潛力。

邊緣運算平台則覆蓋支持 Agentic AI(智能體 AI)與實體 AI 的各類終端數據處理設備,具體包含個人電腦、遊戲主機、工作站、AI-RAN 基地台、機器人以及車載系統等。

這類框架調整往往會在財報發布初期引發短期交易噪音,尤其對於輝達這種被量化資金、選擇權資金及高頻交易高度關注的企業而言,盤後交易通常會先對標題數據作出反應,再結合電話會議及報告細節完成重新定價,這也是此次財報公布後輝達股價盤後大幅震盪的原因之一。

不過對於長期投資者來說,財報框架調整本身並未改變公司基本面,只是會對短期業績模型的可比性產生影響——分析師需要重新梳理業務線歸類方式、歷史數據的適配性,以及新框架下哪些指標更能反映輝達的核心增長動能。

黃仁勳在財報電話會議中解釋稱,做出這一調整的初衷是讓投資者更好地理解公司業務,「我們希望您能更好地了解我們的業務,人工智慧非常多樣化,而運算也具有多樣性。」

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。