TradingKey 華爾街週報:油價飆升與疲軟的非農就業數據令聯準會前景蒙上陰影

AI 播客

上週市場受中東地緣政治緊張局勢升級影響,油價飆升並引發通膨與全球經濟增長擔憂。美國勞動力市場數據疲軟,失業率上升,但薪資增長仍具韌性,通膨數據持穩。美股劇烈波動,能源及國防類股走強,科技等板塊承壓。市場情緒轉向負面,避險情緒顯著。未來一週將關注美國通膨數據、GDP 及消費者信心指數,這些將影響聯準會利率預期。建議投資者保持謹慎,分散配置,關注能源與國防板塊,並警惕地緣政治衝突升級、停滯性通膨及聯準會政策路徑的不確定性。

上週市場回顧與分析

TradingKey - 宏觀經濟概況:2026 年 3 月 9 日至 15 日期間,中東地緣政治緊張局勢升級,主要集中在伊朗衝突,導致油價大幅飆升。西德州中級原油 (WTI) 本週跳漲 36%,推升價格突破每桶 90 美元,部分報告指出甚至更高,布蘭特原油也大幅上漲。能源成本迅速增加重新引發了通膨擔憂,並因荷姆茲海峽可能面臨中斷而引發對全球增長的擔憂。國內方面,美國勞動力市場表現出乎意料地疲軟,2 月份非農就業人數減少 92,000 人,大幅低於市場普遍預期。失業率隨後從 1 月份的 4.3% 上升至 2 月份的 4.4%。儘管就業人數減少,但 2 月份平均時薪增長 0.4%,年增率達 3.8%,顯示薪資成長具備韌性。2 月份通膨數據顯示年增率持穩於 2.4%,核心通膨維持在 2.5%,儘管每月 CPI 上升 0.3%。製造業採購經理人指數 (PMI) 2 月份為 51.6,反映出溫和擴張但動能減弱,而服務業 PMI 為 51.7,雖低於預期但仍顯示成長。十年期公債殖利率回升至約 4.14%,顯示通膨焦慮加劇。

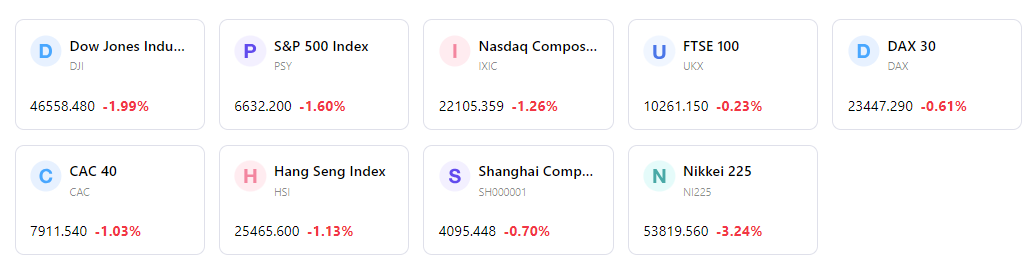

市場表現概述:美股經歷了劇烈波動的一週。雖然 3 月 9 日週一在標普 500 指數上漲 0.8%、道瓊工業指數上漲 0.5% 以及 Nasdaq 上漲 1.4% 的帶動下從最初的跌勢中反彈,但隨著地緣政治疑慮加劇,市場情緒在該週剩餘時間轉為負面。標普 500 指數隨之跌至 12 月中旬以來的最低點。CBOE 波動率指數 (VIX) 飆升至 29.49,反映出市場不確定性升高。類股表現分化,在地緣政治背景下,能源和國防股表現強勁,而科技、工業和非必需消費品類股則面臨逆風。

關鍵事件分析:市場主要驅動力是中東衝突升級,導致油價大幅飆升並引發廣泛的避險情緒。令人失望的 2 月份就業報告進一步打擊投資人信心,引發對勞動力市場健康狀況的擔憂。聯準會在此期間的溝通並未包含新的政策宣布,但經濟數據疲軟和通膨疑慮上升導致對貨幣政策預期的重新評估,6 月降息的機率有所下降。

資金流向與情緒:市場情緒顯著轉向負面且謹慎,出現廣泛的避險操作。VIX 等波動率指標大幅攀升。雖然據報導現金配置水位較低,但地緣政治風險指數飆升至 600,顯示極端狀況。投資人轉向商品相關板塊和大型科技股尋求避險。

整體評估:本週的特點是市場顯著動盪,主要由地緣政治風險升級引發的油價衝擊所驅動,並受美國就業報告疲軟的加劇影響。這些事件的交織重新引發了對停滯性通膨的擔憂,使聯準會在未來貨幣政策上面臨挑戰。儘管週內曾出現反彈,但整體基調仍充滿謹慎與不確定性。

下週市場核心驅動因素與投資展望

未來一週大事:下週將公布多項關鍵經濟數據。3 月 17 日(週二)將公布美國 2 月成屋銷售數據。3 月 18 日(週三)將公布備受關注的美國 2 月消費者物價指數(CPI)報告。週四將公布美國生產者物價指數(PPI)數據,隨後於 3 月 20 日(週五)公布美國第四季年度 GDP(修正值)、美國核心個人消費支出(PCE)以及密西根大學消費者信心指數初值。此外,包括 Alimentation Couche Tard、Elbit Systems 和 Tencent Music Entertainment Group 在內的多家公司預計將於 3 月 17 日(週二)發布財報。

市場邏輯預測:預計市場將繼續對中東局勢高度敏感,油價和地緣政治新聞將持續產生強大影響。持續的通膨擔憂與勞動力市場走軟之間的相互作用,將使聯準會對利率的立場受到嚴格檢視。即將公布的通膨數據對於形塑市場對貨幣政策的預期將至關重要。

策略與配置建議:建議投資者在持續的不確定性中保持謹慎且耐心的態度。分散投資仍然至關重要,建議策略性配置能在波動環境中表現良好的投資組合。能源和國防等板塊可能會繼續受益於地緣政治風險溢價,同時需警惕能源成本上升對消費驅動型產業的影響。

風險提示:首要風險仍是中東衝突可能進一步升級,這可能導致油價持續走高,並對全球經濟穩定和通膨產生更顯著的影響。以經濟成長放緩與持續通膨為特徵的停滯性通膨陰影再度籠罩,構成了重大威脅。鑑於通膨與就業數據出現矛盾信號,聯準會利率路徑的不確定性仍是市場參與者的關鍵風險因素。預計市場的高波動性將會持續。

市場週報

5 日指數表現