SaaS 大分歧:為何 B2C SaaS 的構建邏輯截然不同

AI 播客

AI 革命正促使軟體產業進行重大重估。過往 B2B SaaS 的高價訂閱模式,因 AI 提升了客製化軟體效率,面臨「模型即服務」的顛覆威脅,營收成長趨勢普遍下滑。 相反,B2C SaaS 透過情感連結、日常習慣及實體資產(如 Netflix 的 IP、Spotify 的合作夥伴關係)建立的「每日宗教儀式感」護城河,抵抗 AI 威脅的能力更強。 B2C 較低的訂閱費用和多元變現模式(廣告、訂閱)也提供更佳的定價韌性。 除非是 CrowdStrike、Datadog 等不可或缺的 B2B 基礎設施類公司,否則未來軟體產業的成長將更倚賴能否成為用戶身份與日常生活中不可或缺的一部分。

軟體產業目前正經歷自雲端時代開啟以來最動盪的時期。十多年來,軟體即服務 (SaaS) 一直是華爾街無庸置疑的寵兒,其特點是天文數字般的估值以及無窮無盡經常性收入的承諾。然而,市場近期經歷了顯著修正,隨著投資者重新思考傳統 SaaS 模式的長期可行性,軟體股也隨之重挫。

這一轉變的主要催化劑是人工智慧 (AI),這項技術具備強大的顛覆性,甚至威脅到軟體公司獲取價值的根本基礎。雖然該產業規模龐大,不至於完全消失,但其未來的版圖將與過去截然不同。

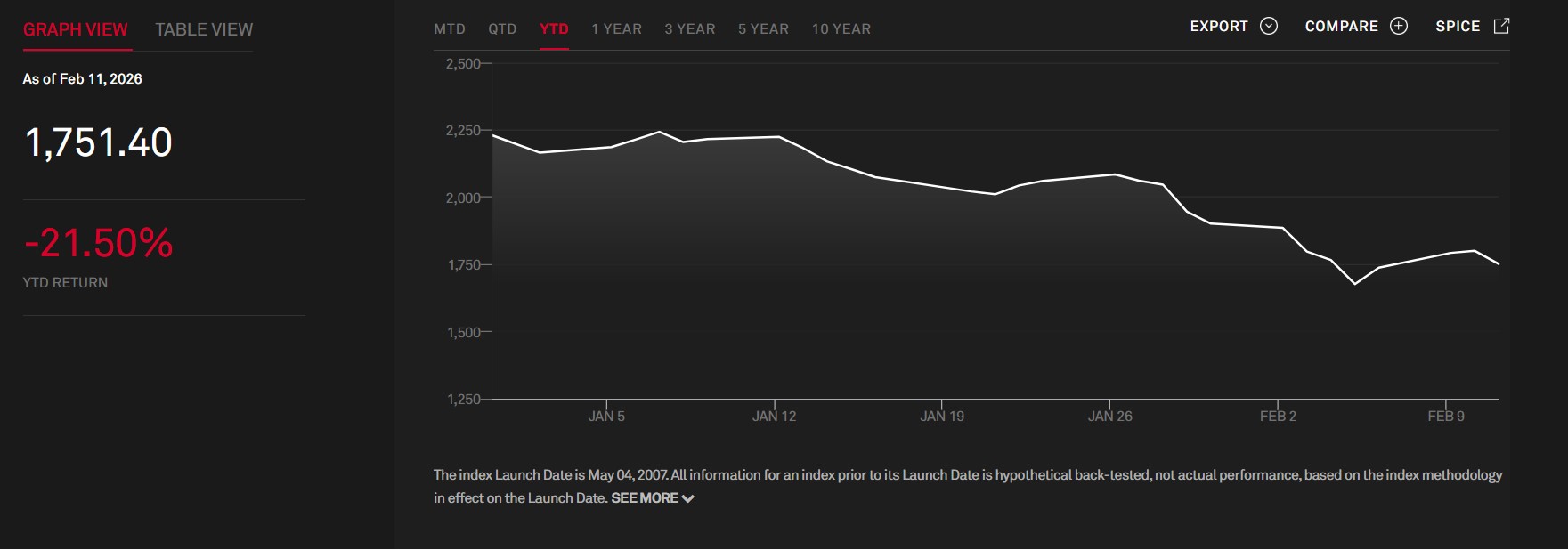

股票 美股 S&P 類股 S&P 北美科技軟體指數 (來源:S&P Global)

AI與大宗商品陷阱

AI 對軟體構成的核心威脅是「中間層」(middleware)的侵蝕。從歷史上看,軟體曾是複雜數據與最終消費者之間不可或缺的界面。然而,隨著 AI 使開發客製化軟體的成本日益低廉且效率提高,為標準化應用程式支付高額訂閱費的理由開始消失。如果大型 AI 供應商能以邊際成本甚至零成本提供複雜應用程式的功能,傳統 SaaS 的護城河將隨之瓦解。

這種壓力已體現在主要 B2B 參與者的財務業績中。觀察近期營收成長趨勢可以發現,許多企業領袖的成長軌跡持續下滑。

公司 | 2022年 | 2023年 | 2024年 | 2025年(預測/會計年度) |

Salesforce (CRM) | 24.70% | 18.30% | 11.20% | 8.40% |

Adobe (ADBE) | 11.50% | 10.20% | 10.80% | 10.50% |

ServiceNow (NOW) | 22.90% | 23.80% | 22.40% | 20.90% |

Workday (WDAY) | 19.00% | 21.00% | 16.80% | 16.40% |

資料來源:SEC 申報文件

B2B 是數學問題;B2C 是關係經營。

雖然近期的市場動盪可能讓部分人懷疑我們是否正見證 SaaS 的終結,但簡短的回答是否定的。該產業極為廣泛,由無數擁有多元商業模式與策略的公司組成,解決了大量的問題,這使得整個產業根本不可能消失。

然而,未來的格局將會發生根本性的變化。要理解這一演進,我們必須尋找特定的「利多信號」或護城河,以指標化一家公司對 AI 革命的準備程度。

觀察該產業的一個有效方式是將其分為兩大類:服務企業客戶的 B2B SaaS——例如 Salesforce、Adobe、ServiceNow 和 Workday;以及為終端消費者提供服務的 B2C SaaS——例如 Spotify、Netflix 和 Duolingo。B2C 類別甚至可以擴展到 Uber 和 DoorDash 等科技巨頭,雖然它們不是傳統的 SaaS,但具有類似面向消費者的特性。

儘管 B2B 過去因高轉換成本和企業預算而被視為更穩定、更有利可圖的選擇,但 AI 革命暗示了情勢的逆轉。在這種新典範下,像 Spotify 和 Netflix 這樣的 B2C 巨頭,其生存機會實際上可能高於 Salesforce 和 ServiceNow 等企業中堅分子。

B2B 是數學問題;B2C 是關係。

指標 | B2C (娛樂/消費者) | B2B (企業/工具) |

購買動機 | 情感、習慣、認同感 | 投資報酬率 (ROI)、效率、合規 |

轉換難度 | 較低,但「何必麻煩?」 | 較高,但「能省下數百萬美元!」 |

AI 威脅 | 高 (內容生成) | 致命的 (模型即服務) |

安全網 | 廣告收入 / 注意力 | 無 (僅具價值提取性質) |

B2B 較容易受到 AI 顛覆的原因在於客戶關係的根本性質。B2B 軟體的銷售主要基於其功能性——旨在提高投資報酬率 (ROI)、提升效率或確保合規。由於企業是理性行為者,他們對軟體套件的採用本質上是一種數學計算。如果生成式 AI 模型能以極低廉的價格完成同樣的任務,即使轉換難度較高,企業也會選擇切換。在企業領域,節省數百萬美元足以抵銷平台遷移帶來的麻煩。對許多這類公司而言,這種威脅是「致命的」,因為它們面臨被「模型即服務」(Model-as-a-Service) 供應商取代的風險。

相比之下,B2C SaaS 則是基於情感、習慣和認同感運作。消費者使用 Spotify 或 Netflix 並非為了提高個人的「效率」或「合規性」,而是為了享受、自我實現和娛樂。雖然對消費者而言,技術上的轉換難度很低——取消訂閱只需點擊兩次——但情感上的障礙是「何必麻煩?」。消費者行為中這種缺乏嚴格理性的特質,形成了對抗 AI 的保護緩衝。AI 可以解決數學問題,但要顛覆根深蒂固的個人關係或日常習慣,難度則大得多。

日常儀式的護城河與定價韌性

B2C 模式的優勢在「每日宗教儀式感」的概念中得到了最佳體現。Duolingo、Spotify 和 Netflix 等平台已成功融入日常生活的肌理。Duolingo 利用遊戲化機制和對「中斷紀錄」的恐懼,在 5,000 萬用戶中維持了 37% 到 40% 的日活躍用戶率。Spotify 則是生活的「背景音樂」,在通勤、健身和工作期間為 3.3 億人提供服務,日使用率高達 44%。Netflix 的日使用率雖然略低,約為 30%,但每人平均單次使用時長超過 60 分鐘,高居榜首,成為現代消費者普遍的「放鬆休閒」護城河。

公司 | 日活躍用戶 (DAU/MAU) | 保持高水平的原因 |

Duolingo | 37% – 40% | 「連續紀錄」護城河:遊戲化機制與對「紀錄中斷」的恐懼,使其成為約 5,000 萬用戶的每日宗教儀式。 |

Spotify | 44% | 「背景音樂」護城河:音樂是人們生活的背景(通勤、健身、工作)。約 3.3 億人將其作為日常工具。 |

Netflix | ~30% | 「放鬆休閒」護城河:雖然它是三者中日使用率最低的,但它擁有最高的使用時長(每次使用超過 60 分鐘)。 |

此外,B2C 平台的定價結構提供了 B2B 所缺乏的一層保護。對於年收入中位數為 6.2 萬美元的普通美國人來說,B2C 訂閱費用對每月預算的影響微乎其微。Netflix 的帳戶價格從廣告版的 7.99 美元到高級版的 24.99 美元不等,而 Spotify 和 Duolingo 的方案起價約為每月 10 到 13 美元。由於這些成本較低,消費者不太可能為了節省幾美元而尋找「AI 生成」的替代方案。

相反地,B2B 定價通常基於「按席位」授權,這在 AI 驅動的經濟中非常脆弱。中型企業每年向 Salesforce 支付 50 萬美元的情況很常見。隨著 AI 實現任務自動化,公司可能需要更少的員工,導致「席位」直接減少,進而使 SaaS 營收大幅縮減。為了生存,這些公司必須轉向基於使用量的定價,而這一舉措充滿了財務上的不確定性。

公司 | 方案類型 | 每月價格 (美元) |

Netflix | 廣告標準方案 | $7.99 |

| 標準方案(無廣告) | $17.99 |

| 高級方案 (4K) | $24.99 |

Spotify | 個人方案 | $12.99 |

| 雙人方案 | $18.99 |

| 家庭方案 | $21.99 |

Duolingo | Super (月繳) | $12.99 |

| Super (年繳) | 約 $6.99/月 |

| Duolingo Max | $29.99 |

實體資產與多元化變現

對於 B2C 企業而言,或許最重要的「利多信號」在於其與非軟體資產的連結。雖然許多 B2B 公司僅是數據之上的軟體層,但 B2C 領導者已透過實體與專有資產鞏固了其市場地位。Netflix 在原創 IP 與製作資產方面投入巨資,Spotify 則與各大唱片公司維持著關鍵的合作夥伴關係。同樣地,像 Uber 和 DoorDash 這樣的 B2C 科技公司——雖然並非純粹的 SaaS 模式——也擁有由數百萬名司機與餐廳組成的龐大網絡,以及專有的物流數據。

B2C 企業也擁有更靈活的變現策略。它們可以在訂閱模式與廣告模式之間切換以獲取價值,Netflix 和 Spotify 目前已在執行此類轉型。相比之下,B2B 企業通常缺乏「注意力」或「廣告營收」這類安全網,因此幾乎必須完全仰賴從其提供的效用中獲取價值。

B2B 領域中的基礎設施例外

這並不是說所有的 B2B SaaS 都注定失敗。最能在競爭中生存的公司是那些佔據「基礎設施」利基市場而非「應用」角色的公司。像 CrowdStrike (CRWD) 這樣專注於安全的廠商,以及像 Datadog (DDOG) 這樣以數據為中心的公司,提供了現代企業運作不可或缺的服務。你可以解僱一名銷售人員並減少一個 Salesforce 席位,但你無法「解僱」你的保安或電錶。事實上,AI 革命帶來了更多的安全風險和數據,使得這些「乏味」的 B2B 基礎設施股比應用型對手更安全,也更具相關性。

總結來說,AI 革命正在迫使軟體產業進行大規模的重新評估。雖然 B2B 公司面臨著 AI 越來越有能力解決的「數學問題」,但 B2C 公司受到情感護城河、日常習慣和有形資產的保護。SaaS 的未來不屬於那些在數據和用戶之間提供最高效層級的公司,而是屬於那些已成為用戶身份與日常生活中不可或缺一部分的公司。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。