甲骨文陷入與 OpenAI 的不對等關係

AI 播客

甲骨文股價受 AI 基礎設施高風險投資影響重挫,市值蒸發逾 4,630 億美元。公司面臨嚴峻的自由現金流轉為負值及高達 1,080 億美元的債務壓力。為支撐雲端擴張,甲骨文計劃籌集 450 億至 500 億美元,可能透過股權融資稀釋股東權益,並考慮大規模成本削減。此困境與 OpenAI 的 Stargate 協議緊密相關,該協議使甲骨文需進行龐大前期資本支出。公司生存高度依賴 OpenAI 成功 IPO 籌集資金,但 OpenAI 的潛在低估值、財務資訊揭露風險,以及其可更換供應商的地位,都加劇了甲骨文的營運風險。

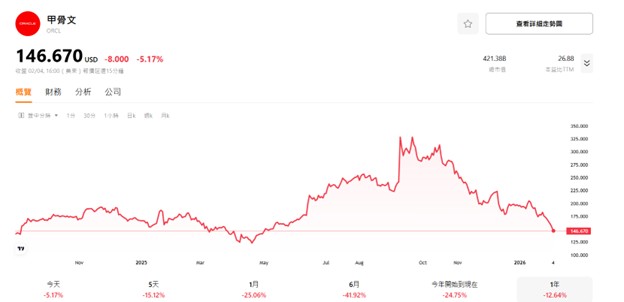

甲骨文 (Oracle Corporation) 的股價經歷了劇烈下跌,較 2025 年 9 月的高點跌幅已超過 50%。

來源:TradingKey

這波急劇下跌使其市值從 9 月份發布樂觀財報後創下的歷史高點蒸發了約 4,630 億美元,當時該財報強調了與人工智慧相關的雲端服務需求激增。股價下滑反映出投資者對於甲骨文積極進軍 AI 基礎建設的可持續性感到擔憂,尤其是在財務壓力不斷增加的情況下,這已使該公司從原本可靠的現金流來源,轉變為正面臨顯著資產負債表壓力的企業。

金融壓力

核心問題源於 Oracle 惡化的現金狀況和高昂的債務負擔。在最近一個時期,該公司的自由現金流轉為嚴重的負值,以滾動 12 個月計算約為 -131 億美元,與前一年紀錄的正 95 億美元形成鮮明對比。這一轉變主要是由建設數據中心和確保人工智慧 (AI) 工作負載運算能力所需的大規模資本支出所驅動。

一個密切相關的問題是 Oracle 的總債務已膨脹至約 1,080 億美元,導致債務權益比高達 3.28 倍。這種槓桿水平對於一家成熟的科技公司來說非常罕見,並引發了對長期財務穩定性的警惕。

市場信號凸顯了這些擔憂。Oracle 的信用違約交換 (CDS) 利差已擴大至歷史高位,超越了以往的高點,意味著市場感知的違約風險顯著增加。投資者顯然願意支付高額溢價,以防範 Oracle 可能難以履行其義務的風險,這反映了外界對於該公司能否在不產生嚴重後果的情況下度過目前發展軌跡的廣泛質疑。

來源:Bloomberg

為了應對這些流動性挑戰,Oracle 已採取緊急措施來鞏固其財務狀況。該公司最近宣布計劃在 2026 年透過債務和股權融資相結合的方式籌集 450 億至 500 億美元,以支持雲端基礎設施的進一步擴展。預計其中很大一部分將來自股權發行,包括普通股出售和可轉換證券,這將稀釋現有股東權益,並可能進一步對股價施壓。此外,市場還傳出大規模成本削減計畫的消息,包括可能裁員 30,000 至 40,000 名員工(約佔員工總數的 20%),以及討論剝離四年前以 280 億美元收購的醫療保健部門 Cerner 等資產。這些舉措凸顯了 Oracle 在資本密集型承諾下,在產生現金方面面臨的緊迫性。

星際門魔咒

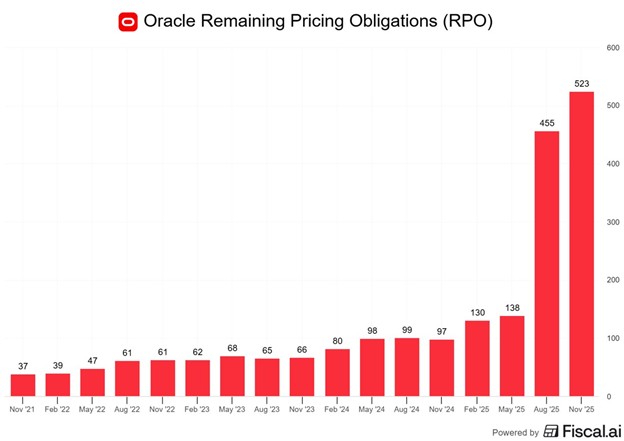

諷刺的是,許多困難可追溯至最初看似轉型契機的重大協議:作為 Stargate 專案一部分的 OpenAI 合作案。這項為期五年、價值約 3,000 億美元的交易,使 Oracle 定位於提供龐大的運算能力以支持 OpenAI 的 AI 發展願景,預計於 2027 年啟動,並涉及開發吉瓦(GW)級規模的資料中心產能。

資料來源:Fiscal.ai

Stargate 是一項涉及 OpenAI、Oracle 以及軟銀(SoftBank)等合作夥伴的廣泛倡議,旨在美國建設國家級的 AI 基礎設施,投資額可能高達數千億美元。然而,正是這項成功造就了所謂的「Stargate 悖論」。為了獲取預期的收入,Oracle 必須在實體基礎設施上進行巨額的前期投資,這使其資產負債表瀕臨極限。該公司正在建設可能成為全球最具價值的 AI 運算資產,但固定成本、債務融資和執行風險正威脅其生存。投資者似乎對 Oracle 能否在不損害股東價值或引發信用評級下調的情況下應對壓力持懷疑態度。

OpenAI IPO 成為萬靈丹

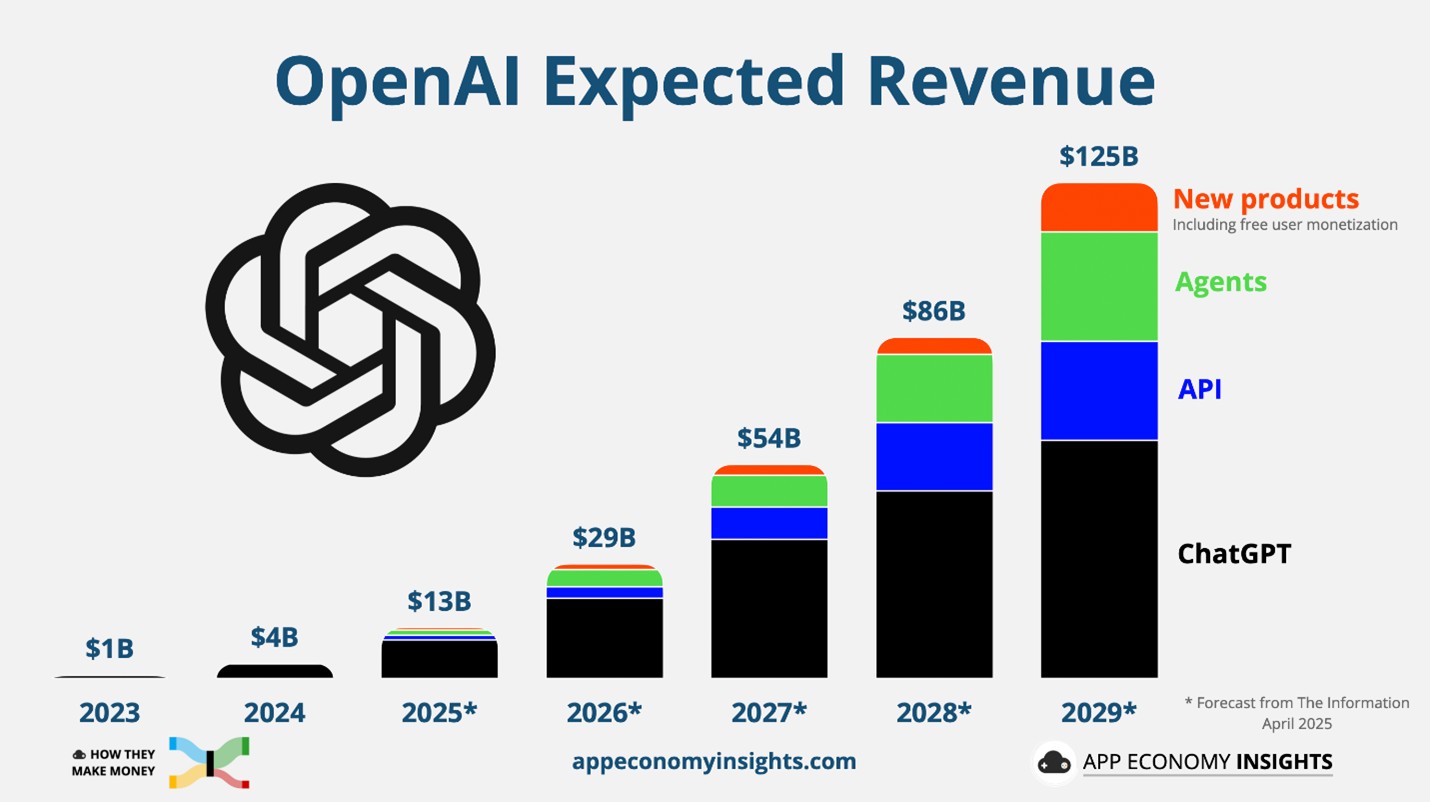

甲骨文 (Oracle) 的長期生存能力日益取決於 OpenAI 履行承諾的能力。3,000 億美元的剩餘履約義務,代表了 OpenAI 未來為甲骨文所提供運算能力支付的款項。然而,儘管營收呈指數級增長,OpenAI 仍持續虧損,在研發和基礎設施上消耗大量現金。OpenAI 籌集資金以支付甲骨文的主要途徑是透過公開上市,預計可能在 2026 年底或 2027 年進行 IPO。估計顯示,此次上市可能籌集 600 億至 1,000 億美元或更多,具體取決於所達成的估值——在融資討論中,目前的私募估值介於 5,000 億至超過 8,000 億美元之間。此類發行的收益可能直接流向甲骨文,為其償債、資助持續建設以及穩定營運提供關鍵的流動性。

來源:App Economy Insights

但並非全然樂觀

然而,這種依賴關係引入了重大風險和潛在的副作用。如果市場給予 OpenAI 的估值低於預期——例如 5,000 億美元而非 1 兆美元——IPO 籌資金額將會不足,進而限制 Oracle 可動用的現金,並危及營收認列。此外,上市過程將要求 OpenAI 披露詳細的財務數據,包括營收預測、費用明細、客戶依賴度以及行業前景。鑒於兩者的命運交織,在財報電話會議或申報文件中,任何暗示成長可能放緩、成本可能超支或需求可能走軟的跡象,都可能引發 OpenAI 股票與 Oracle 股價的劇烈下跌。

不對等關係

但除了高額債務和糟糕的資產負債表之外,還有更多因素。大眾鮮少討論這兩家公司本身的關係。事實上,投資者也感到不安,因為與 OpenAI 相比,Oracle 處於更為不利的地位。

OpenAI 最初依賴 Microsoft 的 Azure 雲端服務,但隨後需求超出了該容量,因此轉向 Oracle 是出於必要,而非偏好其卓越技術。從 OpenAI 的角度來看,Oracle 主要是一個產品化、差異化有限的算力供應商。在 Stargate 框架中,Oracle 擔任基礎設施的「建設者」,而 OpenAI 則保留所有權、決策權及其模型的智慧財產權價值。OpenAI 可能會更換供應商、與其他業者合作,甚至利用 IPO 收益來建設自己的設施,從而減少對 Oracle 的長期依賴。這使得 Oracle 面臨巨額投資可能在未來幾年導致產能利用不足的風險。

集中風險進一步加劇了擔憂。與 Amazon(擁有電子商務)、Microsoft(擁有軟體)或 Google(擁有廣告)等超大規模雲端服務商不同,這些公司擁有多元化的營收來源並開發自己的 AI 產品,而 Oracle 在這次 AI 建設中正重注押寶於單一主要客戶。

Oracle 相較於其他超大規模服務商地位較弱的一個有力證據是,根據部分分析師的說法,據傳 OpenAI 談判到的價格約為每 GPU 小時 10 美元,遠低於 AWS 或 Azure 收取的 14 至 18 美元標準。

下表總結了這種不對稱性:

項目 | OpenAI(客戶) | Oracle(建設者) |

資產 | 智慧財產權(模型) | 實體基礎設施(數據中心) |

成本類型 | 研究與開發(具彈性) | 資本支出(固定/負債沉重) |

依賴性 | 可更換供應商或自行建設 | 無論使用率如何都需背負債務 |

市場角色 | 「大腦」 | 「公用事業」 |

摘要

甲骨文的股價重挫反映了其在 AI 基礎設施上的一場高風險豪賭,這不僅使其財務吃緊,更暴露了其脆弱性。儘管 Stargate 協議與 OpenAI 的合作若執行成功,將帶來龐大的成長潛力,但矛盾點依然存在:在成為 AI 關鍵推動者的道路上,恐正冒著損害公司穩定性的風險。

甲骨文的生存或許取決於 OpenAI 能否成功轉型獲利並走向公開市場,但圍繞估值、資訊揭露及戰略依賴的持續不確定性,仍令投資人感到憂心。

未來幾個月,特別是針對 OpenAI IPO 的任何進展,將是決定甲骨文能否將其宏偉願景轉化為永續價值,抑或面臨長期挑戰的關鍵。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。