60年傳奇落幕!巴菲特交出伯克希爾權杖,萬億投資帝國如何續寫輝煌?

AI 播客

當地時間2025年12月31日,華倫·巴菲特卸任柏克希爾·哈薩威執行長,由Greg Abel接任。巴菲特仍任董事會主席,並強調對公司未來信心。其執掌柏克希爾六十年,將公司打造成多元化商業帝國,A類股報酬率超過610萬%,顯著優於標普500指數。巴菲特堅持價值投資,善用保險浮存金,並精準重倉優質資產如蘋果、可口可樂。面對市場波動,他保持理性,避免網際網路泡沫等風險。Abel接任後,其務實積極的管理風格預計將延續柏克希爾的企業文化。然而,面對柏克希爾龐大體量、現金充裕及資產估值高企的挑戰,Abel如何在當前環境下實現超凡投資績效,將是其面臨的關鍵考驗。

TradingKey - 當地時間2025年12月31日,95歲的「股神」華倫·巴菲特正式卸任柏克希爾·哈薩威(Berkshire Hathaway)執行長一職,由長期被視為指定接班人的Greg Abel正式接任CEO職務。這家市值已逾萬億美元的龐大控股集團,正式開啟新篇章。

儘管從CEO職位上退居二線,但巴菲特仍將繼續擔任董事會主席,並持有「相當數量」的公司股份。

一如既往,他強調自己對公司的未來前景充滿信心,「誰知道未來會發生什麼呢?但我認為,柏克希爾比我能想到的任何一家公司都更有可能在一百年後依然存在。」

六十年的投資傳奇

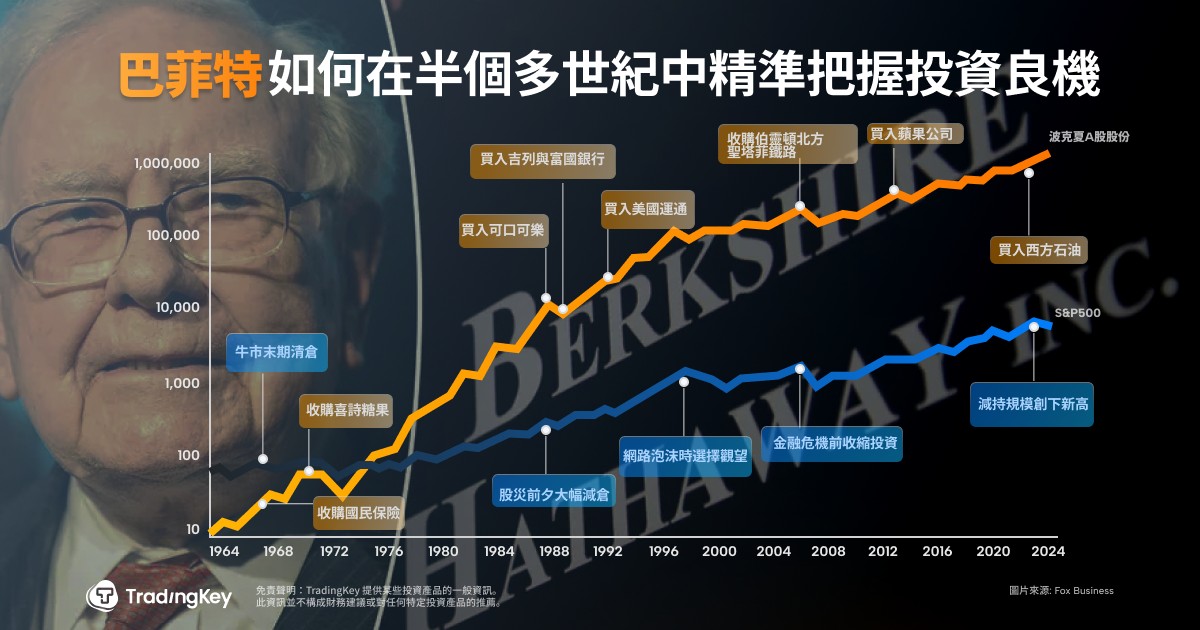

自1965年執掌柏克希爾至今,巴菲特將一家瀕臨倒閉的紡織廠打造成覆蓋保險、鐵路、公用事業、科技、製造和消費品等多個板塊,擁有幾十家子公司和近4000億美元資產的商業帝國。

在其長達六十年的執掌下,公司A類股從最初的每股19美元飆升至2025年底超過75萬美元,實現了累計約610萬%的驚人報酬。

根據統計,自1965年起柏克希爾為股東帶來的總報酬率高達6,100,000%,遠遠領先於同期納入分紅計算後的標普500指數——其漲幅約為46,000%。

而對比兩者的年化表現,柏克希爾實現了平均年複合收益率19.9%,顯著超越標普500指數10.4%的水平。

巴菲特帶領公司穿越了無數次市場漲跌、金融危機與宏觀政策轉向,卻始終保持穩健增長。如此長時間內持續優異表現,在全球投資史上罕有其匹。

正如格倫維尤信託公司首席投資長Bill Stone所言,「如果這種模式如此容易再次實現,早就有人這麼做了,」他表示,「想想看,如果能和查理·蒙格這樣的搭檔再合作一次,恐怕很難想像他們還能再次攜手。」

核心投資哲學

縱觀其策略,巴菲特始終堅持價值投資之道。

他透過收購諸如Geico、National Indemnity等優質保險公司,獲得穩定且低成本的資金來源——被稱為「浮存金」(float),這成為其撬動其他資產的重要槓桿。

利用這些「免費的資本」,巴菲特將目光轉向那些現金流強勁、商業模式穩定、管理層可靠的企業。例如,他佈局鐵路運輸巨頭BNSF、公用事業商MidAmerican Energy(現為柏克希爾哈薩威能源公司),以及擁有全球門市網絡的冰淇淋品牌Dairy Queen。

同時他的股票投資同樣驚艷市場。

2016年至2018年期間,柏克希爾向蘋果公司投資約360億美元,該頭寸曾升值至1700億美元左右,成為有史以來規模最大的科技股持倉之一。

這筆交易,不僅延續了巴菲特長期建構優質資產組合的成功邏輯,也進一步鞏固了他在數字經濟時代的話語權。

另一高度標誌性的典範,是1988年開始介入可口可樂。當時投入近13億美元,而如今該持倉市值已逼近300億美元,同時每年產生數以億計美元的分紅收益。

又如90年代買入美國運通,同樣是13億美元初始投入,目前市值已升至超450億美元,並穩居其核心重倉行列。此外,美國銀行、雪佛龍以及評級機構穆迪,都為柏克希爾帶來持續且可觀報酬率。

在風口浪尖上見真章

巴菲特的成功不僅在於識別優質資產,更在於其應對市場波動的理性態度。

1999年,當科技股狂熱席捲市場,標普500指數飆升21%時,柏克希爾股價卻下跌了20%。面對質疑,巴菲特堅持「只投資自己能理解的業務」的原則,對網際網路泡沫保持謹慎。這一謹慎姿態最終得到了驗證。

類似情節在其職業生涯中多次上演。他極少追逐風口,卻能夠反覆複製成功模型——精準重倉贏面最大的業務,小幅止損失敗投資,並善於從每一次錯誤中總結教訓。

巴菲特常強調,不求完美判斷,而是避免犯「致命錯誤」——尤其不能在認知有限或行業不了解的時候貿然出手。

「巴菲特作為董事長,將成為格雷格的顧問、文化支柱,以及一位真正的長期思考者,」Hummer Winblad Venture Partners董事總經理、柏克希爾長期股東Ann Winblad表示。「公司的戰略會發生根本性的改變嗎?不會……柏克希爾·哈薩威的企業文化——這也是我所投資的——即耐心、長期、謹慎和果斷的投資,很可能會繼續存在。」

雖然巴菲特退居二線確實宣告一個時代正式落幕,但其影響力仍將長期存在。

Gradient Investments副投資組合經理Lisa Schreiber指出:「他不僅塑造了柏克希爾的經營理念,還深刻影響了全球投資者的思維方式。即使在今天,他幾十年前提出的觀點依然具有指導意義。」

交棒時刻:Abel面臨的挑戰與機遇

自2021年起,Greg Abel便逐步承擔了柏克希爾的日常營運,被業界稱為「幕後COO」。作為一位在能源領域建樹頗豐的管理者,Abel在公用事業和電力能源產業的發展戰略上獲得了廣泛認可。他的管理風格更顯務實與積極,與巴菲特的「放權式」管理形成鮮明對比。

CFRA研究機構分析師Cathy Seifert指出:「Abel採用的是一種相對傳統但務實、有組織體系支撐的發展方式,他積極介入多個子公司的資深人事務並追求跨部門協同。在領導超40萬名員工組成的大型集團背景下,這樣的風格可能比『完全放權』更適應新時代要求。」

現年63歲的Abel出生於加拿大埃德蒙頓,1984年畢業於亞伯達大學,擁有商學學士學位。早年曾供職於資誠聯合會計師事務所,並在其舊金山辦公室任職多年。他於1999年伴隨柏克希爾投資MidAmerican Energy時加入集團,並迅速嶄露頭角。2018年,巴菲特任命其為非保險業務副董事長;到了2021年,巴菲特正式公開表示將由他繼任CEO職位。

分析人士指出,儘管Abel具備出色的經營能力,但要重現巴菲特時代那種超凡脫俗的投資績效並非易事。

一方面,目前柏克希爾體量龐大,可供操作的大型優質投資標的稀缺。

截至2025年第三季度末,柏克希爾掌握現金及等價物合計達3817億美元,再創新高。如何科學調配這筆鉅額資金,是擺在阿貝爾面前的一道現實難題。

當全球優質資產價格普遍偏高時,大規模建倉變得更加謹慎且複雜。而如果資金遲遲無法有效投出,則勢必將引發市場對公司資本利用效率以及股東報酬政策的新一輪討論。

另一方面,在當前估值高企、利率上行的大環境中,要複製類似當年的「可口可樂」或「蘋果」式奇蹟更為困難。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。