輝達Q3財報前瞻:Blackwell放量打破放緩魔咒,輝達救市來了?

TradingKey - 在美股因AI泡沫和流動性壓力深陷回調之際,將於11月19日週三盤後公佈2026財年三季度財報的輝達(NVDA)成為市場焦點。鑒於供應鏈透露輝達Blackwell機櫃進入加速放量階段,分析師預計輝達三季度將交出數季以來增速最強財報,“增長放緩敘事”的逆轉有望緩解AI泡沫擔憂。

據Seeking Alpha數據,分析師預計輝達截至10月底的2026財年Q3(可大致視同為自然季2025年Q3)營收同比增長56.73%至549.8億美元,每股盈利(EPS)同比增長54.32%至1.25美元。

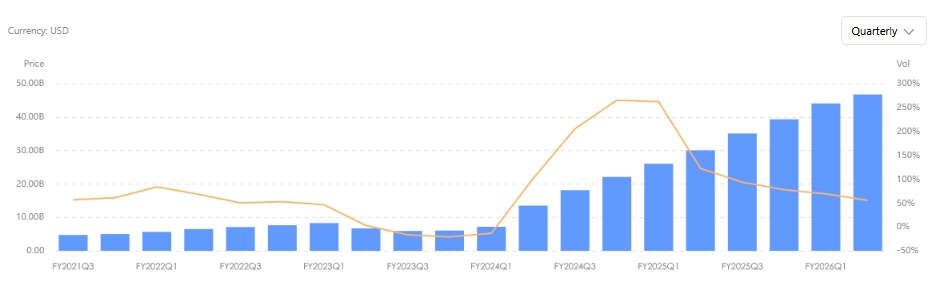

按照這一財務共識預測,輝達營收增速將告別二季度增速55.60%的低谷,重新走向更高速增長的軌道。自2023年四季度達到265.28%的增速峰值後,輝達迄今已連續六個季度增速放緩,這滋生了以輝達晶片為代表的AI需求爆發式增長見頂的擔憂。

【輝達營收歷史,來源:TradingKey】

AI雲基礎設施公司CoreWeave等科技企業三季度財報透露的疲軟隱憂、Meta和甲骨文等公司在企業債發行上的空前依賴、疊加摩根士丹利等華爾街機構警告科技股估值達到曆史高點等因素,目前投資人對AI熱潮正在從狂熱走向冷靜、甚至悲觀。

在標普500指數自10月記錄高點回落超3%後,資本市場將市場反彈的希望寄托在輝達三季度財報上。

投資人希望從輝達財報中了解這家AI晶片領導者是否突破Blackwell GPU供應瓶頸、管理層對AI需求的展望和四季度財務指引是否保持積極、以及中國市場晶片銷售的恢復進展和多元化業務的成效等。

Blackwell產能重大突破

輝達管理層近幾個季度都在強調,客戶的需求量十分強勁,已經全力擴大產能的Blackwell架構晶片依然處於供不應求的階段。從這點上看,供應鏈因素部分解釋了輝達營收增速一個季度不如一個季度的現狀,而非需求面的惡化。

輝達CEO黃仁勛11月早些時候表示,最先進的Blackwell晶片需求非常強勁。輝達製造GPU,也製造CPU、網絡、交換器,因此有很多晶片都與Blackwell有關。

摩根士丹利通過產業鏈調查發現,10月以來產業景氣顯著拐點向上,Blackwell機櫃全面進入加速放量階段,並預計三季度是近幾個季度以來的最強勁一季。

大摩提到,輝達已經完全解決了早期機架相關問題,而需求急劇升溫,瓶頸更多來自存儲、服務器、電力和空間等配套緩解,但並不限制顯卡出貨。

客戶方面,輝達主要客戶的三季度雲服務資本支出預期上調1420億美元,四家大規模雲服務商各至少增加200億美元。雖然科技巨頭的大額資本支出可能會有部分流向AMD和谷歌自研TPU等競對產品,但佔據絕大多數市場份額的輝達仍然是最大受惠者。

買方分析師Michael Del Monte還註意到,資料中心GPU典型使用壽命為1-3年,超大規模雲服務商可能在明年啟動首代AI基礎設施的更新週期。微軟管理層曾暗示,老化的CPU設備將面臨更換需求。

這意味著,雲服務廠商不僅需要投入增長性資本、更需求開始配置AI基礎設施的維護性資本,這將在數年內形成資本開支的疊加效應,從而鞏固輝達銷售的積極前景。

供應商方面,廣達、緯創和鴻海等ODM廠商提供了數月內雙位數高增或翻倍的強勁增長預期。這些供應鏈巨頭的快速擴產極大提升了輝達訂單的可見性。

摩根大通也報告稱,過去三到四個月,輝達供應鏈合作伙伴在提升Blackwell系列機架出貨量方面表現出強大的執行力,預計三季度產量環比增加50%至1萬台,四季度也將至少保持類似增速。

摩根士丹利將輝達10月季度營收和1月季度營收分別上調至550億和631億美元,並預計10月和1月各實現80億美元的季度環比增長將創下行業最高記錄。

摩根大通認為,輝達營收存在進一步上調的空間,第三財季營收有望高於普遍預期的550億美元,四季度將達到630億至640億美元,高於市場預期的615億美元。

中國市場恢復潛力和多元化實力

在上一季財報提供的三季度營收中值540億美元的指引中,缺失中國市場的預估成為二季度財報的“失望點”,這暗示了輝達管理層對短期內恢復對華出口晶片不抱太大希望。

在中美經貿關係因中美領導人罕見會面出現明顯緩和後,市場希望川普政府加快放開輝達產品的出口限製。

黃仁勛預計,今年中國市場可能給輝達帶來500億美元的商機。在被問到是否願意向中國銷售先進的Blackwell晶片時,他表示希望如此,但這是川普才能做出的決定。

佔據88%輝達營收的資料中心業務無疑是輝達的支柱部門,但也別忘了,其他業務在二季度也都實現了兩位數的高速增長,凸顯輝達多元化創收的實力。

輝達遊戲部門二季度營收年增49%,專業可視化部門年增32%,汽車和機器人部門年增69%。

輝達財報挽救美股?

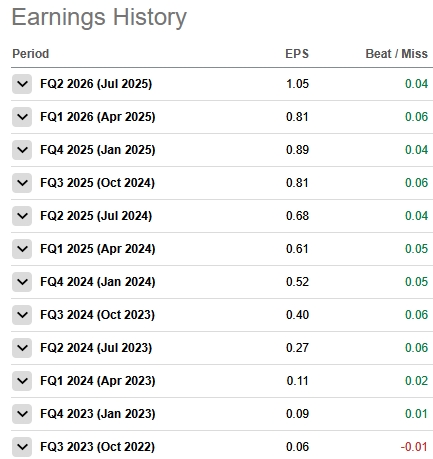

迄今為止,輝達每股盈利已連續11個財季超過華爾街分析師預期;儘管其營收增速在過去的時間裡下至21%、高至265%,但輝達營收增長已至少連續20個財季勝過市場預期。

【輝達每股盈利歷史,來源:Seeking Alpha】

輝達的財務實力不必多說,但投資人對輝達總是挑剔,輝達股價並不是在財報公佈後上漲——其在過去三個財報公佈後均錄得下跌。

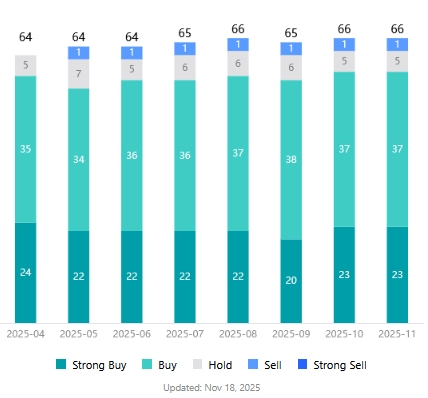

TradingKey股票評分工具顯示,分析師對輝達股票平均目標價為234.404美元,較最新價有約26%的上漲空間。在覆蓋輝達股票評級的66名分析師中,僅一名分析師給予賣出評級,買入評級數量達60個。

【輝達股票分析師評級,來源:TradingKey】

Deepwater Asset Management分析師Gene Munster點出了輝達面臨的兩難局面,即過於強勁的業績可能加劇AI過度投資的擔憂,溫和增長可能會被解讀為增速回歸正常化。這使得“交易輝達財報”的投資人面臨顯著的波動性風險。

如果輝達財報再次亮眼且黃仁勛提供更樂觀的供需平衡預測,輝達會是止住美股下跌的“剎車片”嗎?

Wedbush分析師Daniel Ives表示,華爾街將密切關註輝達的業績、指引和評論,以評估AI大趨勢的健康狀況。

輝達是這場AI革命的基石,鑒於在亞洲供應鏈獲得的大量積極信息、加上十月底業績超大規模科技公司在資本支出的巨額數字,Ives預計輝達業績將遠遠超出華爾街預期。

近期上調輝達目標價的高盛、花旗和摩根士丹利也是明顯的看多派。花旗和瑞銀等機構表示,包括大量Blackwell GPU出貨等運營裡程碑是支撐看漲輝達股票的關鍵驅動力。

但瑞穗分析師Jordan Klein提醒道,公司、股票和預期現在都被過度分析,以至於公司很難在財報公佈後立即引發購買熱潮。

Klein指出,投資人正處於緊張狀態,高度警覺AI資本支出已經達到過高水平,這種水平無法通過現有信貸市場融資。

在此情況下,Klein認為輝達股票短期前景不佳,但他仍然留出了一道口子:如果輝達提供第四財季營收達到650億美元,超過市場預期的620億美元,輝達股價仍有上漲的可能。