內效增強+能源風口,GEV即將加速起飛

外在因素:多重原因共振

TradingKey - 目前所處的電力超級週期,由傳統市場週期與數位經濟驅動形成新的共振。 2020年美國電力業因疫情進入低谷,2022年後逐步復甦進入成長階段。目前處於由多驅動因素共同作用的增長期. 一方面,電力設備更新和電網升級相關的政策支持電力事業發展。去年,美國聯邦能源管理委員會(FERC)批准了至少10年來最大規模的電網改革。

另一方面,顯然資料中心是當前階段驅動電力產業飛躍發展的關鍵因素。這些訊息已經讓人眼花撩亂,我不在贅述。然而更值得關注的可能是,資料中心的需求真的能落地嗎?我認為是的。即便AI的成長尚有不確定性,但目前已經約定好的資料中心的建置就足以支撐電力的中期發展。根據Bloomenergy的研究,截至25年初官方宣布的資料中心的電力已達20GW,機構預測25年額外的投資達35GW。但本年的實際投資不只如此,除了coreweave,bnius。 oracle今年爆發的雲端服務供應商的需求外,光是Openai在近一個月簽訂的電力需求就達到26GW。同時,stargate計畫後期的投資仍有大部分仍未確定,但可以確定的是以openai oracle和軟銀為核心的ai投資需要大量的資料中心支援。 .

標普全球旗下 451 Research 的9月中旬發布的最新研究表明,預計到 2026 年,美國資料中心的需求將增至 75.8GW,用於 IT 設備、冷卻、照明和其他用途,到 2028 年將增至 108GW,到 2030 年將增至 134.4GW。該展望不包括微軟、亞馬遜、谷歌和蘋果等超大規模科技巨頭以外的企業自有資料中心。

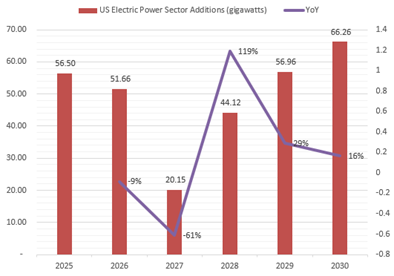

美國能源資訊署(EIA)在 9 月 9 日公佈的報告中,即便按照比較保守的經濟成長計算,25年新增電力56.5GWH, 到2030年,累計將增加296GWH. 年複合成長率近40%。綜合上述幾個機構的觀點,資料中心的電力新增需求將占到總需求的一半左右。

目前燃氣渦輪機是提高資料中心電力容量的主要能力之一。如果資料中心園區需要超過千兆瓦的電力來滿足需求,那麼二合一聯合循環燃氣渦輪機設施完全能夠滿足這種需求。此外,在ESG要求下,清潔能源是資料中心巨大電力需求下最好的選擇。然而要滿足24小時無間斷的穩定電力是首要需求,燃氣渦輪機為應對太陽能和風能等再生能源的不穩定性提供了有效的解決方案,其快速啟動能力和穩定運行對於維持電網可靠性至關重要。換句話說,除了傳統電力(煤炭天然氣等)需要燃氣機,清潔能源也需要燃氣機。

目前,包括通用電氣公司,西門子能源公司,華特西拉公司,三菱重工業公司和IHI公司在內的前5名玩家中,通用電氣公司擁有最大份額, 除了先進的渦輪技術,還因為它在各大經濟體建立了強有力的公司夥伴關係和合資企業。

內部因素:業務版圖完整

在發電領域,GEV提供高效的天然氣發電解決方案,還包括核能、水電和蒸汽技術;在風電領域,從陸上到海上風電都有佈局,能夠在能源轉型中提供一體化解決方案;電氣化業務,則負責將生產的電力智慧輸送到需要的地方。這三大業務相輔相成,就像一個電力版的「生產-運輸-銷售」一條龍服務

電力

電力業務是GEV最核心的業務。從Q3數據來看,電力業務訂單強勁年增50%,營收年增14%,主要由銷售及定價提升驅動,已確認20台重型燃氣渦輪機訂單中,絕大部分為HA型機組。

由於大型電力設備交付週期較長,積壓訂單」是分析電力股常看的重要指標,是公司已經簽下或已經拿到一部分付款的訂單有多少,就代表了公司未來收入的確定性增長。GEV目前的燃氣機積壓訂單總額為841億美元,按照其對應的年度收入,基本了未來3年的收入。

在此次電話會上,管理階層已經表達選擇GEV重型燃氣渦輪機的關鍵因素是經濟性。重型燃氣渦輪機發一度電的燃料成本遠低於其他方案,同時,GEV的重型燃氣機也具有顯著優勢。 GE在2015年收購阿爾斯通的電力和電網業務,儘管當時被認為戰略風險較高,現在看來卻給了GEV新的機會。阿爾斯通擁有的GT26和GT36重型燃氣渦輪機技術極具競爭力。透過收購,補充了GE已擁有的HA系列燃機技術,聯合循環發電效率可高達64%,另一顯著的優勢將用電成本大幅下降。

值得關注的是,GEV已經開始為資料中心提供「客製化」的快速發電解決方案。一個標誌性的案例是,GEV向「星際之門」(Stargate)計畫的承建商之一Crusoe Energy公司出售了數十台航改型燃氣渦輪機。這些機組體積小、部署快,可以快速為特定區域供電。

而核電裝備和服務是成長點之一。 SMR可透過工廠化批量製造預製模組,大幅降低單位成本並縮短現場建設週期,提升單位專案的經濟性。尤其是數據中心與雲端運算巨頭們對於SMR投入使用興趣“非常高”,他們越來越願意為零碳排的高效能源支付溢價。 GE Vernova已在2025年取得關鍵技術與商業突破,獲得加拿大安大略省政府批准部署其自主研發的BWRX-300反應堆,成為西方國家首個進入正式部署階段的SMR示範計畫。同時,該公司也計劃在美國田納西州橡樹嶺啟動第二座示範反應器建設,以強化其在核能小型化領域的先發優勢。

電氣化

資料中心的擴張,不僅需要發電,更需要穩定、有效率的輸配電網路。 GEV的變壓器、開關設備等電網解決方案業務訂單火爆,營收成長強勁。

雖然燃氣機的利潤有所提高,但是相比電氣化服務的利潤率還是有差距。這種「剃刀和刀片」模式(以微薄的利潤率出售風扇,然後在未來幾十年賺取高利潤的服務收入)正在發揮作用,因為服務業務目前佔總訂單量的60%以上。

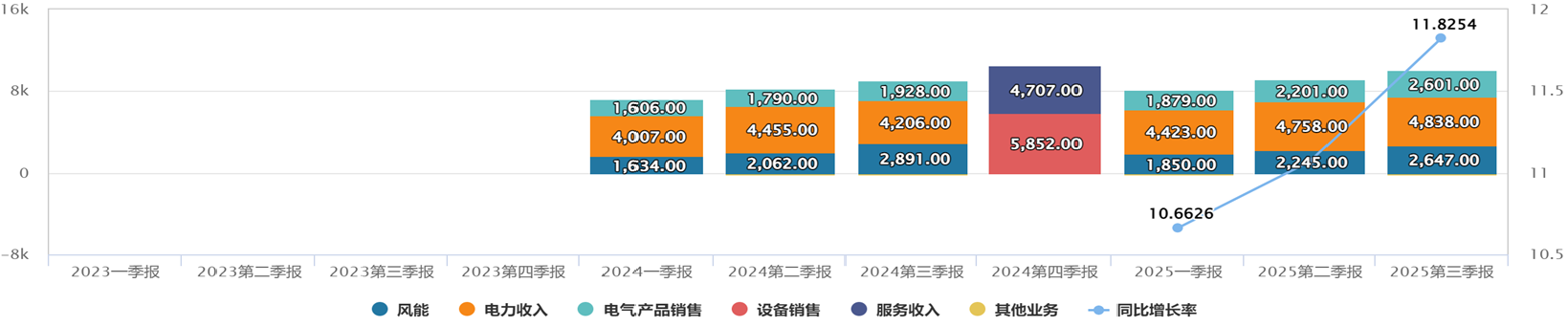

光是2025年第三季度,就從全球頂級科技巨頭(也就是我們常說的“超大規模雲端服務商”,例如微軟、谷歌、亞馬遜這些)手裡拿下4億美元的電氣化訂單。今年前三個季度,這類訂單總額已經飆到9億美元,比整個2024年全年的6億還多一半

電氣化業務成長遠超預期,管理階層上調全年收入指引。電氣化訂單強勁,營收年增2倍,源自於電網設備需求的成長。營收也較去年同期成長32%,主要由電網解決方案推動,在高壓直流輸電、開關設備以及電力轉換與儲能領域表現突出。公司把全年有機成長預期從20%一口氣提到25%。

這個季度,沙烏地阿拉伯訂單16億美元,訂購同步調相機-專門用來穩定超高壓電網,防止大停電。中東、北美、歐洲全線開花,說明全球都在為電力系統的「韌性」買單。

GE Vernova剛宣布,以52.75億美元全資收購Prolec GE剩餘50%股權。這項收購的重要意義在於,透過全資控股,把變壓器、開關設備、斷路器、電網自動化系統打包成「一站式電氣化解決方案」。 Prolec是北美頂級變壓器製造商,2025年預計營收30億美元,EBITDA利潤率高達25%,設備 backlog 接近40億美元。 GE預計到2028年,光是透過精實生產、設計最佳化和管理整合,每年就能省下6,000萬到1.2億美元。同時也能實現交貨週期大幅縮短。更重要的是交叉銷售。簡單來說就是,原來Prolec的客戶可能只買變壓器,現在可以順手推GE的智慧開關;GE的老客戶裝斷路器時,也能順便把變壓器換了。類似的組合拳可能直接提升其利潤空間。

風電

風電業務(陸上和海上風力渦輪機)仍然是問題重重。第3季度,風電訂單量增加,主要原因是美國需求回暖,陸上渦輪機交付量增加。然而,離岸風電收入下降9%,原因是去年第三季離岸風電專案取消賠償款沒有到位。

陸域風電主要集中在美國,因此對政策和稅收優惠非常敏感。稅收抵免的續簽有所助益,但許可審批的延遲和不確定性仍然構成阻力。同時,離岸風電正面臨成本上漲和電價影響,這將損害利潤率。

GEV正在實施風電業務的扭虧為盈計畫:削減成本,重新設計渦輪機以提高可靠性,並更嚴格地篩選訂單。但現實情況是,風電業務短期內最多只能維持損益平衡。事實上,管理層預計該部門今年將虧損4億美元。

這是一個關鍵的風險領域,因為西門子能源等同行在風力渦輪機品質問題上遭遇了重創。好的一面是,GEV似乎正在避免新的重大風電問題,任何有利因素(例如更清晰的美國許可或海上合作夥伴關係)都可能改善這種狀況。但就目前而言,風電是弱點。

利潤表現

業界高度集中的市場格局,加上目前積壓訂單達1,350億美元,主要業者包括GE Vernova具備較強定價權和獲利彈性。產業需求因能源轉型與電力數位化迅速成長,為利潤持續改善提供堅實支撐。

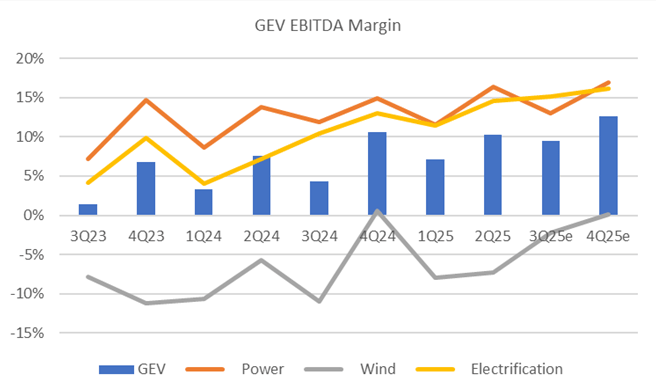

截至25年Q3,調整後EBITDA 提升至8.1%,較去年成長5.4個百分點。三個部門利潤率都有大幅提升,電力部門EBITDA利潤率從11.5擴大至13.8%,電氣化部門利潤率幾乎翻倍,從7.4%增至13.9%。風能部門仍持續面臨困境,對於25年的利潤指引也從先前的虧損2-4億美元,提升到虧損上限。從中長期角度來看,管理階層對獲利提升持樂觀預期。在2024年投資者日,公司設定至2028年發電與電氣化兩個板塊的EBITDA利潤率將分別達16%,風電板塊達到10%。今年底利潤率可望達到15%,已接近中期目標。

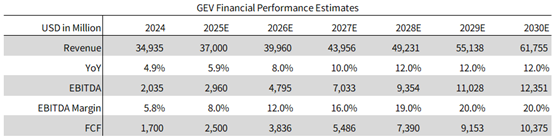

管理階層維持全年的績效指引,2025年將達到360-370億美元收入,利潤率達8-9%,但對於電力業務和電氣化業務的利潤率預測都提升一個百分點。

現金流

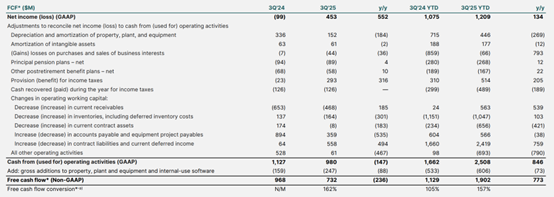

2025年前三季(YTD)經營活動現金流達25.1億美元,自由現金流19.0億美元,年比去年大幅提升,年自由現金流增加7.7億美元,顯示營運效率及收款改善。截至三季末,公司帳上擁有現金餘額約79億美元,為持續投資和業務擴張提供了充

充足的現金餘額和持續的自由現金流為包括新技術研發(如SMR小型核反應器)、大規模電力項目、AI高負荷數據中心等資本密集型項目投資奠定堅實基礎 。公司承諾在資本支出方面投入了2億美元,包括擴大電力和電氣化產能的舉措,這是其承諾到2028年在資本支出上投資40億美元的一部分。同時投入3億美元用於研發(R&D)支出,以推動能源轉型突破性技術的發展,這是其承諾在2028年投入50億美元研發資金的一部分。

估價

前期產業低迷導致產能深度出清,導致市場主要的三個玩家GEV,西門子和三菱重工佔據主要地位,尤其2024年中以來三家分別公告了擴產計劃,其中GEV個西門子更是擴產達30%以上。根據華泰證券的研究,目前上述三家企業長期維持各20~40%的全球份額,本輪美國和中東需求率先起量使得GEV訂單, ENR主要市場位於歐洲訂單量均衡、依賴亞洲特別是中國市場的MHI訂單量相對落後。

公司估計北美整體電力投資在2030年以前以10%的複合成長率穩定成長。結合gev在北美電力產業穩定的市場佔有率和競爭優勢,其成長率將優於產業整體的成長水平,同時,26-27年市場將開始消化於2025年爆發的資料中心的投資,三年內營收成長率可能達到12%。

24年公司在投資者日上表示,對電力和電氣化部門的 EBITDA 利潤率預期為 16%,對風能業務的 EBITDA 利潤率預期為 10%。而其中風電業務目前進展其總收入的10%-15%,整體利潤率可能接近16%。 Q3電力領域已經超額完成了目標,電氣化領域也即將實現這一目標。因此,GE Vernova可能將在2025年12月即將舉行的投資者日繼續上調目標。

目前公司的淨利潤中,84%轉化為自由現金流來支持業務發展,但是隨著未來兩年承諾的研發支出的增加,以及訂單投入生產對應的支出將大幅增加,預計自由現金流將有所下降。同時基於公司中期高速成長,我認為公司的目標價為611美元/股。

風險

產業往往在進入高速發展的階段會出現新的潛力玩家。目前GEV的燃氣機利潤率並不算高,而未來利潤提升的潛在能力可能新型能源,如核能。但目前核能方面有更成熟技術的競爭對手並不算少,除少數的核能巨頭外,還有關注度極高的oklo等。因此在新型能源領域,GEV能否有突破性的進展並拿下市場的一杯羹,是大幅提高其利潤率的關鍵。

此外,電力產業的周期性仍然不能忽視。在這一輪週期中,電力產業進入上行階段,同時疊加數位經濟需求而迎來爆發期。但是整個數位經濟領域投資落地的周期較長,資金量龐大,在場地、算力、應用等關鍵環節中的任一步驟出現問題,投資可能就會出現滯後或者暫緩,這對於像GEV這樣的電力設備公司有很大影響。

還有不得不提的風電,雖然該類業務不大,但是對於gev「一站式解決方案」的大型電力設備公司來說,也是重要的組成部分。受客觀環境和政策的影響,該板塊在短期內仍面臨虧損。公司預測該板塊將在未來三年達到10%的利潤,目前來看還是難度較高的任務。

當然,GE Vernova 也面臨關稅的不確定性。該公司依賴龐大而複雜的全球供應鏈網路——從 100 多個國家的供應商採購價值約 200 億美元的材料和零件。雖然關稅風險目前可控,但未來的關稅路徑也有一定的不確定性。