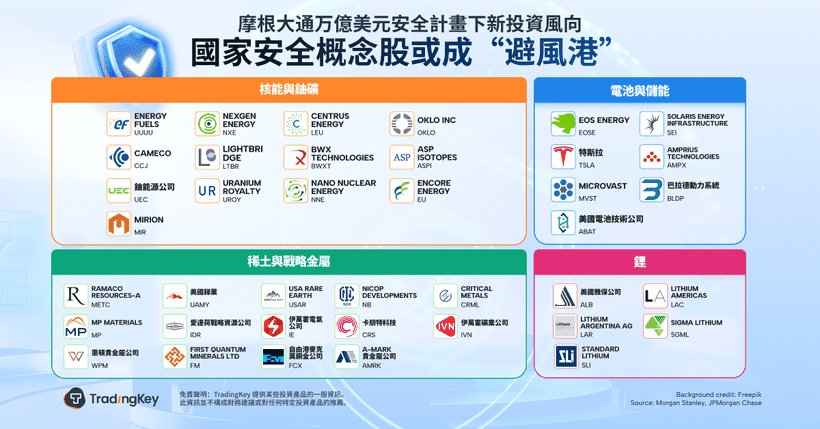

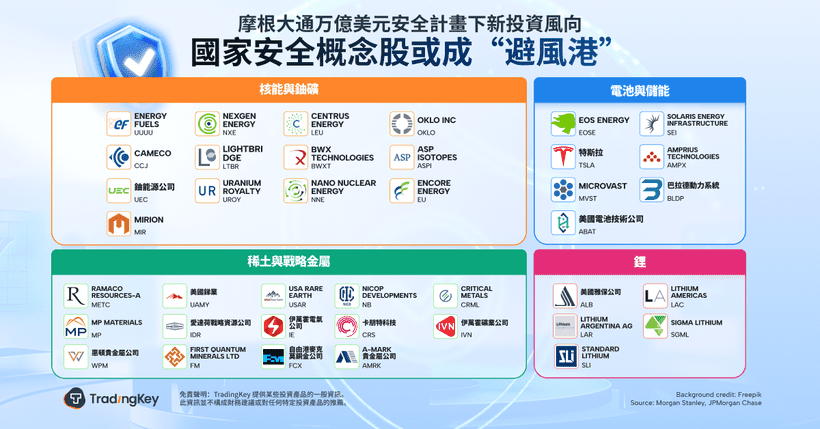

摩根大通萬億美元安全計劃揭示新投資風向:國安概念股或成資金避風港

TradingKey - 摩根大通本週一宣布啟動為期十年的「安全與韌性(Security & Resilience)」投資計劃,預計將向四大關鍵領域投入高達1萬億美元,包括國防及航天、人工智能與量子運算等前沿科技、涵蓋電池與新能源的清潔技術創新,以及供應鏈優化與高階製造業發展。

該計劃目的不僅在於透過直接投資與貸款來支持本土戰略性產業的發展,更會藉由股權與債券承銷、資本撮合與第三方融資安排等多維度方式,撬動更多外部資金進場。摩根大通預估,要是與「正常情境」相比,該計劃將在市場中額外釋放約5,000億美元的新增融資空間,使總投資規模達到1.5萬億美元。

受此消息影響,市場對「國家安全」相關資產的關注度顯著上升,資金流向明顯傾向該主題。

中美博弈升溫,稀土再次回到政策核心

中美兩國圍繞關鍵原材料及高科技製造鏈的角力近日再度升級。上週四,中國商務部公告,自12月1日起,凡出口中國稀土元素含量超過0.1%的產品,或使用中國提取、加工、製造磁體技術之相關製品,皆需要申請出口許可。此政策釋放出供給端趨緊的信號。考慮到中國目前約佔全球70%的稀土礦產供應,將對國際高科技製造業供應鏈帶來顯著壓力。

對此,美國立即作出反應。總統唐納‧川普宣布對中國新一輪加徵進口關稅,同時正式啟動價值10億美元的「戰略關鍵礦產儲備計劃」,並將稀土產業列為國安戰略的重要基石。受此激勵,稀土概念股普遍上漲。

實際上,過去數年,美國對稀土資源的戰略重視已持續升溫,尤其自2025年後相關布局加快推進。包括國防部(DoD)、美國進出口銀行(EXIM)等機構,正透過股權投資、無償認股權證、直接融資等多種方式,在澳洲、加拿大與格陵蘭等盟友地區部署稀土項目。

僅2025年10月,美國就推進了兩項重大海外稀土投資:EXIM擬提供貸款予Critical Metals,以協助其開發Tanbreez項目,預計2026年年產能可達8.5萬噸稀土精礦;另以權證方式支持加拿大Thacker Pass項目開發,後者包括擁有可回收稀土副產物。顯示出稀土投資正從單一礦產獲取延伸至再生回收的新方向。

美國國內對稀土產業的支持也在同步強化。國防部今年7月宣布將聯合投資4億美元於MP Materials,共同建立磁性材料製造工廠,目的為實現在地永磁體從原礦到成品的工藝閉環,以達國防與新能源應用技術自主。目前MP Materials已於加州Mountain Pass投資10多億美元,建構涵蓋開採、精煉及磁材製造的一體化稀土供應鏈。

另一家重要參與者USA Rare Earth(USAR)也備受市場關注。該公司正加速仿效MP Materials模式,打造涵蓋「開採—加工—生產—回收」的完整產業生態,力求透過爭取政府資金支持與長期採購協議等方式,在資本與市場競爭中取得戰略優勢。

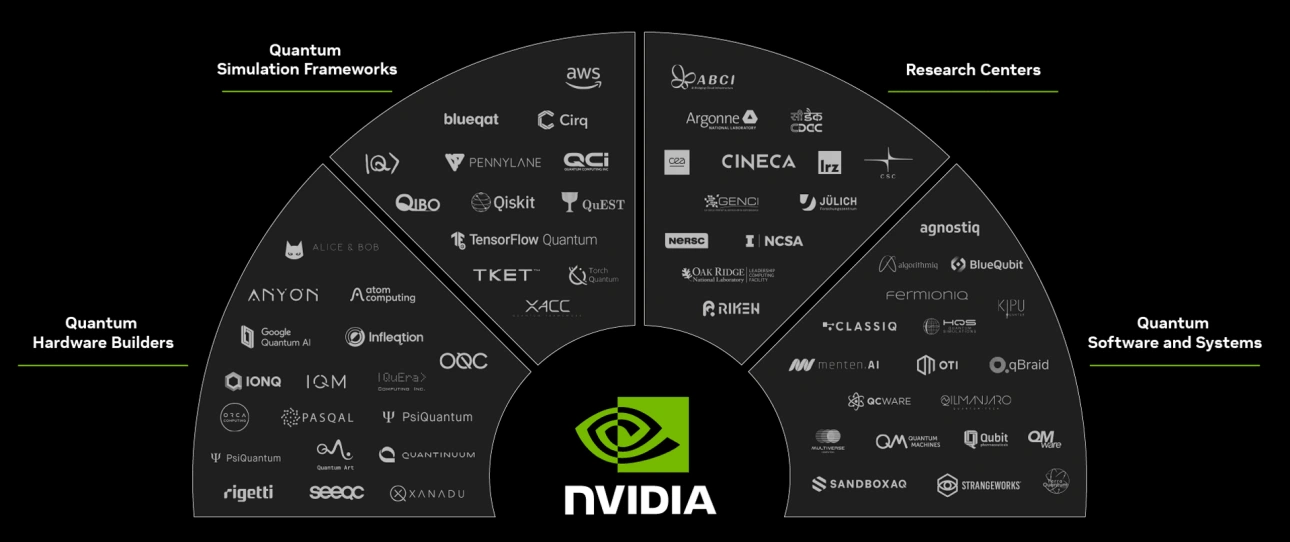

量子運算新技術資產受資金追捧

除傳統戰略資源外,摩根大通本次「安全與韌性」戰略中,亦將量子運算納入重點部署的27個子領域之一。隨著資本市場保持高度關注,該賽道近期個股波動大幅加劇,量子企業Rigetti與D-Wave在過去一個月內雙雙錄得超過一倍以上的漲幅。

投資熱潮背後,來自技術突破的支撐愈加明確。以D-Wave為例,其退火式量子電腦已開始在金融風控、物流網絡設計及製造流程中初步實現商業化應用。該公司2025年第一季營收年增超過500%,展現可持續變現潛力。

在企業層面,亞馬遜已透過Amazon Braket平台開放Rigetti與IONQ的量子處理服務。從底層運算資源切入,Amazon在量子技術部署上已具先發優勢。在突破性更高的門型量子運算(gate-model quantum computing)方向上,Google研究團隊憑藉對基礎科學的長期投入獲得諾貝爾獎,驗證大型科技企業在量子領域的投入正開始收穫成果。

目前,量子—傳統混合架構已成為最具實用性的過渡方案。透過將量子處理單元(QPU)與傳統GPU協同運作,可望在天氣模擬、金融建模與分子結構模擬等領域突破傳統運算瓶頸。

例如,英偉達所推出的CUDA-Q平台與IBM的開源Qiskit引擎,正逐步成為混合算力生態的重點節點。另一方面,英偉達亦透過策略合作與股權投資,接入多家領先量子企業:包括離子阱領域的Quantinuum、中性原子技術的QuEra、超導量子晶片初創公司Anyon,以及量子模擬平台Fermioniq,目標明確地打造以QPU為核心的量子計算生態體系。

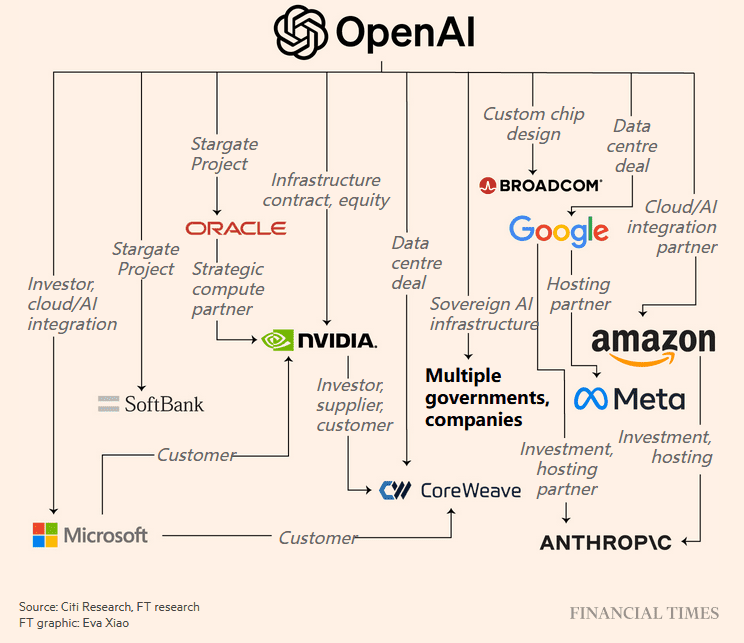

AI投資熱潮持續不減

值得留意的是,儘管AI估值居高不下,該主題熱度並未明顯降溫。OpenAI行政總裁薩姆‧阿爾特曼日前宣布,公司已與甲骨文、英偉達、超微半導體(AMD)及博通,就計算資源簽訂至少達26吉瓦容量的採購協議。

根據《金融時報》估算,若結合軟硬體效率提升,AI基礎設施未來10年有望節省超過1萬億美元的運營成本。此類大規模採購合作,使相關企業股價出現明顯反彈,也凸顯產業界對AI資源整合與成本效率優化邏輯的認可程度大幅提升。

本次摩根大通「安全與韌性」投資明確將AI技術納入重點發展領域。從當前的投資趨勢來看,AI產業投資焦點正由底層算力轉向整體產業生態,實現效率—成本—產能整合集成。「AI基礎設施」已邁入「規模驅動的共同演化」階段。

然而,新興技術發展必然伴隨風險。摩根大通CEO Jamie Dimon近期在接受英國廣播公司(BBC)專訪時亦指出,雖然人工智能終將「創造可觀回報」,但其發展進程或將重演早期汽車與電視產業的經歷——「參與者眾多,獲利者寥寥。」他呼籲投資人與企業應於風險管理與長期技術驗證之中,保持理性並審慎前行。