美國政府停擺:若成真,經濟壞消息或將是股市好消息

TradingKey - 美國政府面臨停擺風險,若成真,將促使聯準會維持現有降息節奏。若此次停擺持續時間較長、造成影響較深,聯準會甚至可能加快降息步伐。在股票方面,鑑於美國陷入經濟衰退的可能性極低,本輪降息屬於典型的預防型降息。回顧歷史,預防型降息期間美股通常會隨之上漲。也就是說,若美國經濟未出現衰退,得益於貨幣政策的推動,經濟領域的壞消息機率會轉化為股市的好消息。

在歷史上,真正對實際運作造成超一個工作日影響的美國政府停擺共 5 次,且每次停擺期間美股均錄得上漲。由此可見,美國政府停擺本身對股市的負面影響較為有限,主導市場的因素實則是:投資人因擔憂經濟放緩,對聯準會實施寬鬆貨幣政策的預期有所升溫。正是這寬鬆預期蓋過了經濟放緩的影響,推動美股實現正回報。綜合來看,結合歷史情形的研究與當前經濟情勢的分析,即便美國政府出現停擺,我們仍認為美股有上漲空間。

來源:Mitrade

正文

美國聯邦政府資金將於 9 月 30 日午夜耗盡。若屆時兩黨未能協商達成一致,自 10 月 1 日起,部分政府機構將面臨 “停擺”,數十萬聯邦僱員也將停薪。目前的主要矛盾是:共和黨方面普遍主張將政府資金維持在現有水平,直至感恩節前夕;而民主黨人則希望撤銷醫療補助的削減措施,並延長奧巴馬醫改補貼,雙方目前僵持不下。

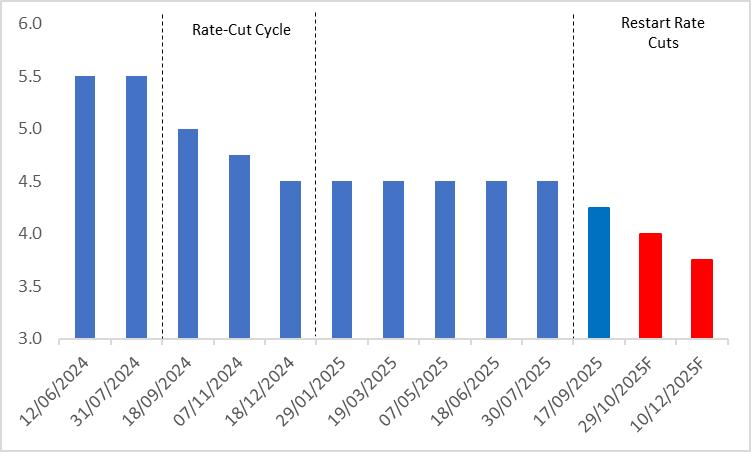

若政府停擺成為現實,必將對美國經濟造成一定負面影響。儘管數十萬聯邦僱員停薪這一情況不會直接體現在失業率、非農就業數據等勞動力市場硬指標中,但收入減少仍會在一定程度上抑制消費,進而拖累美國經濟增速。然而,目前通膨處於可控區間,經濟前景的走弱將促使聯準會維持現有降息節奏 —— 預計年內還將有兩次降息,每次幅度為 25 個基點(圖 1)。若此次停擺持續時間較長、造成影響較深,聯準會甚至可能加快降息步伐。

圖1:聯準會政策利率(%)

來源:路孚特,TradingKey

在股票方面,鑑於美國陷入經濟衰退的可能性極低,本輪降息屬於典型的預防型降息。回顧歷史,預防型降息期間美股通常會隨之上漲。也就是說,若美國經濟未出現衰退,得益於貨幣政策的推動,經濟領域的壞消息機率會轉化為股市的好消息。

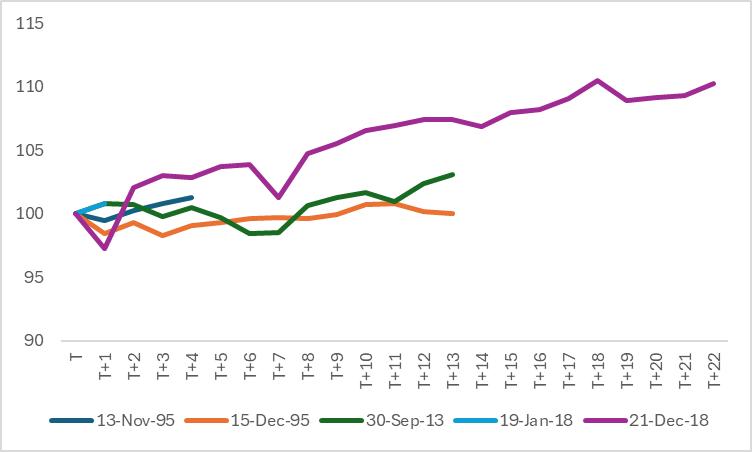

需要注意的是,在歷史上,真正對實際運作造成超一個工作日影響的美國政府停擺共 5 次,且每次停擺期間美股均錄得上漲(圖 2 和 3)。由此可見,美國政府停擺本身對股市的負面影響較為有限,主導市場的因素實則是:投資人因擔憂經濟放緩,對聯準會實施寬鬆貨幣政策的預期有所升溫。正是這寬鬆預期蓋過了經濟放緩的影響,推動美股實現正回報。綜合來看,結合歷史狀況的研究與當前經濟情勢的分析,即便美國政府出現停擺,我們仍認為美股有上漲空間。

圖2:美國歷史上超過一天的停擺時期美股報酬率

來源:路孚特,TradingKey

圖3:美國政府停擺期間美股表現

註:停擺日重置標普500基準=100

來源:路孚特,TradingKey