1000 億美元能否改寫人工智慧的未來?英偉達與 OpenAI 超級合作背後的故事

TradingKey - 近期,全球各大媒體頭條聚焦於英偉達一項重大舉措,計劃向 OpenAI 投資高達 1,000 億美元。這項動作已被稱作人工智慧發展史上最大膽的押注之一。這筆資金約佔合作公佈時 OpenAI 5,000 億美元估值的五分之一。而對英偉達而言,其 2025 財年自由現金流已突破 700 億美元,如此巨額投入並非難以承受的負擔,而是為爭奪人工智慧長期主導權布下的關鍵戰略棋局。

但這背後的故事遠不止於此。在本報告中,我們將帶您看透新聞標題背後的真相,解析英偉達如何蓄勢成為史上最宏大人工智慧平台的核心支柱,並請您一同思考:這場顛覆性合作將為人工智慧的未來帶來何種影響?又將為所有佈局AI下一階段的投資人創造怎樣的機會?

合作架構與規模

從資料維度來看,10 吉瓦(GW)算力約相當於 400 萬至 500 萬塊圖形處理器(GPU):每塊 GPU 及其機架的功耗約為 2 千瓦(kW)至 2.5 千瓦,因此用 10 吉瓦的總算力分別除以 2 千瓦和 2.5 千瓦,可得出所需 GPU 數量介於 400 萬至 500 萬塊之間。

英偉達預計在 2025 年交付約 400 萬至 500 萬塊資料中心級 AI 優化 GPU(如 H100 和 GB200 系列),這一數量恰好與 OpenAI 10 吉瓦算力路線圖的需求完全匹配。這意味著僅 OpenAI 一家,就將消化英偉達一整年的 AI 級 GPU 產量,佔其 GPU 總產能的 10% 至 12% 左右。

根據合作條款,英偉達 1000 億美元的投資承諾將拆分為 10 筆,每筆 100 億美元的股權出資。每一筆資金的釋放,都以 OpenAI 完成 1 吉瓦由英偉達技術驅動的 AI 算力部署並投入實際運作為前提。簽約時不會有任何資金到賬;首筆 100 億美元需等到 2026 年下半年,OpenAI 基於英偉達下一代 Vera Rubin 平台建成首個 1 吉瓦數據中心並投入使用後,才會啟動支付。後續每筆 100 億美元的發放機制相同,均需 OpenAI 完成新一個 1 吉瓦算力的認證與啟用。這種基於里程碑的架構,讓英偉達的資本投入與實際建設進度直接掛鉤,既降低了執行風險,也確保每一分錢都能對應到實實在在落地的基礎設施。

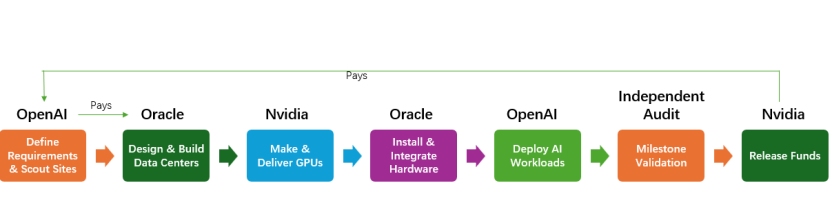

資料中心建置流程

那麼,如此龐大的基礎設施究竟是如何逐步落地的呢?星際之門計畫中每個 1 吉瓦階段的建設,都遵循一套固定流程:

OpenAI 負責明確所需技術規格並篩選潛在選址,甲骨文(Oracle)承擔設施設計與建造工作,英偉達則向建成的資料中心交付 GPU。隨後,甲骨文負責安裝英偉達硬件,OpenAI 同步部署並測試 AI 工作負載。當某個 1 吉瓦規模的站點完全投入營運並通過獨立審計後,英偉達才會釋放下一筆 100 億美元的投資。這種以里程碑為導向的流程,確保資金始終與已完成的基礎設施精準匹配,並將在後續每個吉瓦階段中重複執行。

來源:TradingKey

自 2025 年初起,OpenAI 已在美國積極考察潛在選址,評估了超過 16 個州的數百份選址方案,並在德州阿比林市的旗艦園區破土動工。這些選址將從 2026 年下半年開始,逐步承載各階段 1 吉瓦的算力部署。

OpenAI 的多通路融資模式

如此規模的項目,需要更具創新性的融資方案。除了英偉達的硬體投資承諾外,OpenAI 更龐大的資金需求集中在星際之門項目上,這是一項於 2025 年 1 月啟動、耗資 5000 億美元的四年期計劃,目標是在美國境內建成總規模達 10 吉瓦的 AI 基礎設施。這個巨型專案採用多夥伴協作模式:OpenAI 負責選址策略與 AI 技術需求定義,甲骨文承建並營運其中 4.5 吉瓦的資料中心,軟銀(SoftBank)則為另外 1.5 吉瓦的設施提供資金支援與專業技術。

下圖展示了 OpenAI 預計的算力支出趨勢:成本將從 2025 年的 160 億美元逐步攀升,2028 年達到 1,110 億美元的峰值,涵蓋推理計算、研發投入及可變現算力相關支出。

-9f7f94e6e4a9490fa33ff384547c28f7.jpg)

來源:The Information

星際之門計畫的融資核心,是OpenAI 與甲骨文簽訂的一項創紀錄長期雲端服務合同,規模達 3000 億美元(對應 4.5 吉瓦算力),這也是史上最大規模的 AI 基礎建設協議。該合約為甲骨文鎖定了未來五年的收入,使其能夠獲取外部融資。甲骨文憑藉這份確定的需求訂單,在債券市場大舉融資,近期已以 5% 至 6% 的利率籌集到 180 億美元,用於加速設施建設與擴張。在此架構下,OpenAI 無需向甲骨文預付資金;相反,甲骨文透過借貸資金建設設施,再透過 OpenAI 使用合約約定的算力服務逐步收回成本。

除此之外,2024 年 9 月,軟銀願景基金二期(Vision Fund 2)已向 OpenAI 注資 22 億美元,另有 100 億美元將根據 2025 年主要資料中心站點的推進情況,分階段直接支付給 OpenAI。 2024 年,OpenAI 也與多家主流銀行達成了 40 億美元的循環信貸安排,利率約為 6%(基於擔保隔夜融資利率 SOFR 加 100 個基點),期限為 3 年,且擁有延期選項。再加上英偉達的 1,000 億美元投資,以及微軟 2023 年 10 億美元的股權投資(持股比例 20% 至 30%),這套融資架構讓 OpenAI 得以避開 AI 新創企業常見的高成本借貸陷阱。

整體而言,各合作夥伴的融資承諾已涵蓋星際之門計畫的相當一部分資金需求,但隨著建設里程碑的推進,仍需透過後續債務工具、新股權合作夥伴或其他融資方式籌集大量額外資金。

英偉達的收入確認與估價分析

每達成一個吉瓦的里程碑,對英偉達而言都是一筆可觀的財務收益。英偉達執行長黃仁勳估算,每 1 吉瓦 AI 資料中心算力對應的總資本支出介於 500 億至 600 億美元之間,其中約 350 億美元將用於採購英偉達的晶片及相關係統整合服務,剩餘 150 億至 250 億美元則涵蓋其他站點建設與設施成本。以下表格詳細列出了代表性的成本結構的分項情況:

成本構成 | 金額(十億美元) | 佔總資本支出比例 |

英偉達 GPU 及系統集成 | 三十五 | 58%–88% |

電力基礎設施(變電站、變壓器) | 6 | 10%–15% |

冷卻系統(冷卻器、管路) | 6 | 10%–15% |

網路與儲存硬體 | 4 | 7%–10% |

土地購置與土建工程 | 5 | 8%–12% |

緊急儲備、審核費用及營運開銷 | 4 | 7%–10% |

來源:黃仁勳、SemiAnalysis、德勤(Deloitte)、TradingKey

儘管目前僅確認了首筆 1 吉瓦英偉達系統的合同,對應約 350 億美元的晶片及集成服務銷售額,且計劃於 2026 年下半年部署,但這筆增量收入將全額計入英偉達 2027 財年的現有收入基數。

情境一:直接硬體採購

一旦 2026 年下半年 1 吉瓦算力投入使用,英伟达将立即确认全部 350 亿美元的硬件销售收入。考虑到 AI 基础设施的溢价定价与显著的运营杠杆效应,我们保守估算净利润率为 50%(这一水平与过去几个季度的实际数据相符)。英伟达当前的远期市盈率(P/E)约为 35 倍,这一估值已反映其在 AI 领域的强势领先地位;而随着甲骨文等合作伙伴不断加大投资、推动 AI 基础设施热潮加速,我们将其估值倍数上调至 40 倍,以体现增长潜力的提升。

情境二:OpenAI 租賃 GPU

目前雙方正積極探討 OpenAI 租賃 GPU 的可能性,此舉可望將 OpenAI 的前期硬體成本降低 10% 至 15%。但無論採用哪種模式,英偉達都將獲得全部 350 億美元資金,用於資料中心建置。

英偉達關鍵指標 | 2025財年實際 | 2026財年預估 | 2027 財年預估 |

營收 | 1300 億美元 | 2050 億美元 | 2600 億 + 350 億 = 2950 億美元 |

營收成長率 | 114% | 58% | 44% |

淨利潤 | 730 億美元 | 1030 億美元 | 1480 億美元 |

市值(遠期本益比 35-40 倍) | — | — | 5.18 兆–5.92 兆美元 |

目標股價(250 億股流通股) | — | — | 207–237 美元 |

註:2026 財年截止於 2026 年 1 月,2027 財年截止於 2027 年 1 月。

因此,僅基於首筆 1 吉瓦里程碑的數據,在 AI 基礎設施需求加速成長及高利潤率可持續的支撐下,英偉達 2027 財年的目標股價應為207 至 237 美元。

英偉達在擴張的 AI 基礎設施生態中的核心地位

英偉達的 AI 生態系統遠不止於晶片設計。這個網路不僅鞏固了英偉達在雲端 AI 基礎設施領域的主導權,也加劇了 AI 晶片製造商與雲端服務供應商之間的競爭。微軟仍是 OpenAI 的重要投資者及 Azure 雲端服務合作夥伴,但 OpenAI 已透過與甲骨文、軟銀等合作,實現了算力來源的多元化。同時,Google、亞馬遜、Meta等企業也大力投資自研 AI 晶片與基礎建設。下圖清晰展現了英偉達在晶片、雲端服務及資料中心三大領域的關鍵角色。

-44cb593017d9474a9b4fe2a406ac2ec0.jpg)

來源:TradingKey

結論:英偉達的策略勝利與產業影響

外界對左腳踩右腳投資的擔憂始終存在,即英偉達向 OpenAI 大額投資,而 OpenAI 再用這筆錢採購英偉達硬件,這種模式的可持續性備受質疑。但事實上,這場合作確保了英偉達在持續的 AI 超級週期中獲得穩定需求,且基於基礎設施進度的分階段投資設計,有效降低了風險。

英偉達 1000 億美元的投資,透過讓其晶片成為史上最大規模 AI 基礎設施建設的核心,進一步鞏固了自身的主導地位。未來數年,英偉達從這筆交易中獲得的收入預計將達到 3,500 億至 5,000 億美元,這不僅將強化其行業領先優勢,還將加速晶片製造商、雲端服務提供商及資料中心營運商之間的產業整合。

儘管風險依然存在,但英偉達的策略得到了三方面支撐:不斷擴大的算力需求、強勁的財務狀況,以及對龐大生態系統的掌控力,這意味著當前的 AI 投資熱潮遠非泡沫。但是,隨著新競爭對手的崛起、巨額資金缺口仍待填補,以及全球需求的快速變化,產業格局仍可能會扭轉。真正的考驗在於:這筆史無前例的投資能否催生出極具競爭力的 AI 應用,實現廣泛且持續的獲利?人工智慧的未來,是否真能如預期般成為推動整個產業變革的成長引擎?