甲骨文2026財年Q1業績預告:OpenAI合同復製博通股價大漲?

TradingKey - 資料庫軟件巨頭甲骨文Oracle(ORCL.US)將於9月9日盤後公佈2026財年一季度業績,市場密切關註其會否出現更積極的OCI收入和積壓訂單指引。在分析師給予較高預期並提升目標價的情況下,甲骨文股價會否複製OpenAI合作給博通股價提振的走勢?

據TradingKey匯集的數據,分析師預計甲骨文2026財年一季度營收同比增長12.9%至150.1億美元,每股盈利同比增長5.8%至1.47美元。其中,雲業務營收預計年增23%,達到69億美元。

在今年6月發佈2025財年Q4財報的時候,甲骨文高層提供了極為樂觀的財務指引,即預計2026財年雲收入增速將從2025財年的24%升至40%以上,雲基礎設施增速從50%升至70%以上。

值得關註的是,甲骨文預計2026財年的RPO(remaining performance obligations,未確認收入)增長達到100%以上,這一增長主要源於不斷擴大的積壓訂單收入。

300億美元合同的意義

甲骨文在7月初透露,該公司已達成一項雲服務交易,預計從2028年開始每年帶來300億美元營收,這一規模是甲骨文2025年資料中心基礎設施業務收入的三倍。

據彭博社和金融時報等媒體報道,這一客戶應該是OpenAI,這被視為OpenAI和甲骨文推動美國AI基建計劃“星際之門”(Stargate)的重要一步。為實現這一計劃,OpenAI向甲骨文租用4.5 GW電力規模的資料中心容量,相當於美國目前資料中心總運作容量的四分之一。

巴克萊分析師Raimo Lenschow表示,這宗價值300億美元的雲業務交易使得Oracle在其“季節性淡季”提高了賭注。

Lenschow認為,對於一季度財報,投資人應該將關注點放在管理層的額外評論,而非該季度業績本身。該分析師預計,本季度將會有更多合同的細節公佈,涉及對剩餘履約義務的影響(預計300億美元經常性收入的合同再次非常有意義)、以及能夠交付合同所需的資本支出。

TradingKey分析師Viga Liu指出,受到AI基礎設施需求和多雲業務活動持續推進影響,預計未確認收入(RPO)將在上一季的1380億美元基礎上進一步增長。本季業績表現將取決於大型合同何時生效、以及工作負載擴容速度。

摩根士丹利分析師Keith Weiss預計,得益於近期獲得的合約和不斷增加的積壓訂單,甲骨文可能會將其2029財年營收目標從1040億美元上調至1250億美元。

這種客戶消息提振增長前景的動態不禁令人聯想起上週博通獲得的“百億美元”訂單,且這位神秘客戶大概率也是OpenAI。博通績後兩個交易日股價上漲約13%,或會為甲骨文提供一個股價心理預期的“範本”。

財報公佈前幾日,已經有多家金融機構上調甲骨文股票目標價:花旗從186美元上調至240美元,摩根士丹利從175美元上調至246美元,巴克萊從221美元上調至281美元,TD Cowen最高上看至325美元。

傑富瑞分析師繼續看好甲骨文的季度表現,因為一些領先指標顯示未來幾個季度的OCI收入和積壓訂單增長將出現拐點。但考慮到一季度的季節性因素,軟件收入和利潤率疲軟可能會部分抵消這一季數據的強勁。

高預期下的風險

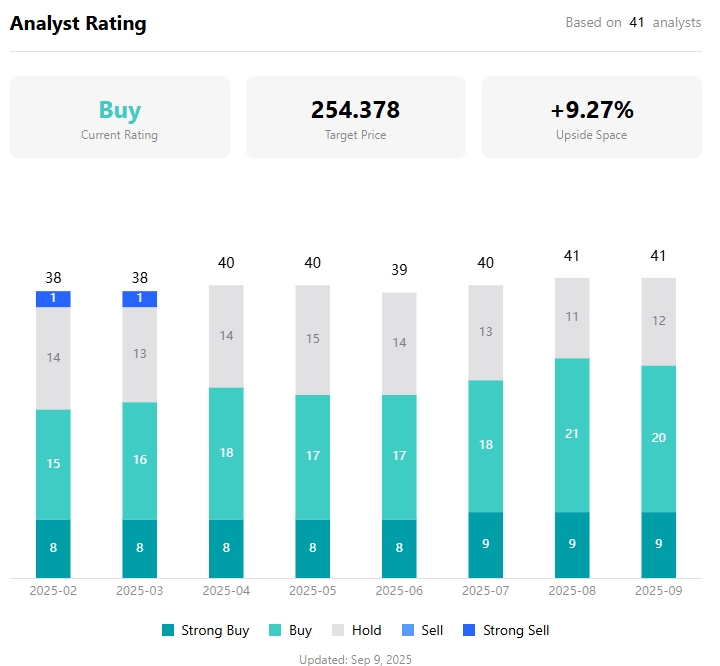

據TradingKey數據,華爾街分析師給予的甲骨文共識目標價為254.38美元,較目前有超9%的漲幅。但是,給予“持有評級”的分析師高達13位,佔所有覆蓋甲骨文股票評級40名分析師的32.5%,顯示出分析師的相對謹慎樂觀態度。

Monness分析師維持對甲骨文的持有評級,稱儘管甲骨文雲端轉型前景光明,且生成式AI領域有增長機遇,但該公司目前的估值似乎過高。此外,該公司的資本支出依然很高,自由現金流轉負的現狀令人擔憂其財務靈活性。

據TradingKey股票評分工具,甲骨文最新PE估值53.45,處於3年曆史高位。在各大明星投資機構增持美國科技股之際,機構的甲骨文持倉不增反環比減少了0.29%。

在預測AI繼續驅動收入高速增長的同時,摩根士丹利注意到,甲骨文的盈利前景可能並不樂觀。大摩指出,甲骨文在上季財報迴避了重申原先設定的2026財年營業利潤達到45%的目標,結合近期為支持AI投資進行裁員的新聞,這或表明公司正在承受成本壓力。

大摩指出,傳統本地部署資料庫業務毛利率為97%,戰略性SaaS業務毛利率為75%,但新增的AI基建業務毛利率或只有40%。

因此,大摩預計,2029財年將是“增收難增利”的一年,營業利潤率將從2025財年的44%跌至2029財年的39%。