美股風險檢測:以史為鑑,美股中期無憂

摘要

本文將以經濟學原理為切入點,結合歷史經驗,深入分析當前美股是否真正面臨深度回檔的風險。從原理來看,每次股價出現深度回檔或股災之前,都會顯現一系列訊號:一是通膨高企導緻聯準會持續升息;二是經濟成長陷入衰退;三是殖利率曲線出現倒掛。同時,高估值與高槓桿也反映出股市的泡沫化態勢。若將高估值和高槓桿比喻為乾柴,聯準會的升息便是火花,唯有乾柴與火花相互作用,才最終引燃了市場崩盤的熊熊烈火。所以,我們認為聯準會的貨幣政策才是股市中最關鍵的一環。

回顧歷史,在 20 世紀 20 年代美國 “咆哮的二十年代” 末期,投機活動已陷入瘋狂。隨著聯準會啟動升息,美國股市最終在1929 年 10 月遭遇全面崩盤。1987 年 「黑色星期一」 期間,電腦自動停損觸發的大量程式化賣單,與聯準會為抑制通膨開啟的升息週期相互疊加,成為市場閃崩的關鍵因素。2000 年在網路泡沫中,與網路相關的公司股價因新經濟敘事一路飆升,致使納斯達克本益比達到 100 倍的狂熱狀態。而聯準會自 1999 年起實施的持續升息政策耗盡了市場流動性,成為戳破泡沫的關鍵推手,最終導致納斯達克指數暴跌 77%、多數互聯網公司倒閉。2008 年全球金融危機的導火線,是美國房地產市場的非理性繁榮與次級貸款氾濫,華爾街透過金融創新將不良房貸包裝成產品銷往全球。聯準會升息引發房價下跌,進而導致金融鏈斷裂,雷曼兄弟的破產則進一步加劇了這場全球金融海嘯。以史為鑑,儘管聯準會升息未必一定會引發股災,但每次股災的背後,都離不開聯準會的持續升息。

回看目前,7 月 CPI 數據與預期一致,而關稅力度較此前預期更為溫和、租屋空置率上升及勞動力市場趨弱,共同支撐了通膨前景的樂觀預期;由於通膨大幅反彈風險較低,預計美聯儲將在 9 月重啟降息週期,且年內共降息三次,每次 25 個基點。在寬鬆的貨幣環境下,美股發生股災的機率極低。近期美國經濟成長呈現喜憂交織的態勢,第一季 GDP 負成長後,第二季反彈至 3%,但這一成長依賴淨出口回升,缺乏持續性;消費者信心指數整體趨勢表現疲軟,而近期數據則有所好轉 ;製造業 PMI 處於低迷狀態,而服務業韌性強勁;勞動力市場不及預期就業整體經濟前景雖不樂觀,但陷入技術性衰退的可能性極低,美股出現深度回檔的機率也較小。當前殖利率曲線整體正常,僅 1-3 年期前端仍存在倒掛,且較一年前的嚴重倒掛形態改善明顯——短期殖利率下滑、長期殖利率上漲。由此來看,殖利率曲線倒掛引發股市大幅下跌的可能性正逐步降低。

總而言之,儘管當前美股估值和槓桿率均處於歷史高點區間,但在聯準會重啟降息週期、技術性衰退可能性較低以及美債殖利率曲線倒掛現像明顯改善的背景下,我們判斷短中期內(0 - 12 個月)美國發生股災的機率極低。倘若美股短期內出現類似今年 2 月至 4 月的階段性短暫回調,那恰好是中線多頭入場的良機。

來源:Mitrade

1. 引言

在標普 500 指數突破 6450 點並持續刷新歷史高點後,摩根士丹利、德意志銀行、Evercore ISI 等華爾街機構紛紛發出預警:它們指出,當前美股的高估值狀況與美國經濟的逐步放緩趨勢相互疊加,可能會引發美股的深度回調。本文將從經濟學原理切入,結合歷史經驗,深入剖析目前美股是否真的面臨深度回調的風險。

* 相關資訊請參考 2025 年 8月 11 日發布的《回購成癮?美股回購狂潮將破萬億》

2. 股災前的訊號

2.1 聯準會升息

從原理上講,每次股價深度回檔或股災發生前,都會出現一系列訊號。其中第一個便是通膨高企引發聯準會持續升息。當通膨過高時,聯準會通常會選擇提高利率來調控。這項措施直接推高企業和個人的融資成本:企業借錢擴張的成本增加,可能縮減投資;個人房貸、消費貸壓力變大,消費意願下降。投資與消費雙降溫,利空股市。歷史上,1929 年大蕭條、1987 年股市暴跌、2000 年網路泡沫破裂以及2008年全球金融危機這四次重大市場大跌,背後都有聯準會升息收緊流動性的推動作用。

2.2 經濟衰退

第二個訊號是經濟成長衰退。衰退會導致企業生產規模收縮、產能利用率下降,居民消費也會隨之降級,縮減非必要開支。這些變化直接削弱企業的營收和利潤,對股價形成利空壓力。但要注意,GDP、工業增加值等經濟硬數據通常落後,往往在股市經歷深度回檔後才正式公佈。因此,對宏觀經濟趨勢的提前預判,才是指引股市走向真正的關鍵訊號。

2.3 殖利率曲線倒掛

第三個訊號是殖利率曲線倒掛,這現象指的是金融市場中短期債券的收益率高於長期債券的收益率,打破了正常情況下長期利率較高的規律。這種倒掛背後反映的是投資人對未來經濟前景的悲觀預期。同時,殖利率曲線倒掛會嚴重擠壓商業銀行的獲利空間,因為銀行通常以短期利率吸收存款,以長期利率發放貸款,利差縮小直接影響利潤。這項指標在 2000 年和 2008 年危機前都曾精準預警,成為預判股市崩盤的重要參考訊號。

2.4 高估值+高槓桿

除了宏觀經濟因素外,股市在崩盤發生前,其本身也會存在一些過度運作的情況。舉例來說,股價經過長時間、大幅度的上漲後,「羊群效應」會造成估值偏高的問題。另外一個表現是槓桿比例過高,也就是透過借貸資金來進行股票交易。當市場一旦開啟下跌趨勢,就會觸發一連串的連鎖反應:券商會要求投資人追加保證金,若投資人沒有備用資金,就只能被迫平倉賣出股票,而這又會促使股價進一步下滑,進而形成惡性循環。自 1920 年代以來的四次重大股市崩盤發生前,市場都處於極度狂熱的狀態。

2.5 最關鍵的還是聯準會

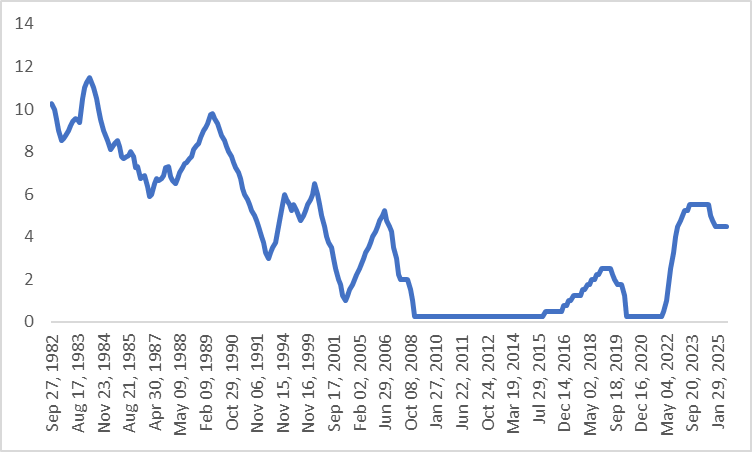

我們認為這些訊號中最為關鍵的仍是聯準會升息。過去四次規模最大的股災發生前,聯準會為對抗通膨均進入升息週期。銀根收緊導致市場流動性枯竭,進而引發股災(圖 2.5.1)。

打個比方,高估值與高槓桿就如同易燃的乾柴。市場並不會因為乾柴數量多就自行起火,它還得有一個引爆的火花 —— 而這個火花正是聯準會的升息。正是乾柴與火花的結合,才終於點燃了市場崩盤的熊熊烈火。

客觀而言,從圖 2.5.2 可見,聯準會升息未必引發股災,但每次股災都離不開聯準會的持續升息。接下來,我們將回顧歷史,從歷史教科書中探索聯準會在股市中扮演的至關重要的角色。

圖2.5.1:四次股災前的聯準會升息週期

.jpg)

來源:路孚特,TradingKey

圖2.5.2:聯準會政策利率(%)

來源:路孚特,TradingKey

3. 歷史上的四大股災

3.1 1929 年大蕭條

彼時的美國正處於 “咆哮的二十年代”,表面呈現出一派繁榮景象。然而事實上,整個社會都在藉貸投入股市,投機行為已到了瘋狂的境地。 1928年初起,聯準會為給經濟降溫、抑制需求拉動通膨,將基準利率從 3.5% 持續上調至 6%。融資成本的攀升導致經濟本身出現隱患,最終在 1929 年 10 月的 “黑色星期二”,股市全面崩盤,一場長達十年的大蕭條就此拉開序幕。

3.2 1987 年股市暴跌

1987 年的 「黑色星期一」是首次由電腦演算法引發的市場崩盤。彼時,一種名為投資組合保險的策略頗為盛行:股價下跌後,電腦便會自動執行股票賣出操作以達到停損。當這種程序被成千上萬的投資者同時使用時,即便只是小幅下跌,也會催生大量賣單。而當時聯準會為了抑制通膨而開啟了升息週期,這項舉措與前述情況疊加,直接引發了市場閃崩,道瓊斯指數單日暴跌幅度高達 22%。幸運的是,時任聯準會主席葛林斯潘迅速採取行動,當即宣布降息並釋放流動性,阻止了經濟陷入更嚴重的衰退。

3.3 2000 年網路泡沫破裂

2000 年網路泡沫的核心驅動力是新經濟的敘事。在那個時期,一家公司是否獲利並非關鍵,只要與網路有所關聯,股價便能飆升。納斯達克的本益比曾經一度攀升至 100 倍。而終結這場狂熱的仍是聯準會 —— 自 1999 年起的持續升息,耗盡了市場的流動性,最終戳破了泡沫。納斯達克指數從高峰一路暴跌 77%,多數網路公司也隨之倒閉。

3.4 2008年全球金融危機

2008 年那場席捲全球的金融危機,導火線源自於美國房地產市場。 2000 年網路泡沫破裂後,聯準會為穩定經濟、救市,不得不持續推行降息政策,政策利率最終在 2003 年 6 月降至當時的最低點 1%。此後數年,利率雖有小幅抬升,但整體仍處於較低區間。在大幅降息及後續長期低利率環境的刺激下,房價出現非理性暴漲,銀行也因此發放了大量次級貸款。更關鍵的是,華爾街透過複雜的金融創新手段,將這些不良房貸包裝成表面優質的金融產品,進而銷售給全球投資者。當聯準會為對抗通膨啟動升息週期導致房價下跌後,這條金融鏈隨即斷裂。而雷曼兄弟的破產,最終成為加劇全球金融海嘯的關鍵事件。

4. 評估當前美股風險

4.1 聯準會貨幣政策

綜上所述,聯準會的貨幣政策對美股市場影響重大。近期美國發布的 7 月整體 CPI 與核心 CPI 數據,分別為 2.7% 和 3.1%,與市場預期基本一致。從未來走勢來看,儘管美國企業會把關稅成本轉嫁給消費者,但由於川普關稅的實際力度比之前預期的更溫和,成本轉嫁節奏放緩將使關稅對物價的提振作用更趨平緩。此外,租屋空置率上升與勞動市場走弱,也讓我們對美國通膨前景保持樂觀。

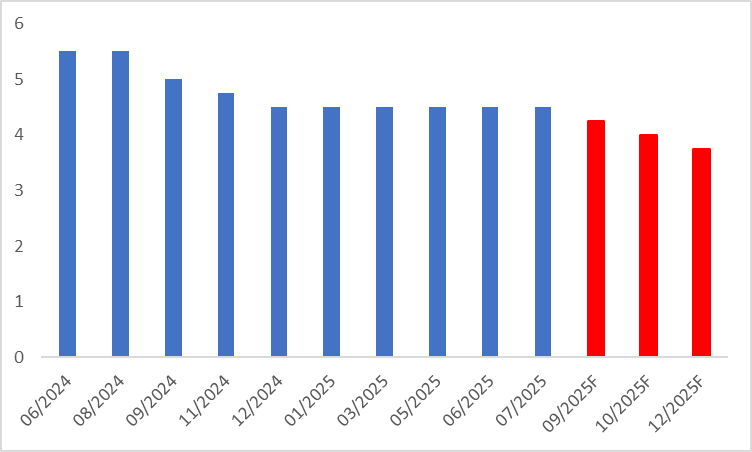

鑑於通膨大幅反彈的風險較低,我們預期聯準會將在 9 月重啟降息,年內共實施三次,每次下調 25 個基點(圖 4.1)。在聯準會延續寬鬆貨幣政策的背景下,美股發生股災的機率極低。

圖4.1:聯準會政策利率預測(%)

來源:路孚特,TradingKey

4.2 難以出現技術性衰退

在經濟成長層面,近期美國的表現呈現喜憂交織的态势。今年一季度年化环比实际 GDP 增速为 -0.5%,但二季度该数据显著反弹至 3%。不过,这一良好数据主要源于前期抢进口效应消退所带动的净出口大幅回升,这种增长缺乏持续性。

高頻數據方面,消費者信心指數整體呈現下降趨勢,從去年 11 月的最高點 111.7 降至今年 4 月的最低點 86。不過,好的一面是,近期該數據出現反彈,最新的 7 月數據已回升至 97.2。在企業端,7 月製造業 PMI 依舊處於 50 枯榮線下方,而作為美國經濟支撐的服務業 PMI 則錄得 55.7,彰顯出強勁韌性。勞動市場方面,7 月非農新增就業 7.3 萬,遠低於 10.4 萬的預期,且 5 月、6 月數據被大幅下修,但失業率仍維持在 4.2% 的歷史低點。

整體來看,美國經濟前景雖不樂觀,但陷入技術性衰退的可能性極低,也進一步顯示美股出現深度回檔的機率較小。

4.3 殖利率曲線明顯改善

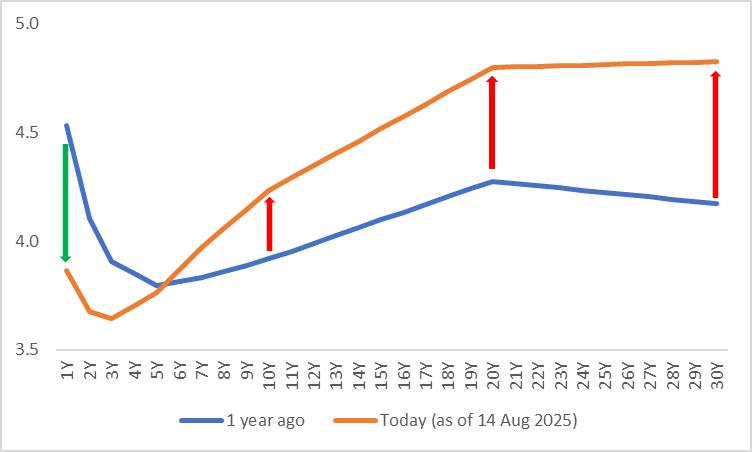

從目前的殖利率曲線觀察,整體呈現正常態勢,僅前端(1 - 3 年期)仍存在倒掛情況。與一年前的數據相比,目前曲線形態改善明顯 —— 短期公債殖利率顯著下滑,長期殖利率明顯上漲(圖 4.3)。由此,因殖利率曲線倒掛導致股市大幅下跌的可能性正逐漸降低。

圖4.3:美國公債殖利率曲線(%)

來源:路孚特,TradingKey

5. 總結

總而言之,儘管目前美股估值與槓桿率均處於歷史高點區間,但在聯準會重啟降息週期、技術性衰退可能性較低以及美債殖利率曲線倒掛現象顯著改善的背景下,我們判斷短中期內(0-12 個月)美國發生股災的機率極低。若美股短期內出現類似今年 2 月至4月的階段性短暫回調,則恰好是中線多頭入場的良機。