九月降息大概率落地,美股還能走多遠?

TradingKey - 在最新一份報告顯示通膨數據出現緩解的次日,美股再度刷新歷史高點。CFRA首席投資策略師 Sam Stovall 表示,在最新消費者物價指數(CPI)僅「好於預期、而非令人驚艷」的背景下,市場目前正處於徹底的「舒緩預期(relief expectations)」模式。

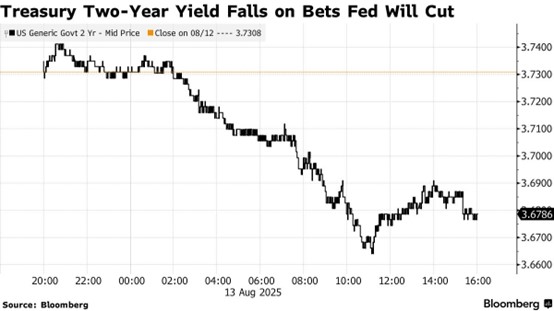

美國公債殖利率同步下行:10年期公債殖利率下跌5.62個基點,至4.23%;2年期公債殖利率下滑5.63個基點,報3.67%。兩者利差維持在56個基點水準。

聯準會的觀點

本週CPI數據公布後,市場一度完全定價聯準會將於九月例會啟動降息,機率高達100%。投資人押注聯準會將降息,以支撐今夏意外轉弱的就業市場表現。

不過,儘管通膨報告已有披露,四位聯準會官員近日發表公開言論,卻無一人明確表示支持降息。這些言論出現在週二與週三,凸顯聯準會在是否於九月會議啟動調降基準利率方面仍處於觀望與掙扎之中。尚無決策承諾出現。

即將在下週登場的「傑克森霍爾全球央行年會」將成為關鍵觀察點,市場預期聯準會主席鮑爾可能藉此機會發表談話,以引導市場調整對短期降息的預期。鮑爾此前一再強調「不預設結果」,並重申決策須依據經濟數據表現而定。

儘管7月整體通膨升幅低於市場預期,但核心CPI水準仍偏高。扣除食品與能源價格後的核心年增率達3.1%,創下自2月以來新高。

目前,經濟學界高度關注龐大的貿易關稅政策對價格端的潛在影響。自川普政府於4月祭出新一輪大範圍進口關稅以來,雖然通膨尚未完全傳導至終端消費,但油價回落在一定程度上減輕了居民支出壓力。然而,後續的滯後效應仍可能逐步顯現。

高盛經濟學家 Elsie Peng 最新表示,美國企業最終將轉嫁多達67%的關稅成本給消費者。部分企業目前採取囤貨、調整採購節奏等策略,以延後漲價進程,卻可能只是短期緩衝。

然而,週四公佈的PPI數據恐為降息預期潑上冷水。7月PPI月增率高達0.9%,遠高於預期的0.2%與6月的零增長,創下自2022年6月以來最大單月升幅。關稅影響已加劇企業生產成本壓力,部分進口商短期內承擔成本,但最終可能轉嫁給消費者,進一步推升未來消費性通膨。

多數分析師認為,聯準會下一步的政策方向將取決於8月非農就業報告,以及九月會前最後一輪的CPI數據表現。

財長呼籲激進降息

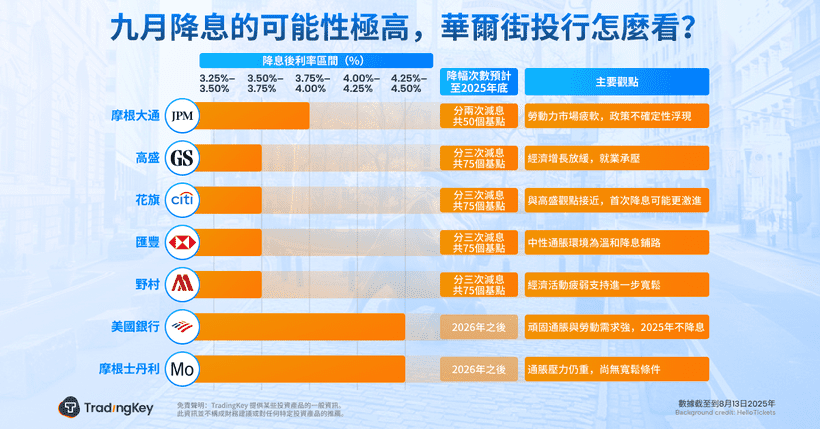

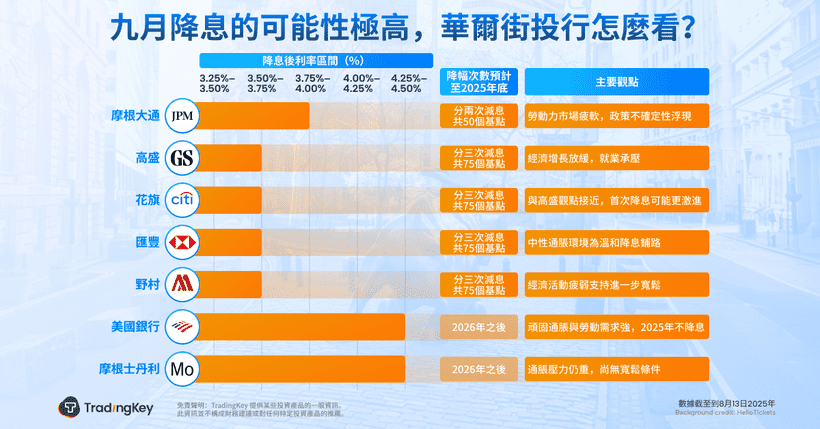

美國財政部長貝森特(Bessent)週三指出,鑑於近期就業資料持續疲弱,聯準會九月實施50個基點降息的可能性「非常高」。他強調:「當前利率水位已具明顯的緊縮性……聯準會應將政策利率整體下調150至175個基點。」

然而,包含TD證券美國利率策略主管 Gennadiy Goldberg 在內的多家市場機構對此持保留態度。他表示:「貝森特主張的激進降息路徑並非市場主流共識,展現出財政部希望以更有利條件為政府融資的立場。」

專業資產管理機構亦對大幅降息釋出警訊。Janus Henderson 全球短久期與流動性主管 Daniel Siluk 指出:「一次性50個基點的降息或將對市場釋出過度恐慌的訊號。」他認為,相較於2023年中進行極端政策調整時的背景,目前宏觀經濟環境已有顯著改善——儘管聯準會政策利率上限仍處於5.5%,但自2024年起已累計降息100個基點,目前全年區間維持在4.25%-4.5%,貨幣環境已較去年寬鬆。

此外,進口產品關稅自年初以來大幅提高,這種結構性變化被視為潛在通膨風險的新變數。

美股還能走多遠?

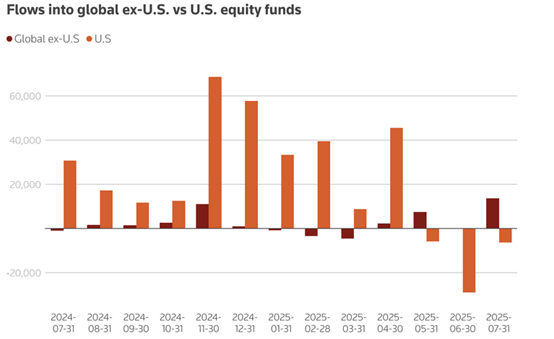

股價屢創新高,卻未必代表投資人對風險無感。根據LSEG Lipper數據顯示,2025年7月間,除美股以外的全球股票型基金當月共吸引136億美元淨流入,創下自2021年12月以來新高;而以美國市場為主的基金則淨流出63億美元,為連續第三個月錄得資金外流。

川普政府的經濟政策正逐步削弱市場對美股的吸引力。2025年以來,川普政府再度強調貿易保護主義,全面加徵新關稅,引發市場情緒波動。「自由日(Liberation Day)」大規模關稅宣布、談判反覆、與多個主要貿易夥伴的摩擦升高,使不確定性與波動風險同步提升。

Shelton Capital Management 首席投資長 Derek Izuel 指出:「儘管第二季關稅局勢暫時緩解為市場提供支撐,未解決的貿易談判與政策時限逼近將持續對市場形成壓力。」他強調:「持續的不確定性可能再度導致美股資金外流,特別是在全球成長差距縮小,以及聯準會維持緊縮性貨幣環境的背景下。」

資金配置正加速向多元市場拓展,特別是歐洲與新興市場地區,這些區域受惠於低利率環境與成長展望改善。在美股科技與消費類股估值高企的情況下,全球資產配置的天平正逐步傾向於估值較便宜、獲利動能更為均衡的區域。

根據MSCI指數資料顯示:MSCI美國指數的12個月遠期本益比為22.6,明顯高於MSCI亞洲(14.4)、MSCI歐洲(14.2)與MSCI世界(19.7)指數的同口徑估值水準。

值得關注的ETF

ETF(VWO) :低費用、涵蓋全面,適合長期配置新興市場

ETF(EEM) :老牌產品、流動性高,是主流新興市場投資入口

ETF(IEMG) :涵蓋大小盤並納入A股,更廣泛的新興市場投資組合

ETF(KWEB) :聚焦中國互聯網龍頭企業,如騰訊、阿里巴巴、京東等

ETF(KTEC) :中國科技創新指標型個股,2025年漲幅達52.9%

ETF(ARGT) :受惠於阿根廷政治改革紅利,2025年上漲47.8%

ETF(ECNS) :高Beta中國小型成長股代表,年內漲幅超過53%

ETF(EMGF) :多因子配置策略,強調新興市場中長期風險平衡

ETF(CXSE) :排除國企,專注中國私營企業與新經濟動能發展

ETF(KEMQ) :涵蓋新興市場電商與科技雙主題,2025年漲幅46.4%

ETF(FEZ) :追蹤歐元區50大藍籌企業,是佈局核心歐股的 ETF 首選

ETF(EZU) :配置歐元區多國股票,也可選擇貨幣對沖版本

ETF(HEDJ) :貨幣避險歐洲ETF,在歐元下行與經濟復甦中具吸引力

ETF(IEUR) :全面涵蓋英國與歐洲已開發市場,適合分散配置與搭配美股投資