巴菲特2025年第二季度13F分析:時隔 14 年再度押注聯合健康

1. 引言

TradingKey - 巴菲特 1930 年出生,11 歲時踏入投資領域,進而成就了投資史上極具傳奇色彩的職業歷程。從 1965 年執掌伯克希爾・哈撒韋公司開始,他至今一直擔任執行長。數十年來,憑藉著獨特的投資理念,巴菲特累積了超過千億美元的個人財富,常年躋身全球頂尖富豪榜單。今年 8 月 30 日,巴菲特將迎來 95 歲生日,按照計劃,在 2026 年 1 月 1 日阿貝爾接任執行長後,他將繼續擔任董事長。按此推算,在他退休前仍有三份 13F 報告值得我們重點關注。本文將著重剖析巴菲特及其伯克希爾公司的第二季報告。

2. 收益表現與基金規模變動

在 2025 年第二季度,波克夏持倉組合價值從第一季的 2,598 億美元滑落至 2,575 億美元,降幅達 0.89%。經分析,這主要歸因於淨資本流出了 0.78%。淨資本流出的原因或與市場環境變化相關,美股估值在歷史高位區間,疲軟就業報告加深了市場對經濟活動的憂慮,促使波克夏選擇減持股票來規避風險。

即便排除淨流出量,波克夏在第二季回報率仍為-0.11%。這是因為其投資的部分股票表現不佳(特別是蘋果和雪佛龍股價在第二季大幅下跌)。同時,宏觀經濟的不確定性以及產業競爭加劇,也削弱了其投資標的的獲利能力,進而拉低整體投資回報,導致回報率處於負值區間。

3. 產業趨勢分析

在業界方面,波克夏第二季最大的持股是金融部門(41.4%)、資訊科技(22.3%)和必須消費品(16.5%)。與第一季相比,資訊科技板塊的持股下降了 3.4 個百分點。這項減持動作或許暗示著多面向資訊。可能是波克夏認為資訊科技板塊前期漲幅較大,估值處於高位,有一定泡沫,減持以落袋為安。也可能是對科技業未來發展的不確定性有所擔憂,例如技術迭代迅速,競爭愈發激烈,新的變革或衝擊隨時可能出現。

4. 前五名持倉變動

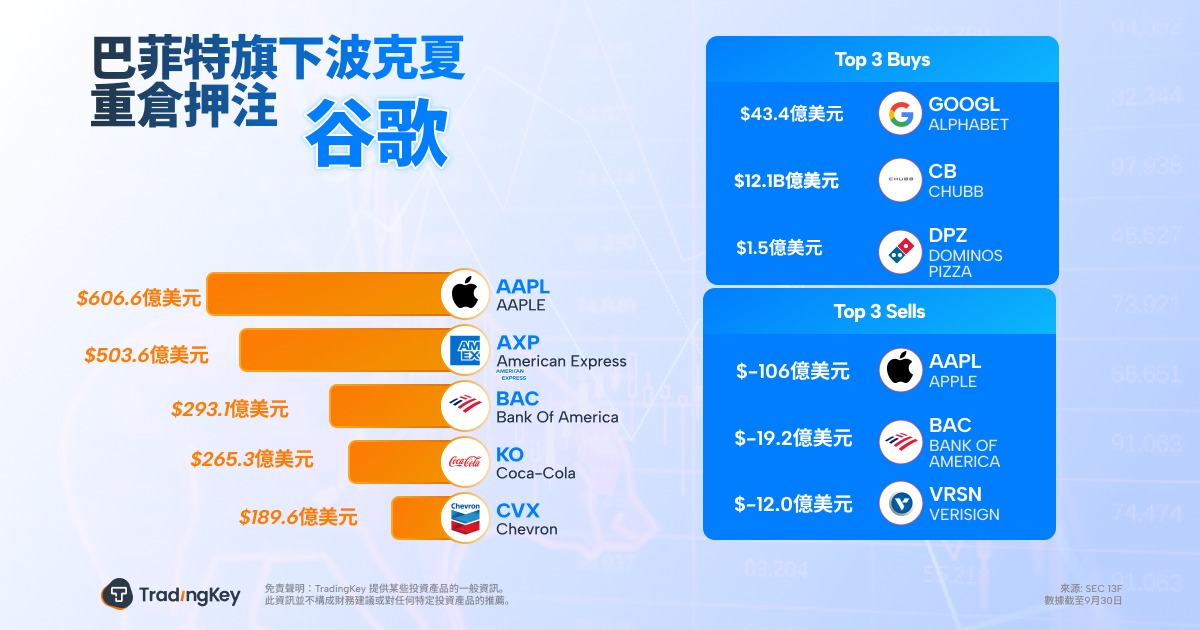

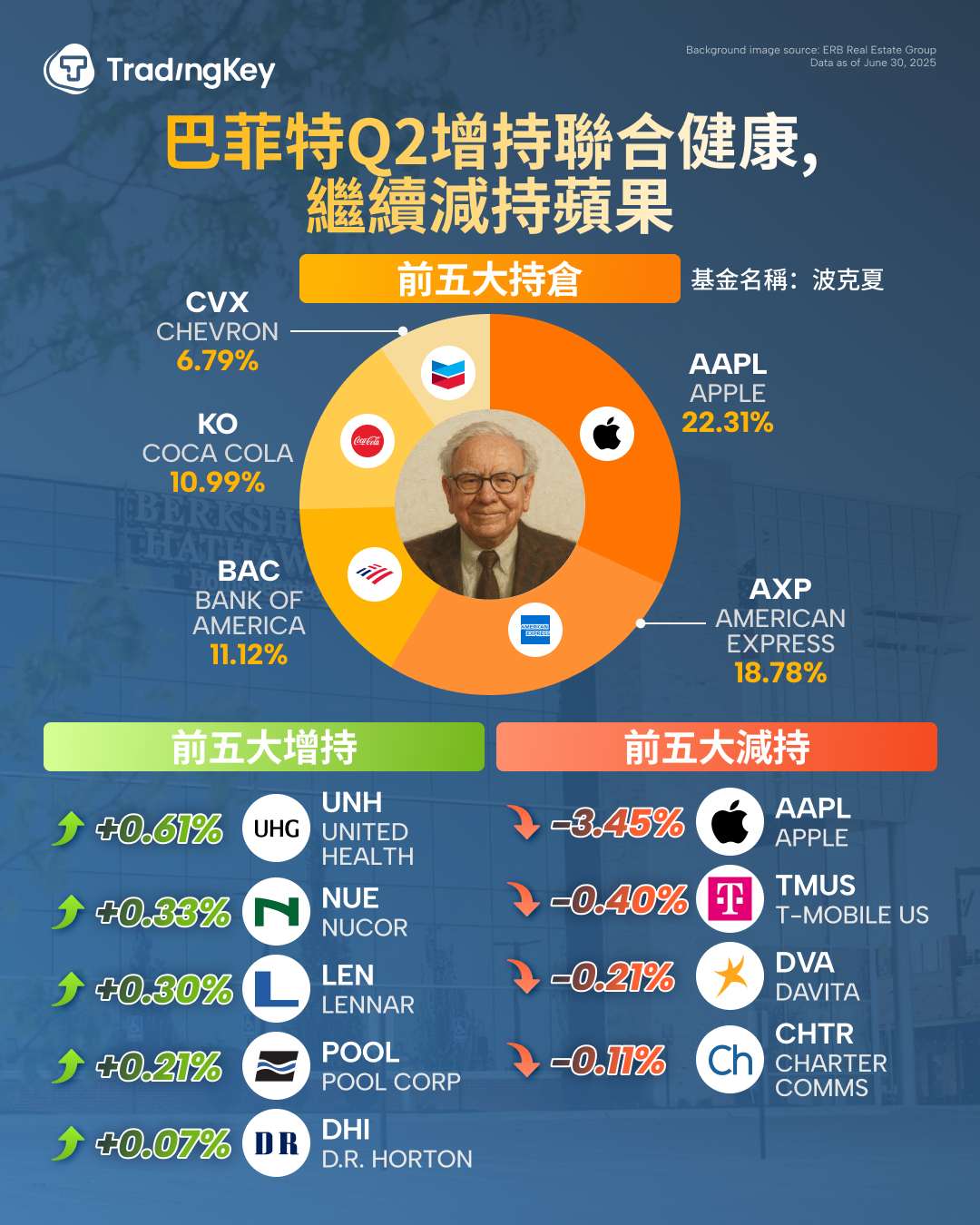

波克夏前五大重倉股為蘋果(22.3%)、美國運通(18.8%)、美國銀行(11.1%)、可口可樂(11%)、雪佛龍(6.8%)。這項持倉結構凸顯其核心投資邏輯:聚焦護城河深厚的龍頭企業。蘋果與美國運通佔超 40% 部位,反映對高獲利穩定性科技與金融標的的青睞;可口可樂作為長期持倉,彰顯對消費剛需的堅守;美國銀行與雪佛龍則涵蓋金融與能源核心領域,兼顧防禦性與週期性。值得關注的是,伯克希爾雖對蘋果和美國銀行實施了減持,但這兩家公司依舊穩居持股前三名的位置。

5. 主要買進與賣出操作

波克夏在第二季對投資組合做出了重要調整,其中一項關鍵動作是新買入聯合健康集團的 504 萬股股票,以 6 月底的市值計算,這筆持股價值約 15.7 億美元。這是伯克希爾在2010年清倉該公司後的首次建倉。在此之前,聯合健康集團的股價一直面臨壓力,原因包括醫療成本持續上升、遭遇美國司法部的調查、去年發生網路攻擊事件,以及前高階主管布萊恩・湯普森在去年 12 月遭槍擊身亡。受這些因素影響,該公司今年以來的股價累計下跌了近 50%。而波克夏選擇此時新建倉,背後的理由可能在於:當前聯合健康集團估值處於較低水平;同時美國人口老齡化進程加快,直接推高了醫療服務需求;作為行業領軍企業,聯合健康既擁有保險業務的穩定性,又具備醫療服務網絡的優勢,能夠有效地波動,這與伯克希爾所偏好的 “護城河” 企業特質高度吻合。同時,伯克希爾也大幅增持了鋼鐵製造商 Nucor 和住宅建築商 Lennar,這項操作被解讀為對美國基建和房地產市場成長潛力的押注。

在賣出方面,波克夏減持了 2,000 萬股蘋果公司股票,這或許是由於消費性電子市場競爭日益激烈,成長面臨壓力;另外,波克夏也減持了 2,630 萬股美國銀行股票,這可能與銀行業正面臨的利率波動風險以及獲利預期調整等因素有關,而波克避持動作也符合希爾規避風險的投資策略。

6. 投資策略分析

巴菲特的投資策略大致可歸納為四點。其一,價值投資:他認為股票交易的核心在於基本面分析,旨在發掘市場價格低於內在價值的公司。其二,長期投資:作為價值投資的實踐者,巴菲特堅信長期持有的重要性 —— 市場需要時間實現合理定價。這種對短期波動的淡然,也催生了他的逆向投資策略。其三,商業護城河:身為長期投資者,他青睞業績優良且具備長期發展潛力的企業,因此更傾向於選擇擁有強大競爭優勢的公司。最後,投資企業而非股票:在這理念指引下,他會全力深入了解企業的日常營運、產品狀況及獨特優勢。這四條投資策略或許正是他成為成功投資者的真正原因。