菲利普莫里斯國際公司(PM):成功轉型,擺脫傳統產品

股票價格(美元) | 178.88 | 2024年收入(美元) | 378.8bn |

市值(美元) | 2784.3bn | 2024年每股盈餘(美元) | 4.52 |

上市 | 紐約證券交易所 | 股息率 | 3.04% |

52 週最高/最低價(美元) | 186.69-100.80 | 目標價(美元) | 203.15-237.26 |

來源:TradingView

論點

菲利普·莫里斯國際公司(PM)或許是當前最具競爭力的消費股。沒有其他菸草公司能像PM一樣積極轉型,遠離傳統可燃產品,也沒有其他大型消費性公司能像PM一樣具備如此巨大的成長潛力。

公司背景

菲利普莫里斯公司銷售超過130個品牌的可燃捲煙,其中包括其旗艦品牌萬寶路——全球銷量最高的國際捲菸品牌。2008年,菲利普·莫里斯公司從奧馳亞集團(MO)中分離出來。兩家公司銷售相同品牌的產品,但奧馳亞集團僅在美國銷售,而菲利普·莫里斯公司則在全球銷售。

在過去十年中,菲利普·莫里斯開始提供無菸替代品,如IQOS加熱菸草系統和ZYN尼古丁袋,試圖重塑公司的業務。

收入細分

要了解該公司如何獲利,我們可以從兩個角度來看待收入

首先,依產品分類,收入大致可分為兩類-可燃產品(即需要點燃才能吸食的傳統香菸)和無菸產品(如IQOS等加熱菸草產品及其他無菸替代品),後者佔總收入的40%。

可燃產品的最大收入來源是萬寶路,而在無菸產品方面,IQOS是銷售最好的加熱產品。 IQOS預計將帶來$110億美元的銷售額,占公司總收入的近30%。

.jpg)

來源:公司報告

從地理分佈來看,歐洲貢獻了總銷售額的40%,其次是南亞和東南亞、獨聯體(前蘇聯地區)、中東和非洲(30%)。東亞和澳洲貢獻了25%,而美洲地區則佔5%。

市場佔有率和競爭

如果排除在中國市場佔據主導地位的中國菸草總公司(全球最大的菸草市場),全球菸草市場主要由四家企業掌控——菲利普·莫里斯(美國為奧馳亞集團)、英美菸草(BAT)、日本菸草和帝國品牌。在絕大多數國家市場,榜首位置由菲利普·莫里斯或BAT佔據。

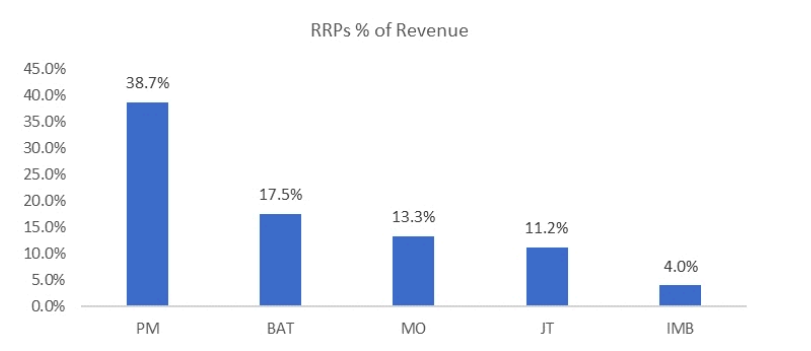

然而,菲莫國際與其他公司最大的區別在於其無菸業務。該公司40%的收入來自所謂的減害產品(RRPs)。相較之下,英美菸草公司(BAT)此類產品的收入佔比不到20%。IQOS已然成為全球銷量最高的加熱設備,遠超英美菸草公司(BAT)的同類產品“Glo”。

來源:公司報告,Needham and Company

成長潛力

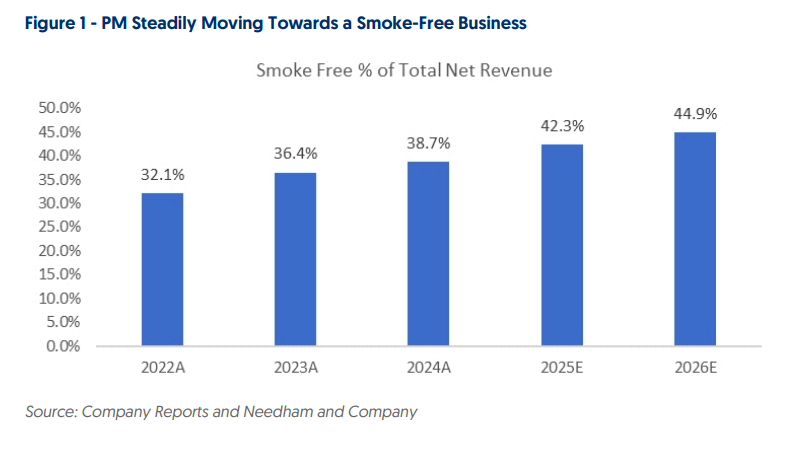

儘管萬寶路仍是最受歡迎的傳統香菸品牌,但菲莫國際的成長已不再依賴可燃產品。其新一代產品的成長速度已超越傳統產品,預計不久後將佔總營收的50%。

來源:公司報告,Needham and Company

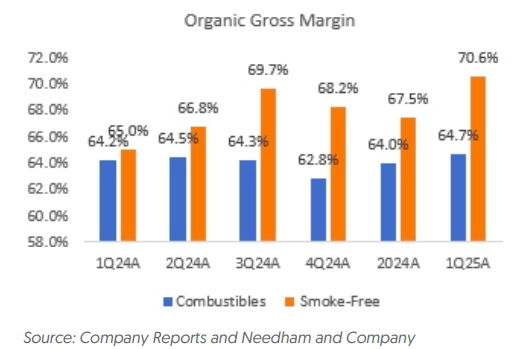

不僅如此,無菸產品的利潤率高於可燃產品,隨著收入結構的演變,這將推動利潤率的提升。

來源:公司報告,Needham and Company

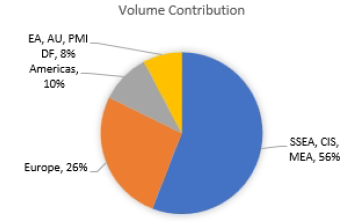

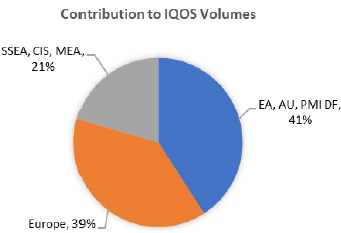

除已開發市場外,我們認為IQOS在東南亞、中亞及中東非洲地區(SSEA、CIS和MEA)存在巨大成長潛力。目前,這些地區可燃捲菸的銷量佔全球總量的56%,而IQOS的銷量僅佔21%——我們相信這一巨大差距將隨著時間推移而逐步縮小。

來源:公司報告

最後,我們有ZYN,新一代尼古丁口含袋,目前收入約$20億(佔總收入的5%),毛利率高達86%,且年增長率超過20%。

IQOS 和 Zyn 的使用者主要集中在 20 至 40 歲的人群中,這為菲利普·莫里斯公司(Philip Morris)在消費者中建立品牌認知提供了充足的時間。

估價

儘管36倍本益比遠高於菸草同行及可口可樂(KO)等大型消費品企業,但我們的折現現金流模型顯示目標價位高於200美元。我們認為無菸產品的發展潛力值得獲得溢價估值,因為這不僅將推動兩位數營收成長,還將進一步提升利潤率,意味著每股盈餘(EPS)成長將達到高個位數水準。相較之下,上述消費品巨頭的EPS成長率僅為中個位數。

風險

菲利普莫里斯面臨的潛在風險包括:消費稅的突然大幅上調可能在長期內損害其淨收入。另一項風險可能與無菸產品之間的競爭日益激烈有關。此外,我們不應忽視菲利普·莫里斯是一家美國公司,但其業務運營幾乎全部在國外進行,這使其面臨一定的匯率風險。