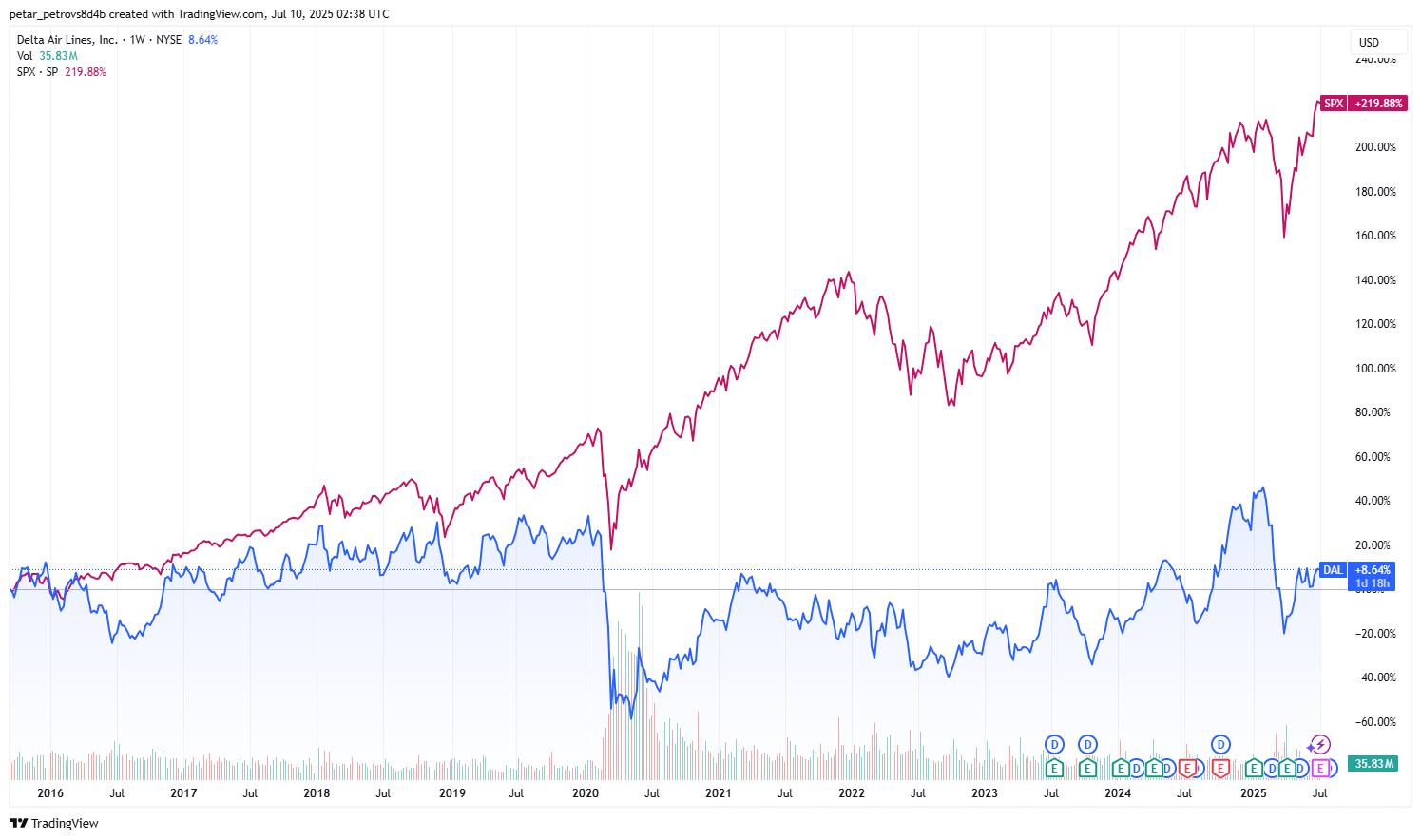

達美航空(DAL):前方無顛簸

股票價格(美元) | 50.52 | 2024 年收入(美元) | 616.4億 |

市值(美元) | 329.9億 | 2024 年每股盈餘(美元) | 5.33 |

上市 | 紐約證券交易所 | 股息率 | 1.20% |

52 週最高/最低價(美元) | 69.98-34.74 | 目標價(美元) | 80.00 |

來源:TradingView

論點

TradingKey - 達美航空長期以來表現遜於大盤,但我們認為這種情況應該會改變。市場尚未充分反映高端旅客的消費韌性,以及達美航空透過發放股利和回購股票提升股東回報的能力。

公司背景

達美航空是美國規模最大、歷史最悠久的航空公司之一,總部位於喬治亞州亞特蘭大。憑藉其超過900架飛機的龐大機隊,達美航空為遍布50多個國家的近300個目的地提供服務。

收入細分

令人驚訝(或不令人驚訝)的是,達美航空(DAL)的收入幾乎全部來自機票銷售、忠誠度旅行獎勵以及與航空旅行相關的所有服務。此外,達美航空也經營煉油業務,以便部分對沖燃料成本的波動。

70%的收入來自國內市場,但其餘部分來自國際航班,無論是拉丁美洲還是橫跨太平洋和大西洋的航線。

市場佔有率和競爭

美國航空業的收入規模仍居全球首位,但市場結構較為分散。各航空公司之間的市佔率分佈較為均衡,達美航空以17.6%的營收市佔率位居榜首,美國航空、西南航空和聯合航空緊追在後。這四家航空公司合計佔了近70%的收入市場。

達美航空、聯合航空和美國航空被視為全服務航空公司,而西南航空則更偏向低成本航空公司。全服務航空公司的機票價格較高,但包含托運行李、餐點、飲料等服務,並提供商務艙和頭等艙。廉價航空公司如西南航空則不提供此類服務(或若提供,需額外付費)。

.jpg)

來源:交通運輸統計局

成長潛力

高端服務收入:近60%的收入來自高端服務和忠誠度計劃,這一比例高於美國其他任何航空公司。事實上,過去兩季高端服務收入的成長速度更快(高個位數成長,而經濟艙僅為低個位數成長),這很可能是因為高收入旅客在經濟放緩期間的消費更具韌性。不僅如此,高端服務的利潤率也更高。此外,新通過的《大美麗法案》將進一步刺激消費。

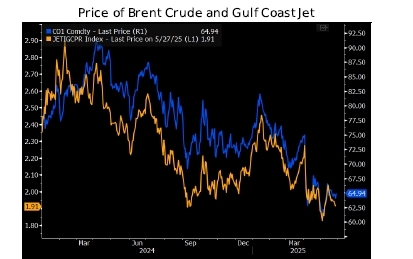

壓低油價:航空燃油是達美航空(DAL)的一項主要成本支出,佔其收入的20%,且與原油價格高度相關。由於油價目前處於相對低位,這將對利潤率構成利好,同時也可使達美航空透過降低票價進一步擴大收入。此外,隨著以色列與伊朗之間緊張局勢的緩解,原油價格預計將繼續下行。

來源:彭博智庫

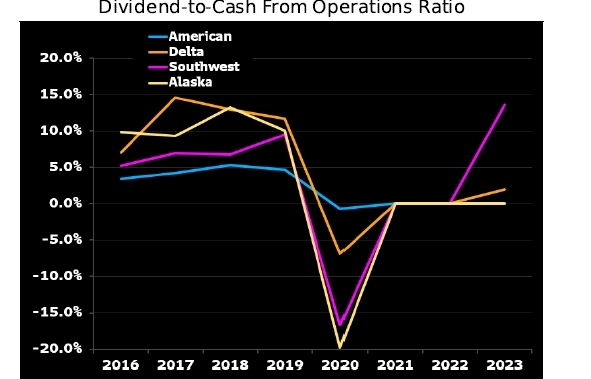

股東回報的提升:達美航空(DAL)在提升股東回報,尤其是股利方面,仍有很大提升空間。目前股利支付水準仍遠低於疫情前水準。

來源:彭博智庫

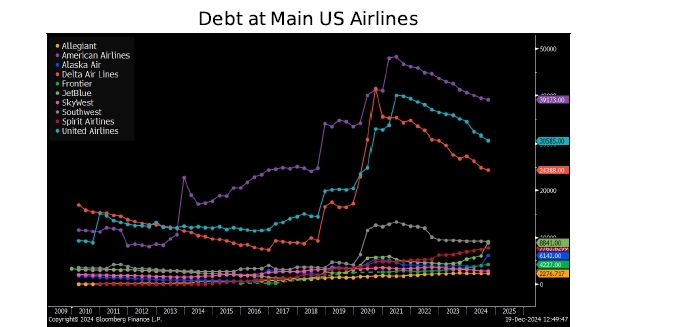

達美航空和其他全服務航空公司正自信地減少在新冠疫情期間累積的債務,這是2021年和2022年沒有派發股息的主要原因。然而,一旦它們達到預期的槓桿率目標,它們將增加對股東回報的投入。

來源:彭博智庫

估價

我們的DCF模型顯示,Delta的目標價格為USD80.00,遠高於目前的USD50.00。此外,DAL的本益比為9倍,相對較吸引人-遠低於西南航空(28倍)和美國航空(15倍),但略高於聯合航空(7倍)。

風險

我們認為,面對西南航空(LUV)的競爭風險將是一個長期風險,因為該公司正努力擺脫廉價航空公司的形象,並轉型為第四大全服務航空公司。

另一個重要的下行風險是地緣政治緊張局勢可能引發油價飆升,這將影響達美航空(DAL)的燃油成本和獲利能力。