【深度分析】ResMed:睡眠健康的領航者,投資未來的成長引擎

來源:TradingKey

投資要點

ResMed是全球睡眠呼吸暫停設備市場領導者,佔據約48%份額,覈心業務涵蓋高利潤CPAP設備、面罩及快速增長的SaaS解決方案(如AirView、Brightree)。受益於飛利浦2021年召回事件、全球OSA診斷率上升及老齡化需求,2021年至2024年收入的複合年均增長率超過12%。其“軟硬結合”模式綜合硬體與數位平臺,連接2800萬患者數據,驅動經常性收入並提升患者依賴性。公司整體毛利潤率穩定在56%-60%區間內,但運營利潤率和淨利潤率都得到顯著改善,反映成本控制與規模經濟效益的作用。當前市盈率21倍,低於5年平均值32倍,預計2026財年目標價為295美元(27倍市盈率)。

全球睡眠健康危機

根據ResMed第五次年度全球睡眠調查結果,2025年全球睡眠品質呈現普遍下降的趨勢,超過三分之一的受訪者表示每週有三次或以上難以入睡。睡眠不足這現像已經帶來了深遠的影響,這不僅幹擾工作表現和人際關係,還會對身心健康構成嚴重威脅。

睡眠呼吸中止症的市場驅動

在這些睡眠問題背後,睡眠呼吸中止症是一個重要但常被忽視的因素。睡眠呼吸中止症是一種睡眠時呼吸反覆暫停的疾病,會導致睡眠中斷,引發頻繁覺醒和白天極度疲勞。這種疾病在老年患者以及患有糖尿病、高血壓、心血管疾病等疾病的人中更為常見,其中阻塞性睡眠呼吸中止症 (OSA) 是最常見的睡眠呼吸中止症類型。根據美國國家生物技術資訊中心(NCBI)2023年發布的數據,全球約有9.36億人患有輕度至重度阻塞性睡眠呼吸暫停,4.25億人患有中度至重度OSA,預計這一數字會隨著老齡化的愈發嚴重而變得越來越高,而這將會推動全球睡眠呼吸暫停治療設備市場的增長。

睡眠呼吸中止症治療設備是指用於治療睡眠呼吸中止症(OSA,Obstructive Sleep Apnea)的醫療設備,主要透過改善夜間呼吸、防止呼吸道塌陷來維持正常呼吸模式。最常見的是持續正壓通氣(CPAP,Continuous Positive Airway Pressure)設備,此外還有雙水平正壓通氣(BiPAP)設備、自動正壓通氣(APAP)設備和口腔矯正器等。根據Future Market Insights的數據,2025年,全球睡眠呼吸中止症治療設備市場規模預計將達到 97.94 億美元。預計到 2035 年,該市場規模將達到 248.1 億美元左右,複合年增長率接近10%。

公司簡介

ResMed 是一家總部位於美國聖地牙哥的全球領先的醫療設備公司,成立於1989年,專注於呼吸護理和睡眠健康,核心產品包括治療睡眠呼吸中止症的CPAP設備、雙水平呼吸機、面罩及數位健康解決方案。ResMed 在全球睡眠呼吸中止設備市場佔據約48%的份額,是該領域的領導者,憑藉創新技術和廣泛的市場覆蓋在140多個國家提供產品和服務。

來源:Cpapdepot

競爭格局

ResMed 的技術創新為其建立了強大的專利壁壘,這不僅保護其核心產品和技術,還限制了競爭對手的進入。根據ResMed2024年報,截至2024年6月30日,ResMed 擁有的全球專利和設計權總數約為9,711項。

其主要競爭對手包括Philips和Fisher & Paykel Healthcare,其中Philips是 ResMed的最大競爭對手,擁有約3,000項專利,此前全球睡眠呼吸中止設備市場份額一度達到30%,但因為2021 年因CPAP設備泡沫問題出現產品召回後,專利組合在召回後受到限制,新產品開發放緩等因素導致市場份額下降至10%左右。 而Fisher & Paykel Healthcare的市佔率約12%,擁有約2,500項專利,雖然在亞太地區對Resmed造成了一定的壓力,但其軟體生態不如ResMed成熟。

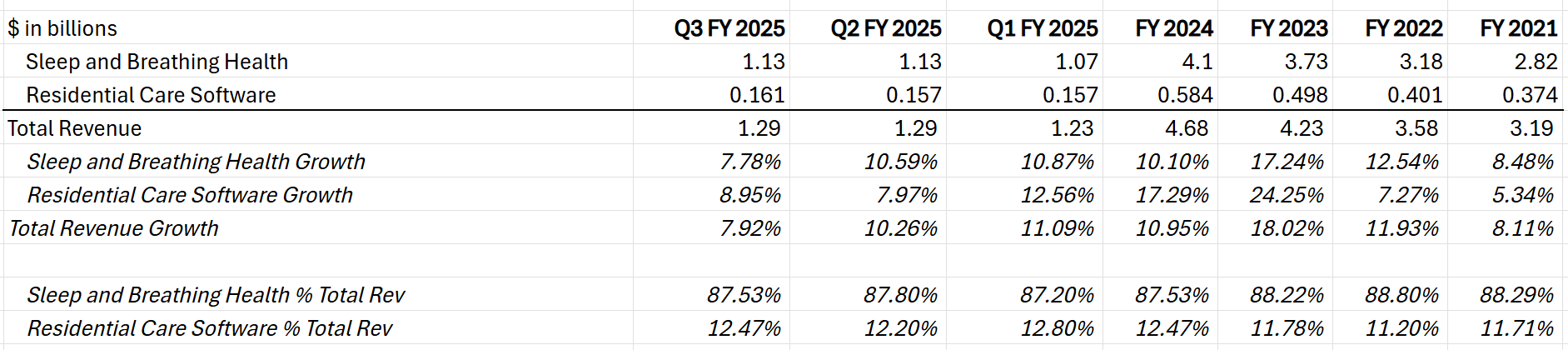

收入來源分析

來源:ResMed, TradingKey

ResMed 的收入主要來自兩個部分, 睡眠和呼吸健康和住宅護理軟體。

睡眠與呼吸健康業務是ResMed的核心業務,涵蓋了持續正壓呼吸器(CPAP)、雙水平呼吸器、面罩及相關配件。根據最新數據,睡眠與呼吸健康業務收入佔總收入的比重已經超過87%。透過其旗艦產品AirSense系列和AirFit面罩,幫助治療睡眠呼吸中止症和慢性呼吸疾病,滿足全球患者需求。睡眠與呼吸健康業務業務部門過去幾年收入成長的強勁勢頭主要受益於競爭對手的退出導致呼吸設備市場份額的轉移,以及全球睡眠呼吸中止症診斷率的上升和老齡化人口的需求增長。

住宅護理軟體業務是ResMed的數位健康業務,透過軟體即服務(SaaS)的模式為患者提供基於雲端的軟體解決方案,如AirView(遠端病患監控)和Brightree(院外照護管理)。雖然這部分收入佔比不到13%,但因為近幾年遠距醫療普及,成長速度相對較快,未來將會是ResMed的新興成長點。過去幾年,住宅護理軟體業務的收入波動比較大,主要原因是瑞思邁針對其SaaS業務的擴張而加速了收購節奏,從美國市場(CitusHealth、Somnoware)延伸至歐洲(MEDIFOX DAN、Inhealthcare),特別針對老齡化人口和院外護理需求增長的市場,因此影響了這部分收入的穩定性。

透過財務表現了解其商業模式

來源:ResMed, TradingKey

ResMed的毛利潤率過去幾年穩定維持在58%左右的高水准,但是其運營利潤率和淨利潤率顯著提升,運營利潤率從過去近24%提高至現時的超過32%的水准,淨利潤率更是從2018財年的13%翻倍至當下的26%。

來源:ResMed, TradingKey

持續高企的毛利潤率:ResMed的核心業務——睡眠與呼吸健康,採用「剃刀與刀片」的模式。設備(如CPAP機,約佔收入60%)帶來高利潤,耗材(如定期更換的面罩,約佔40%)提供穩定的經常性收入。過去幾年,公司逐步退出低利潤業務,聚焦睡眠呼吸中止症和呼吸照護等高回報領域。憑藉先發優勢、專利保護及差異化設計(如AirSense和AirFit系列),ResMed產品具備較強的定價能力,使其可維持毛利潤率在56%-60%的高水準。

來源:ResMed, TradingKey

顯著改善的運營利潤率:ResMed通過成本控制和規模經濟顯著提升運營效率。研發投入保持穩定,同時銷售、一般及行政(SG&A)費用占比從2018年的約26%降至近期的19%。此外,公司通過擴展歐洲和亞太市場(如德國、日本),利用老齡化人口和睡眠障礙診斷率上升的需求,擴大收入規模,有效攤薄固定成本,進一步優化運營利潤率。

來源:ResMed, TradingKey

翻倍的淨利潤率:在毛利潤率穩定、營運利潤率改善的基礎上,疊加 ResMed不斷縮減債務規模進而減少利息支出的因素,公司整體的淨利潤率得到翻倍的提升。

來源:ResMed, TradingKey

大幅成長的現金流:根據該公司最新數據,ResMed的現金餘額為達到9.33億美元,相較前幾季出現了大幅成長。此外,公司自由現金流達近16億美元,低負債權益比僅0.15。健康的資產負債表也給ResMed未來可能出現的併購提供了很強的支持,增強其協同效應和整合能力,使其可以繼續強化數位化健康業務。

來源:ResMed, Seeking Alpha

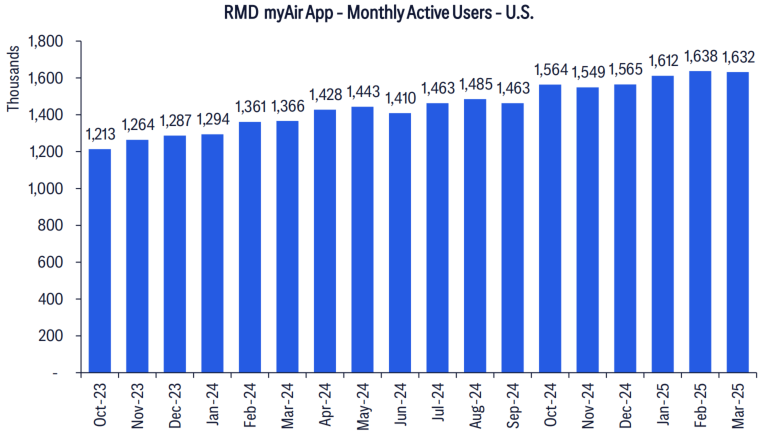

軟硬結合模式助力未來發展

ResMed的業務模式結合了硬體(如CPAP設備和麵罩)和軟體(如SaaS平台,包括AirView和myAir),形成了一種「軟硬結合」的整合模式。隨著人口老化和慢性呼吸疾病的發病率上升,對呼吸照護設備和服務的需求預計將持續成長。

ResMed通過軟硬體結合的模式,為患者和醫療機構提供設備、資料管理和遠程監控的端到端解決方案,構建了競爭對手難以短期複製的高壁壘。其AirView平臺服務超2800萬患者,myAir平臺註冊用戶超830萬,且用戶規模持續穩步增長。myAir用戶粘性顯著提升,平均每日使用時間從5.5小時增至6.5小時,彰顯其數位健康解決方案的高效性。ResMed的2030戰略目標是惠及5億人,顯示其市場潜力將大幅擴展。憑藉設備與平臺生成的海量數據,ResMed能預測維護需求、優化治療方案並開發新服務,這種數據驅動的創新確保其在醫療設備領域的領先優勢。

資料來源:Citi Research, Sensor Tower

未來展望與估值

儘管面臨全球貿易環境的挑戰,如持續的關稅問題,但用於治療慢性呼吸系統疾病的產品免於關稅,這大大減輕了對ResMed利潤的潜在不利影響。現時其覈心產品主要通過授權經銷商和分銷商銷售,直接銷售和醫療機構銷售占比相對較小,但公司表示將不斷加大數位平臺和直銷通路的投資,减少對傳統分銷的依賴,這將顯著降低其銷售成本並提升客戶的觸達率。儘管如此,直接銷售占比的新增可能因醫保報帳覆蓋的限制對市場份額產生潜在影響。隨著供應鏈幾乎恢復到疫情前水准,向AirSense 11平臺的全面過渡將在2025年底完成,我們認為ResMed將在2026財年實現毛利率超過60%的目標。預計2025財年第四季度EPS將同比增長20%,2026財年同比增長15%至$10.93。

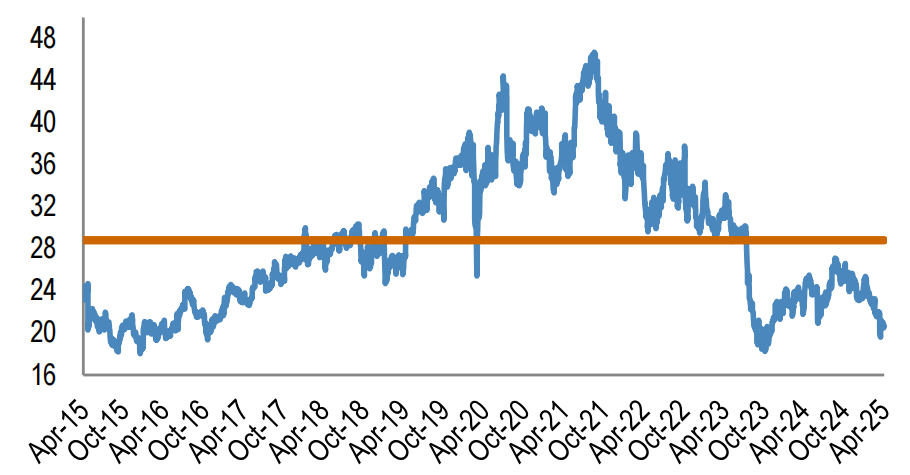

ResMed目前本益比為21倍,低於5年平均本益比約32倍和10年平均本益比約29倍的水平。我們預期ResMed憑藉其穩固的產品組合和商業模式將繼續鞏固其全球第一的市場地位,進一步擴大市場份額,我們的295美元的目標價對應約27倍市盈率,接近行業平均估值水準。我們相信,隨著其SaaS業務越來越成熟,營收佔比不斷提高,將會助力其估值水準進一步提升。

來源:Bloomberg Finance L.P.

風險

ResMed面臨的下行風險包括:新興CPAP競爭對手的強勁表現可能導致銷售低於預期;關稅變化或意外事件可能帶來影響,儘管目前有限。長期來看,GLP-1等減肥藥物及療法的新證據可能縮小目標市場規模。