270萬騎手,如何「送」出一個IPO?

送快遞的“美團”,終於要上市了

2018年美團上市,敲鐘之後的王興在致詞中,特別感謝了「重新發明手機」的賈伯斯:

“如果沒有移動互聯網,沒有智慧型手機,我們今天所做的一切都是不可能的事情。”

彼時的中國市場,龐大的人口紅利和快速發展的行動互聯網生態,讓人之間的距離逐漸精進。催生出的物流產業,也成為了幾年後網路產業中最大的風口之一。

而隨著「最後一公里」的概念的出現,整個即時配送業,無數企業都在以公里為半徑,推出不同領域的細分服務,來解決用戶的消費需求。成立於2014年的閃送便是其中一員。

2024年9月13日,BingExLimited閃送必應有限公司(以下簡稱閃送)公開揭露招股書,擬在美國納斯達克IPO上市。

作為十年前的明星創業項目,閃送現在才選擇上市?十年過去,現今的即時配送業既有背靠外送速遞「雙修」的美團、蜂鳥,還有背靠京東電商的達達,同時還有快遞系的順豐同城。缺少巨頭背景的閃送,又將面臨什麼樣的挑戰?

沉寂已久的獨角獸,終於要上市了

根據工商資料,閃送成立於2014年。彼時,中國正經歷這一輪前所未有的創投熱潮。因此,閃送自誕生起就備受資本青睞:在此之前,閃送曾獲得經緯中國、順為資本等多家機構的投資。目前,閃送公開揭露的融資已達10輪,累計金額達3.39億美元。

在創立初期,閃送主打鑰匙證件等重要物件的“江湖救急”,隨後將業務擴展到了鮮花蛋糕、電子產品等物品的遞送服務。相較於普通快遞,這類服務往往要求更快、更安全,因此用戶需要支付的費用也比普通快遞高。閃送因此得以成長為國內最大的同城即時速遞產業一對一急送平台。根據官網數據,截至2024年6月,閃送覆蓋290座城市,用戶規模達1億,騎士近300萬。

成長迅速,又有著一眾投資機構月台。因此,閃送的資本化日程一直被外界所關注。早在2020年,就有閃送高層在接受採訪時表示,閃送或將很快上市成為「即時配送第一股」。

然而,就在閃送傳出上市傳聞以後,背靠京東的達達集團和背靠順豐的順豐同城卻分別在2020年年中和2021年12月搶先IPO,搶去了閃送的“風頭” 。

值得一提的是,先前在港股上市的順豐同城,在2023年宣布獲利後,股價累計上漲了36%。而美股市場的流動性較港股更強,同樣已經開始盈利的閃送在美股上市之後,或將同樣贏來市場的認可,更方便早期的投資機構的退出。

不過,同業的加入,搶去的也不只是IPO的先發機會,還有真金白銀的市佔率。

C端用戶作為閃送主要的立足市場,向來是市場競爭最激烈的領域。隨著新零售概念的不斷落地,美團、餓了麼蜂鳥和達達,以及以順豐為代表的傳統快遞平台,都加入了即時配送的戰場。這也間接導致閃送的營收成長逐漸放緩。根據招股書的訊息,閃送在2021年、2022年、2023年及2024年上半年的營收分別為30.40億元、40.03億元、45.29億元、22.85億元。 2024年上半年,閃送的營收僅年增7.63%。

從這個角度來看,不難理解閃送為何將獲客列為募款的首要事項——計劃將IPO募集所得資金淨額將主要用於擴大客戶群並增加市場滲透率。

“規模不經濟”,即時速遞賺錢難

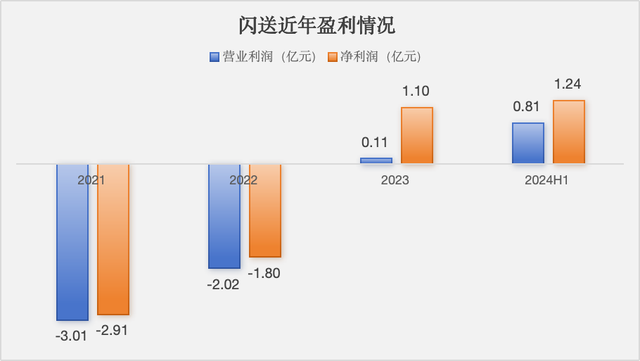

而且,除了成長放緩以外,閃送還面臨一個更重要的問題:獲利難。根據招股書數據,2021—2022年,閃送均處於虧損狀態,直到2023年才轉虧為盈。

而且,根據閃送的解釋,2023年的獲利也主要是因為補貼增加,使得其他收入從2022年的920萬元增加至7,432萬元。也就是說,2023年,閃送與經營狀況有關的營業利潤僅0.11億元,淨利率僅2.43%。

不過,放眼整個即時配送業,虧損、薄利乃是大部分企業的常態:同期上市的達達,在背靠京東的情況下,目前也仍處在虧損的狀態中;背靠順豐系的順豐同城,也是連年虧損,直至2023年才實現盈利,淨利率不到0.5%。相較之下,閃送已經算活得「滋潤」。

而之所以整個產業都會出現這樣的虧損和低淨利,還是與產業性質有關:

(1)即時速遞的業務護城河在於「快」。因此,在運力儲備方面,就不能全部以外包騎士的方式,必須保有相當部分的專人專送的配送方式來保證時效。

2021年至2023年,閃送平台上的履約時間逐漸減少,分別在35分鐘、31分鐘和29分鐘完成訂單。 2024年上半年,這一時長進一步壓縮至27分鐘。

不過,閃送也為此付出了高昂的成本。目前,閃送的營收中支付給騎士的薪酬獎勵佔總營收的佔比高達90%。而作為對比,美團付給騎手的薪酬約佔其餐飲外賣收入的七成,較閃送遠低20%。

(2)更重要的是,這種高成本無法透過規模經濟來分攤:

對比快遞行業,即時物流行業具有規模效應較弱的特點,人力成本往往是剛性的,不會隨著規模的膨脹而壓縮。

以美團為例,根據西南證券分析師陳照林的調查,2020年美團日均單量在300萬件時對應單票成本為2元,但隨著美團的日均單量增至3000萬件,單票成本也隨之增加至近7元,並未隨著規模的提升而回落。

從這個角度來看,高成本問題短期內仍會繼續困擾閃送,從而拉長企業的整體獲利週期。想要實現“獨立造血”,閃送還有很長一段路要走。

上市以後,挑戰才剛開始

事實上,以營收規模計,達達集團和順豐同城的營收均高於閃送。但是,在招股書的劃分裡,閃送對二者的定位分別為“當地零售和物流平台的子部門”和“綜合物流服務提供商的子部門”,因此把他們排在了“按需專用的快遞服務市場」的第三和第四名,自己則位列第一,市佔率達33.9%。

之所以會有這樣的劃分,是因為閃送從即時物流市場中分出了“按需專用快遞服務市場”,面向C端用戶,專人專用,不拼單。而達達和順豐同城的營收來源則不限於此要求,因此在這一細分市場中被排在了後面。

從這個角度來看,同樣瞄準更快、更貴的配送市場,“更高的單票價格,更快的時效體驗”,

閃送似乎把自己活成了即時物流配送領域的順豐。

如此定位,雖然能讓閃送保證自己市場佔有率的領先,但也讓閃送遇到了當年順豐同款的難題:沒能吃到整個配送市場裡最大的那塊蛋糕,痛失了更大的市場。

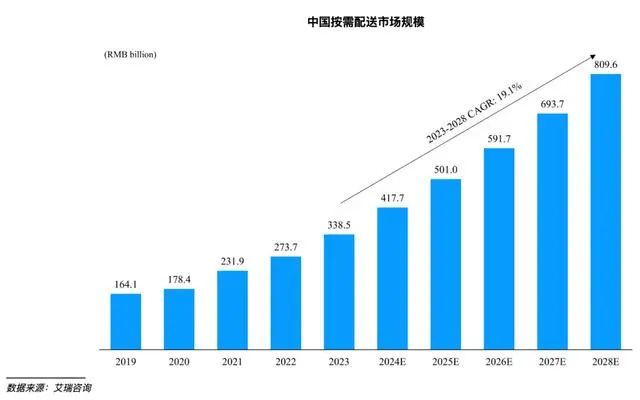

根據艾瑞諮詢的數據,2019年至2023年,中國按需配送市場的總市場規模從1,641億元成長至3,385億元,複合年增長率為19.8%,預計到2028年市場規模將以19.1%的複合年增長率成長至8096億元。

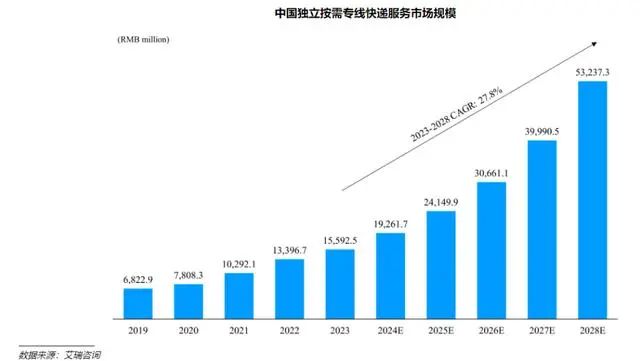

而在閃送所屬的獨立按需專線快遞市場,預計將從2023年的156億元成長至2028年的532億元,複合年增長率為27.8%,超過中國整體按需配送市場的成長。

雖然成長較快,但也可以看到,獨立按需專線在整體按需配送市場的佔比較低,2023年佔比僅有4.6%。也就是說,從整個按需配送市場的角度來看,閃送的市場份額和前景都並不出色。

畢竟,在ToB端的餐飲市場,走出了美團和餓了麼兩大寡頭。同時達達背靠京東,順豐同城傍上了抖音,一齊盯上了餐飲和本地商超零售的配送市場。

而相較之下,沒有高頻的餐飲和電商訂單的支持,C端用戶的黏性更弱、增量反而充滿不確定性。只做ToC端的閃送,恐怕難以達到同樣基本的市場規模。

而且,更嚴峻的問題是,在閃送的舒適區,價格競爭的戰火已經打響。今年以來,京東秒送、順豐同城都加強了ToC配送的投入,同時,貨拉拉、滴滴等更多新玩家也在嘗試入場分一杯羹。

因此,對於從去年才剛開始獲利的閃送來說,如何在價格戰中穩住自身的護城河,會是接下來需要重點考慮的問題。