諾和諾德Q3財報前瞻:新CEO改革與董事會動蕩下,美國減肥藥市場能否崛起?

TradingKey - 歐洲醫藥巨頭、減肥藥雙雄之一的諾和諾德(NVO)將於11月5日美股盤前公佈2025年三季度財報。華爾街預計,2025年迄今股價跌超40%的諾和諾德將從Q2的四年最慘增速小幅恢復,但利潤端承壓明顯。

據SeekingAlpha數據,華爾街分析師預計諾和諾德三季度營收將從去年同期的102.6億美元同比增長16.18%,至119.2億美元,每股盈利(EPS)將從0.88美元同比下滑25%,至0.66美元。利潤壓力可能源於諾和諾德9月公佈的80億丹麥克朗的一次性重組成本。

在美國減肥藥市場競爭激烈並落後於禮來(LLY)的背景下,諾和諾德二季度財報呈現了四年來最弱的增長表現,營收增長錄得13%,營收和淨利潤均達不到市場的預期。

持續的業績低迷令這家昔日歐洲市值最高的企業今年以來數次下調全年業績指引,也削弱了投資人的信心,使其股價年內暴跌43%。在這種困境下,諾和諾德採取了更換CEO和董事會大換血的措施,旨在挽救市場份額被不斷蠶食的美國減肥藥市場。

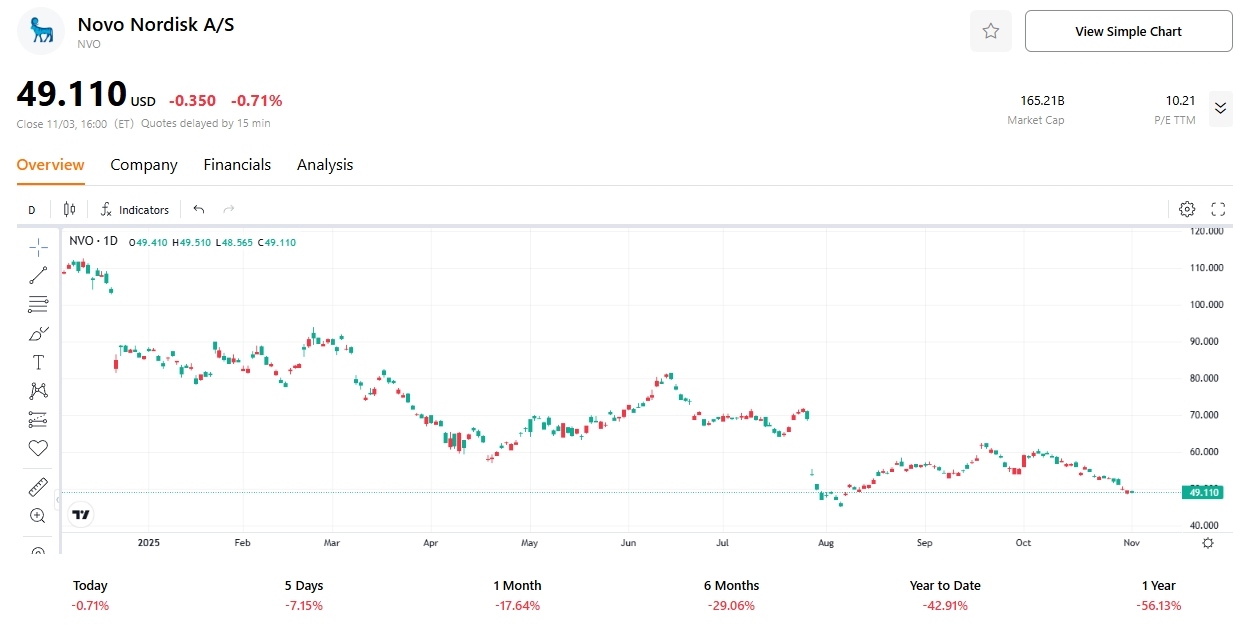

【2025年諾和諾德股價,來源:TradingKey】

三季度財報將是新CEO Maziar Mike Doustdar8月上任以來公佈的首份成績單,投資人關註其在大裁員之外還會進行何種重大改革、以及如何看待未來的銷售前景。

減肥藥銷售增長乏力

截至今年9月,面對減肥藥市場競爭加劇和旗艦減肥藥Wegovy的採用率不達預期,諾和諾德今年已經第三次下調2025年業績指引。在9月10日的公告中,諾和諾德僅預計全年營業利潤增長4%至10%,此前為10%至16%。

這家丹麥減肥藥巨頭二季度營收年增18%、營業利潤年增40%,上半年營收年增18%、營業利潤年增29%,全部遜於分析師預期。

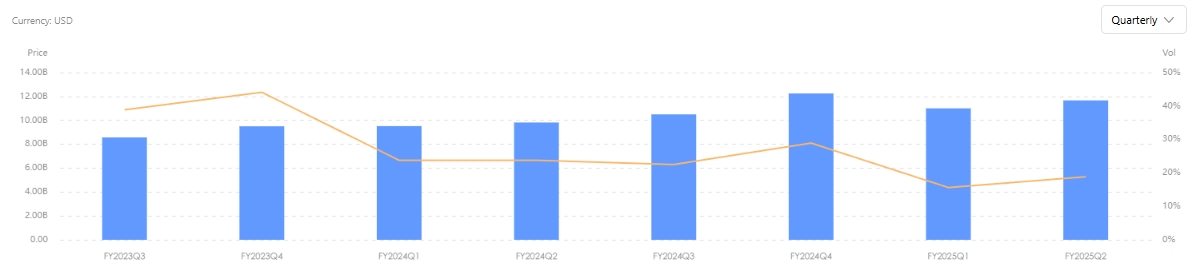

【諾和諾德季度營收曆史,來源:TradingKey】

諾和諾德指出,儘管數年前公司擁有減肥藥市場的先發優勢,但美國的GLP-1類藥物司美格魯肽復方仿製藥對其美國銷售構成壓力,其司美格魯肽銷售增速放緩。彭博報道稱,諾和諾德已經被禮來超越、並失去美國市場的領導地位。

摩根士丹利曾指出,諾和諾德在美國40個州提起了132起訴訟,以組阻止仿製藥的生產,但這不太可能產生重大影響。

新CEO狠下心重大改革

在二季度財報公佈前幾日,諾和諾德公佈Doustdar接任在諾和諾德工作30多年的Lars Fruergaard Jrgensen,此舉疊加疲軟的全年指引一度重挫股價跌22%。

Bellevue Asset Management投資組合經理Paul Major表示,諾和諾德股價全年都在承受壓力,投資人試圖聽聽Doustdar要說什麼,未來優先事項是什麼,這將告訴大家為什麼董事會認為他是這份工作的合適人選。

Major指出,同樣在諾和諾德工作三十餘年的Doustdar未來將面臨諸多方面的重點關註,包括公司中期展望、藥品定價問題、以及肥胖症治療的發展趨勢等。

在8月上任後,這位新CEO便採取了一些改革措施。諾和諾德於9月宣佈在全球78400個職位中裁員9000人,並將於11月14日的股東大會上選舉新董事會成員。

Berenberg表示,這些早期跡象表明這位新CEO採取了更激進的做法,儘管董事會改組造成更多意想不到的破壞,但諾和諾德的變革是必要的、最終將帶來淨積極影響。

此外,Doustdar領導下的諾和諾德近幾個月加速推進交易活動,旨在重振研發管線。該公司上月同意收購Akero Therapeutics,來擴大一種與肥胖相關的肝髒疾病治療領域的產品組合,並與Omeros達成協議,獲得一款實驗性罕見病藥物的授權。

董事會換血劍指美國市場復甦

因董事會和諾和諾德控股股東諾和諾德基金會存在巨大分歧,包括諾和諾德董事會主席Helge Lund在內的七名高管在10月底宣佈在11月股東大會上集體辭職。

公司隨後宣佈,前CEO Sorensen將擔任基金會主席和公司董事會主席,這種雙重角色前所未有。

董事會的動亂引發公司治理問題並加深了投資人的不安情緒,但分析認為,這一舉措依然是有意義的。

持有四分之三以上有表決權股份的諾和諾德基金會驅趕原來的董事會主席和獨立成員的關鍵因素之一是,他們沒能采取足夠快的行動來阻止關鍵美國市場的下滑。

Union Investment表示,諾和諾德近幾年犯了幾個戰略錯誤,包括在沒有足夠生產能力的情況下推出Wegovy,使其失去先發優勢,以及低估自費消費者群體和美國復合山寨藥市場的風險。一個強大的董事會可能是一件好事。

這家持有諾和諾德股票的機構表示,董事會改革有助於諾和諾德獲得更多面向消費者的專業知識,他們需要更多地關註這個市場。

禮來在去年率先通過其直銷平台直接向美國消費者銷售減肥註射劑Zepbound,而諾和諾德在今年五月才提供這種直接面向消費者的銷售渠道。

BMO Capital Markets分析師表示,這兩家公司面臨的挑戰是找到一種方法讓更多符合條件的患者接受治療。

最新的積極進展

在6月與遠程醫療平台Him & Hers因欺詐性銷售終止合作關係後,諾和諾德日前被爆正在與Hims磋商,以恢復減肥藥供應合作。

Hims預計與諾和諾德的恢復合作將能消除Hims銷售減肥藥能力的質疑,這側面也意味著,諾和諾德的銷售渠道前景也可能有所上揚。

諾和諾德Wegovy口服型減肥藥正在受到行業關註,這是一種比註射型減肥藥更具便利性、能觸達更廣泛有減重需求人群的藥物。報道稱,美國FDA正在審查諾和諾德25毫克的口服司美格魯肽的申請,預計年底前作出決定。

諾和諾德強調,無需註射即可實現與注射劑型相當的減重效果將成為這類藥物的重要優勢。

晨星公司表示,正在進行的董事會改組正值諾和諾德試圖在美國市場上重振旗鼓之際。美國作為全球利潤最豐厚的減肥藥市場,這一戰略調整對諾和諾德至關重要,因為其正計劃推出新型減肥藥丸。如果諾和諾德採取更激進的定價策略,這無疑會給禮來帶來競爭壓力。

諾和諾德股價已經足夠便宜

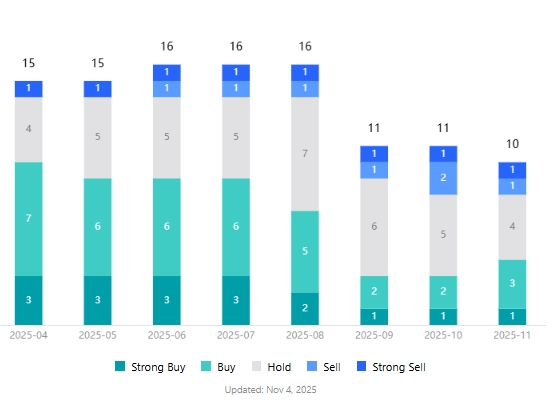

據TradingKey數據,華爾街分析師整體給予諾和諾德股票“買入”評級,平均目標價為65.74美元,較最新價49.11美元隱含34%的上漲空間。

【諾和諾德股票評級,來源:TradingKey】

SeekingAlpha顯示,諾和諾德股票的非GAAP PE估值為13.42倍,較同行估值中位數的17.71倍低超24%。諾和諾德遠期非GAAP PE估值為13.58倍,同樣遠低於同行中位數的18.76。

這說明,分析師對諾和諾德股價和增長前景仍保持相對樂觀,而投資人對諾和諾德一連串的業績疲軟和管理層變動等負面消息變得過於悲觀。

上個月將諾和諾德目標價從50美元上調至55美元的BMO Capital Markets表示,投資人將密切關註CEO Doustdar為應對公司挑戰所作出的努力,儘管第三季業績不會完全好轉。

高盛則強調,諾和諾德股價的敘事將圍繞司美格魯肽治療阿爾茲海默症的EVOKE/EVOKE+試驗展開。儘管這項實驗風險高、成功概率低,但其風險回報呈現出明顯偏向上行的特徵。

雖然諾和諾德提供的2025-2028財年指引不及市場預期,但糖尿病治療藥Ozempic和減重藥Wegovy的處方動態和盈利勢頭有望繼續推動股價上漲。

高盛承認,2026財年的盈利勢頭和催化劑存在不確定性,但2025年Q3財報後更新的共識可能有助於降低2026年盈利預期的風險。