摩根士丹利力挺!Arm晉升大摩首選AI晶片股

Investing.com- 摩根士丹利將Arm Holdings (NASDAQ:ARM)列為新的首選AI晶片股,理由是此公司在快速增長的Edge AI市場上佔據了強勢地位。

此前蘋果發佈了iPhone 16,而其A18處理器就採用了Arm的v9架構。對此,摩根士丹利的分析師認為Arm已成為AI晶片的關鍵角色,移動市場會首先給Arm帶來上行空間,隨後基礎設施和汽車領域。

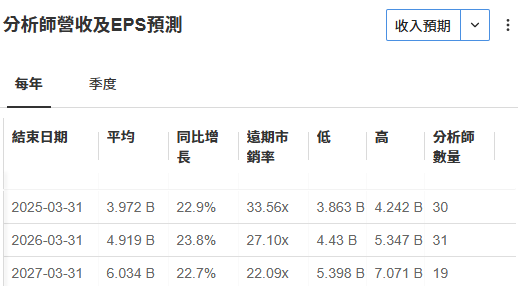

分析師預計,Arm日後三年的營收增速將保持在20%上方。數據來自InvestingPro,按此進一步瞭解InvestingPro。

摩根士丹利寫道:「Arm仍然是我們在新興Edge AI機會上的首選股票。我們預計越來越多的設備將使用v9架構。」

移動市場預計將是主要催化劑,2024財年到2027財年的年複合增長率預計為35%。此外,摩根士丹利表示,v9.2可擴展矩陣突顯了Arm在移動AI中的日益重要性。

該行的分析師認為,移動應用將帶來許可費收入增長,並顯著提升Arm的利潤,預計2024財年到2027財年的盈利年複合增長率為44%。他們還指出,公司的許可交易恢復,並預計在第四季度會有所提升,因為一個重要客戶將與Arm續簽協議。

回到蘋果公司 (NASDAQ:AAPL),iPhone 16採用Arm架構的A18處理器,被視為Arm的重要機遇,特別是隨著蘋果AI功能的推出,預計將使iPhone的出貨量在2026財年達到2.3億至2.6億部。這與Arm對其移動增長預期一致,公司的新iPhone產品周期帶來了資本化機會。

展望未來,摩根士丹利將Arm 2027財年的每股收益輕微下調至3.63美元,但分析師們仍維持175美元的目標價,超出其他晶片股估值,因Arm在CPU領域佔據主導地位,並在Edge AI發展中發揮著至關重要的作用。

***

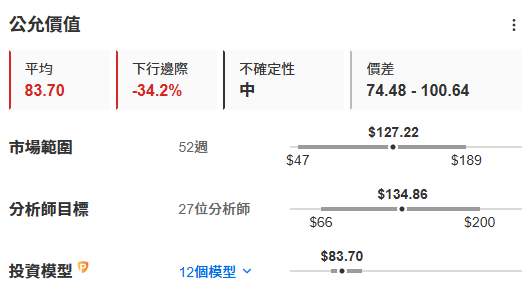

不過,估值模型認為Arm股價偏高34%,27為分析師均值仍未,Arm上升空間不足10美元。

數據來自InvestingPro,按此進一步瞭解InvestingPro。

編譯:劉川

Investing.com中文網:Instagram@investingcomhk; X賬號@HkInvesting