2026年亞洲股市投資機遇:韓國、台灣與日本之比較

AI 播客

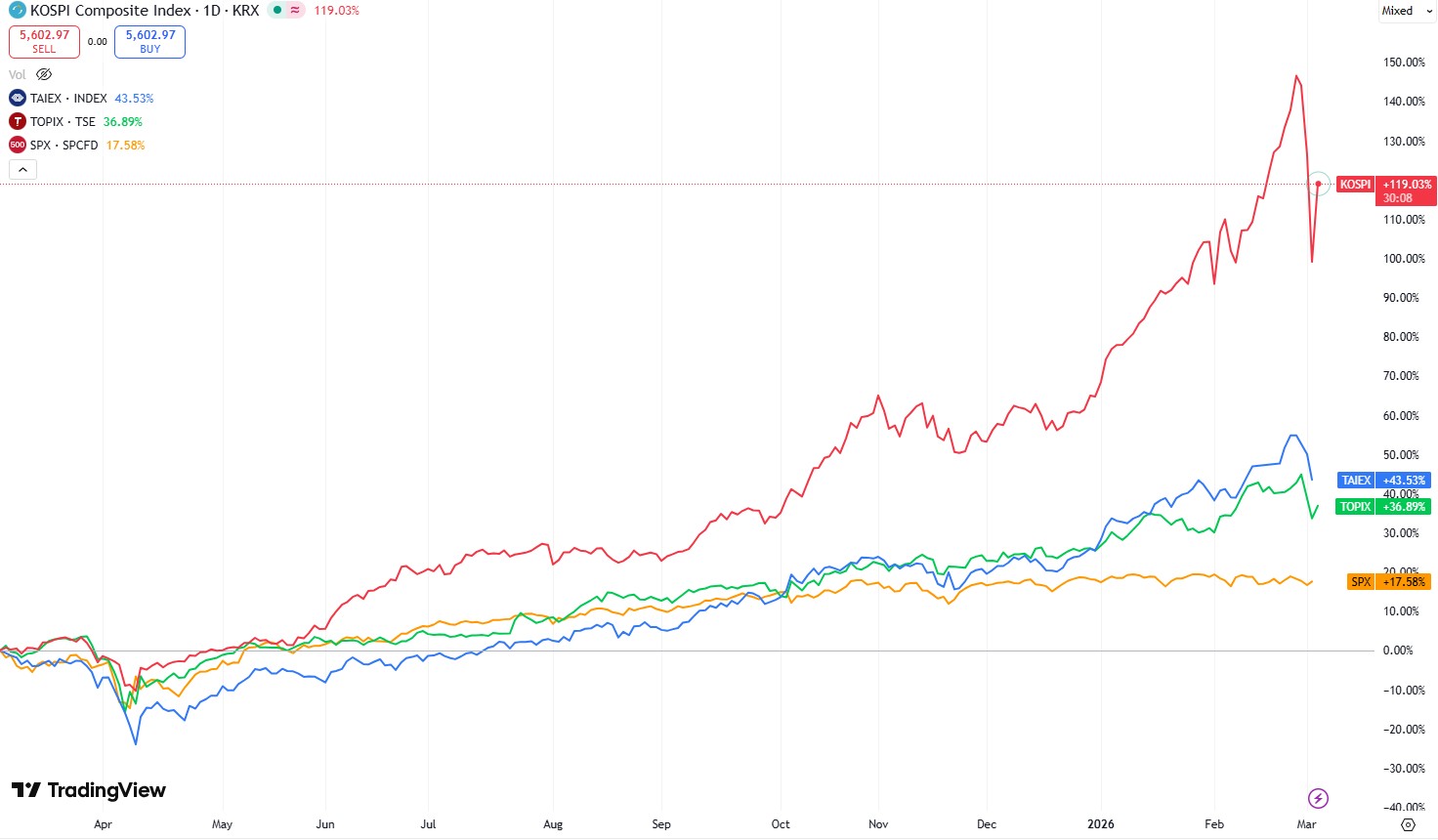

韓國綜合股價指數 (KOSPI) 近期飆升 118%,主要受惠於政府的資本市場改革,包括強制註銷庫藏股、降低股利稅及加強股東保護,以及全球 AI 熱潮帶動半導體需求。儘管 Samsung 和 SK Hynix 佔指數權重近 40%,帶來高度集中風險,但 MSCI 可能將韓股升級為已開發市場,以及潛在的遺產稅調降,均為利多。相對之下,台灣加權股價指數 (TAIEX) 上漲 44%,主要由台積電 (TSMC) 驅動,集中度高,估值吸引力不如 KOSPI。日經 225 指數 (TOPIX) 上漲 37%,著重於治理改善與刺激措施,並有龐大的家庭與企業現金儲備支持,估值合理且分散度佳。KOSPI 估值最低但風險最高,TOPIX 風險報酬概況較佳,TAIEX 則高度集中於 AI 龍頭。

韓國

來源:TradingView

在伊朗相關衝擊發生之前,作為南韓股市主要基準的韓國綜合股價指數 (KOSPI) 經歷了近期金融史上最受矚目的漲勢之一。

在過去 12 個月內,該指數大幅飆升了 118%,標誌著一場歷史性的牛市行情,甚至超過了同期金價 80% 的顯著漲幅。這種非凡的表現之所以引人注目,是因為它並非由傳統的貨幣寬鬆政策(如大幅降息——最近一次降息發生在 2025 年 5 月)或強勁的經濟增長所推動,因為南韓經濟在整個 2025 年僅增長了約 1%。

此次漲勢的主要驅動力源於兩個關鍵因素:政府推出的全面資本市場改革以及全球人工智慧 (AI) 熱潮。從歷史上看,由於與財閥統治相關的結構性問題,韓國股票在國際投資者中的聲譽較差。財閥是指像 Samsung、Hyundai 和 LG 這樣跨足多個行業的大型家族控制企業集團。這些實體通常將控股家族的利益置於少數股東之上,導致治理隱憂、估值受壓,並限制了外部投資者的獲利空間。

為了應對這些長期存在的問題,南韓政府實施了多項轉型措施。現在要求企業在回購後一年內強制註銷庫藏股,這種做法透過減少流通股數來提高每股盈餘,並增強少數股東的投票權。

股利稅率從 50% 降至 30%,使配息更具吸引力。更強大的法律保護現在允許少數股東在權利受侵害時起訴控股家族。

此外,上市公司必須披露詳細的「企業價值提升計畫」(Value-Up Plans),概述提高股東回報的策略。這些改革從根本上改變了市場看法,鼓勵更多資金分配到股市,並釋放了市場中隱藏的價值。

與這些政策變化相輔相成的是,由 AI 驅動的先進半導體爆發性需求。

南韓經濟高度導向高科技產業,KOSPI 指數也反映了這一點,其在記憶體晶片製造商中佔有極高的權重。Samsung Electronics (KRX: 005930) 在過去一年中上漲了 285%,而 SK Hynix (KRX: 000660) 則飆升了 439%。這兩家公司都主導著記憶體晶片市場,這對於 AI 數據中心至關重要,而目前在需求激增的情況下,供應依然吃緊。

儘管有這些利好因素,KOSPI 的結構也帶來了顯著風險。Samsung 和 SK Hynix 合計佔據了該指數近 40% 的總權重,造成了極端集中——遠高於 S&P 500 指數中「科技七巨頭」(Magnificent Seven) 所佔的約 32-35%。這種對僅兩家公司的高度依賴,放大了對特定產業衰退的脆弱性。

展望未來,有幾個催化劑可能會維持或延長漲勢。MSCI 可能將南韓從新興市場重新分類為已開發市場,這可能引發全球基金 200 億至 400 億美元的被動資金流入。KOSPI 上市公司強制進行英文信息披露將提高國際投資者的參與度,而計劃調降遺產稅則可能抑制控股家族為減少稅負而人為壓低股價的動機。

與全球同行相比,估值指標仍然非常有吸引力:

指標 | KOSPI (南韓) | S&P 500 (美國) | 差距 |

前瞻本益比 (12M) | 約 9.5 倍 | 21.5 倍 | 12.0 倍 (巨大差距) |

股價淨值比 (P/B Ratio) | 1.35 倍 | 5.47 倍 | 4.12 倍 |

然而,挑戰依然存在。該指數與 AI 週期緊密相連,任何放緩或「AI 寒冬」都可能引發劇烈回檔。財閥家族雖然面臨壓力,但仍保有顯著影響力,並可能抵制進一步改革。更廣泛的結構性經濟問題(包括國內增長緩慢)也依然揮之不去。

台灣

相比之下,台股 TAIEX 指數在過去 12 個月內繳出了 +44% 的穩健回報——表現強勁,但爆發力遜於 KOSPI,且遠高於 S&P 500 的 +18%。TAIEX 指數主要由台積電 (TSMC) 驅動,該公司約佔該指數市值的 40%。

TSMC 近期啟動 2nm 晶片量產,其毛利率超過 60%,凸顯了其在先進代工服務領域的定價能力。其他成份股如身為 Nvidia AI 基礎設施關鍵組裝商的鴻海 (Hon Hai),以及在消費性裝置中推動邊緣 AI 的聯發科 (MediaTek),則提供了額外的 AI 投資佈局。

然而,TAIEX 提供的分散投資效益有限,因為購買大盤指數 ETF 基本上是在複製對 TSMC 的高度集中,同時還需支付管理費用。

其 17-20 倍的預估本益比與 KOSPI 的深層價值相比,吸引力顯得較弱。利多因素包括 2% 利率與低通膨的寬鬆貨幣政策、進一步放寬以支持科技業融資的潛力,以及由 AI 驅動的消費性硬體更新,或大型科技公司轉向自研晶片的趨勢。

日本

日本 TOPIX 指數在過去一年上漲了 37%,並創下歷史新高。與 KOSPI 結合改革與 AI,或 TAIEX 純粹的 AI 敘事不同,TOPIX 的敘事核心完全在於治理改善與刺激措施。

日本家庭持有龐大的現金儲備——存款約占 TOPIX 市值的 78%——而企業現金約佔 9%。隨著工資上漲和持續的低利率,這些資金正日益流向股市。監管機構繼續推動公司進行積極的股份回購和更高的股息發放。

類別 | 金額 (兆美元) | 金額 (千兆日圓) | 佔 TOPIX 市值百分比 |

家庭金融資產 | $14.70 兆 | ¥2.286 千兆 | ~160% |

— 其中為現金/存款 | $7.20 兆 | ¥1.122 千兆 | ~78% |

企業現金儲備 | $0.84 兆 | ¥130.0 兆 | ~9% |

TOPIX 總市值 | $9.20 兆 | ¥1.430 千兆 | 100% |

TOPIX 受益於極低的集中度,前三大成分股(Toyota、Sony 和 MUFG)僅佔指數約 12%。它吸引了尋求價值、與美國科技股相關性低以及結構性利多的機構投資者。

未來的潛在催化劑包括針對半導體的政府刺激方案,規模相當於 GDP 的 3-4%。

比較

從估值角度來看,KOSPI 顯得最被低估,但由於產業集中度高且依賴 AI,其回撤風險也最高。TOPIX 則提供了更優異的風險報酬概況,預估本益比約在 15-16 倍的合理區間,並擁有強勁的機構法人興趣、散戶資金流入及政策支持。TAIEX 雖然受惠於 AI 動能和有利條件,但在很大程度上被視為 AI 的代理指標,分散投資的吸引力有限。

在投資配置方面,針對韓國市場,投資者可考慮 iShares MSCI South Korea ETF(流動性最高,但與 KOSPI 並非完全匹配)或低成本的 Franklin FTSE South Korea ETF(費率為 0.09%)。日本方面,iShares MSCI Japan ETF 與 TOPIX 具有高度相關性。台灣市場則可透過 iShares MSCI Taiwan ETF 進行佈局,儘管其對 TSMC 的權重極高。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。