歐元區6月通膨點評:中期看跌歐元,短期的上漲是空頭者的良機

TradingKey - 2025年7月1日,歐元區公佈了6月通膨數據,符合市場預期:整體CPI從5月的1.9%微升至2.0%,核心CPI持平於5月的2.3%。整體CPI僅0.1個百分點的溫和漲幅主要受季節性因素影響。考慮到經濟復甦乏力及油價回落,歐元區通膨下行趨勢料將持續。這種"低成長、低通膨"的經濟環境意味著歐洲央行大概率延續降息週期,歐元中期(3-12個月)仍將承壓。但短期(0-3個月)受川普關稅政策、全球去美元化等因素影響,美元可能走弱,這將支撐歐元兌美元匯率階段性走強。對於中期看空歐元的投資者而言,這提供了建立部位的策略機會。

來源:TradingKey

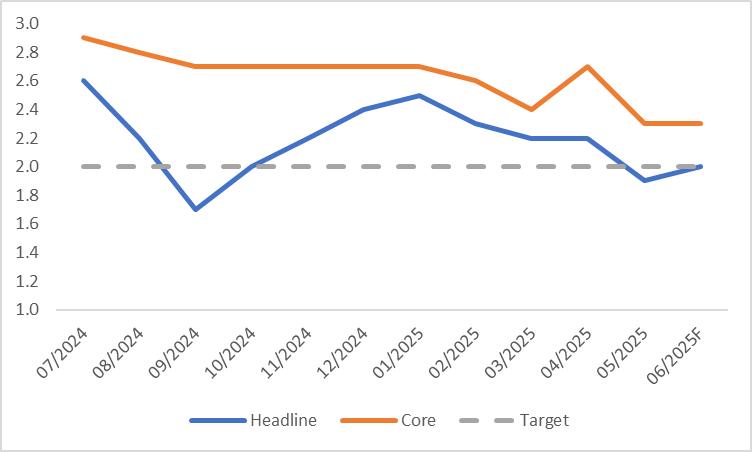

2025年7月1日,歐元區公佈了6月通膨數據,符合市場預期:整體CPI(消費者物價指數)從5月的1.9%微升至2.0%,而核心CPI則與5月持平,維持在2.3%(圖1)。

圖1:歐元區通膨數據

來源:路孚特,TradingKey

自2025年初以來,受經濟復甦乏力及能源價格下跌影響,歐元區通膨持續走低。整體CPI年增幅從1月的2.5%驟降至5月的1.9%,跌破歐洲央行2%的政策目標(圖2)。儘管6月整體CPI微升0.1個百分點,但這主要由季節性因素驅動的回升,並不足以扭轉當前通膨放緩的整體趨勢。

圖2:歐元區CPI年漲幅(%)

來源:路孚特,TradingKey

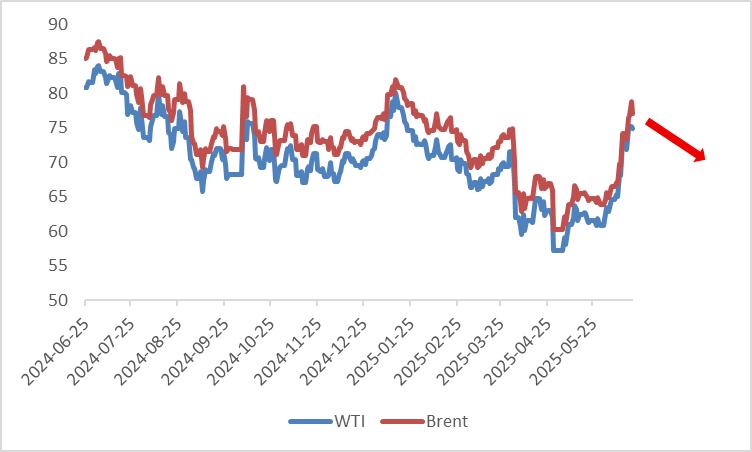

儘管近期國際油價有所回升,但由於供應端因素影響,原油價格預計將在未來幾季逐步回落(圖3)。一方面,OPEC+仍維持較大的閒置產能;另一方面,川普政府可能推行的能源政策或將進一步壓製油價。能源價格的下跌將傳導至通膨數據,加劇歐元區CPI的下行壓力。基於此,歐洲央行預測2025年平均通膨率為2.0%,2026年將進一步降至1.6%。

圖3:原油價格走勢(美元/桶)

來源:路孚特,TradingKey

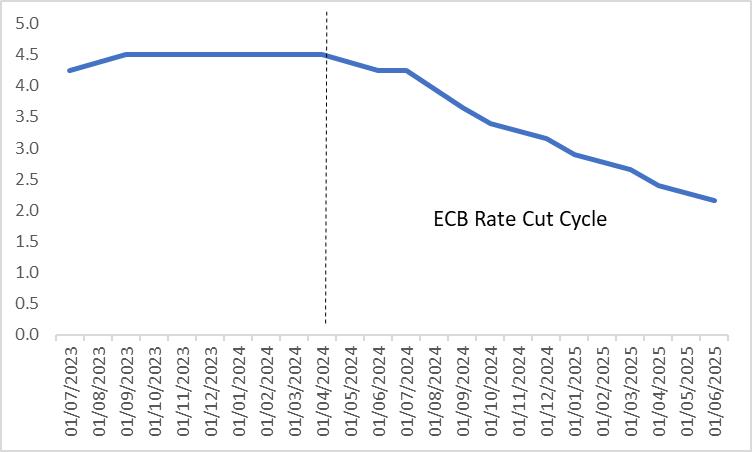

鑑於歐元區經濟成長放緩且通膨已非首要擔憂,歐洲央行(ECB)於2024年6月開啟降息週期。截至目前,ECB累計下調政策利率235個基點(圖4)。考慮到歐元區低成長、低通膨的基本面未改變,我們預期ECB將繼續維持寬鬆貨幣政策。至2025年底,歐元區或將步入低利率環境。

中期(3-12個月)來看,持續降息預計將壓制歐元匯率,因此我們維持對歐元兌美元的看空預期。但短期(0-3個月)內,受川普關稅政策及全球去美元化趨勢影響,美元可能走弱,歐元匯率或將獲得階段性支撐。這對版面配置中期歐元空頭者而言,提供了較好的入場時機。

圖4:歐洲央行政策利率(%)

來源:路孚特,TradingKey

歐元區6月通膨前瞻:歐元兌美元預估先漲後跌

TradingKey - 2025年7月1日,歐元區將公佈6月通膨數據。市場普遍預測整體CPI將從5月的1.9%微升至2.0%,核心CPI則預期維持在2.3%不變。我們認同此市場預期,但認為6月整體CPI的0.1個百分點漲幅主要源自於季節性因素。

在經濟復甦乏力和油價看跌的背景下,歐元區通膨下行的大趨勢仍將持續。這種"低成長+低通膨"的組合意味著歐洲央行很可能延續降息週期,預計將在中期(3-12個月)對歐元匯率構成壓力。不過短期(0-3個月)內,受川普關稅政策及全球去美元化等因素驅動,歐元將因美元走弱而獲得支撐,EUR/USD匯率有望階段性走強,這為中期看空歐元的投資者提供了理想的入場時機。

.jpg)

來源:TradingKey

2025年7月1日,歐元區將公佈6月通膨數據。市場普遍預測整體CPI將從5月的1.9%微升至2.0%,核心CPI預計將維持在2.3%不變,與5月數據持平(圖1)。我們認同這些市場預期。

圖1:歐元區通膨預期市場共識

.jpg)

來源:路孚特,TradingKey

2025年初以来,受经济复苏乏力与能源价格下行影响,欧元区通胀持续回落。其中整体CPI同比涨幅从1月的2.5%显著下滑至5月的1.9%,已跌破欧洲央行2%的政策目标(图2)。虽然6月整体CPI预计将微升0.1个百分点,但这主要源于季节性因素,难以扭转欧元区通胀持续放缓的整体趋势。

圖2:歐元區CPI年漲幅(%)

.jpg)

來源:路孚特,TradingKey

儘管近期國際油價有所回升,但由於供應端因素影響,原油價格預計將在未來幾季逐步回落(圖3)。一方面,OPEC+仍維持較大的閒置產能;另一方面,川普政府可能推行的能源政策或將進一步壓製油價。能源價格的下跌將傳導至通膨數據,加劇歐元區CPI的下行壓力。基於此,歐洲央行預測2025年平均通膨率為2.0%,2026年將進一步降至1.6%。

圖3:原油價格走勢(美元/桶)

.jpg)

來源:路孚特,TradingKey

鑑於歐元區經濟成長放緩且通膨已非首要擔憂,歐洲央行(ECB)於2024年6月開啟降息週期。截至目前,ECB累計下調政策利率235個基點(圖4)。考慮到歐元區低成長、低通膨的基本面未改變,我們預期ECB將繼續維持寬鬆貨幣政策。至2025年底,歐元區或將步入低利率環境。

中期(3-12個月)來看,持續降息預計將壓制歐元匯率,因此我們維持對歐元兌美元的看空預期。但短期(0-3個月)內,受川普關稅政策及全球去美元化趨勢影響,美元可能走弱,歐元匯率或將獲得階段性支撐。這對版面配置中期歐元空頭者而言,提供了較好的入場時機。

圖4:歐洲央行政策利率(%)

.jpg)

來源:路孚特,TradingKey