“去美元化”難以確保美元指數長期走弱

AI 播客

過往數據顯示,美元儲備份額變動與美元指數走勢間存在較弱相關性,甚至呈現顯著背離。黃金價格走強不必然導致美元走弱,且黃金儲備佔比提升主因是估值效應而非主動增持。國際支付與外匯交易中美元佔比仍高,顯示「去美元化」定義或過於狹隘。此外,私人部門持續增持美元資產,顯示市場對美元資產需求仍旺盛。因此,僅以「去美元化」判斷美元指數長期走弱,缺乏足夠可靠的依據。

摘要

受美國關稅政策頻繁調整、美聯儲政策獨立性遭受侵蝕、美元信用體系裂痕持續擴大等多重因素共振影響,“去美元化” 進程提速,進而推動美元匯率在過去一年呈現持續下行態勢。 基於這一趨勢,多數經濟學家指出,「去美元化」 進程的持續深化,疊加全球美元外匯儲備佔比的回落,將對美元指數形成持續性下行壓力。 對此,我們的觀點是:在短中期維度內,「去美元化」 相關因素確實會對美元匯率構成階段性壓制; 但從長期視角研判,其對於美元指數走勢的實際影響仍存在較大不確定性。

回顧歷史,“去美元化” 相關倡議的發端,最早可追溯至 2008 年全球金融危機時期,而具備實質意義的 “去美元化” 進程,則正式啟始於 2017 年。 2017 年一季度至 2021 年四季度,此階段 “去美元化” 的核心驅動邏輯為非美元儲備貨幣佔比的擴容,這一輪國際儲備體系的多極化演進,對美元指數形成了顯著的下行壓制。 自 2022 年起,國際儲備資產體系的多極化轉向以黃金為主導驅動力,在此背景下,美元指數並未隨美元儲備佔比的回落而走低,反而呈現出逆勢上行的態勢。 上述兩個階段的實證數據充分表明,美元儲備份額的變動與美元指數的走勢之間,僅存在較弱的相關性。 若以 2008 年至 2025 年三季度作為完整的觀測周期進行系統性分析,美元儲備地位的演變與美元指數的強弱表現之間,更呈現出極為顯著的背離特徵。 由此可見,從長期乃至超長期的視角進行研判,單純依託 「去美元化」 進程深化這一單一維度,來對美元指數走勢作出預判,其結論缺乏充分可靠的支撐依據。

“去美元化” 進程的持續深化,難以直接推匯出美元指數將進入長期下行通道,其背後的核心支撐邏輯可歸結為以下四點。 其一,黃金價格走強並不一定等價於美元指數走弱。 究其原因,美元指數的編製框架本身以美元兌六大主要貨幣的匯率為權重核心。 儘管美國經濟體存在自身的結構性矛盾,但其他主要貨幣發行經濟體同樣面臨各自的內生性挑戰。 在可預見的未來,尚無任一單一貨幣能夠對美元的主導地位形成實質性的挑戰與替代。 其二,全球黃金在國際儲備中的佔比提升,核心驅動因素並非各國央行的主動增持行為,而是國際金價上行所催生的估值效應。 若未來金價出現超預期大幅回落,進而引發負向估值效應,美元在國際儲備中的佔比有望被動抬升,此舉或將對美元指數形成一定的上行支撐。 其三,當前 「去美元化」 的定義範疇相對狹隘。 現有研究多將其局限於國際儲備貨幣這一單一維度,但若對 “去美元化” 賦予更為寬泛的界定,將國際支付與外匯交易兩大核心場景納入考量範疇,那麼這一寬口徑下的 “去美元化” 現象,或許並不具備真實的存在基礎。 最後,近年來儘管政府部門境外資本呈現凈減持美元資產的態勢,但私人部門境外資本仍在大舉增持美元資產。 這一結構特徵充分表明,從總量(政府+私人)維度來看,境外資本對美元資產的配置意願並未減弱,市場需求依舊維持旺盛格局。

綜上所述,通過歷史脈絡的梳理(擺事實)與理論層面的深度剖析(講道理),我們認為,從長期視角研判,單純將 “去美元化” 作為核心依據,推斷美元指數將呈持續走弱態勢,既缺乏充分可靠的支撐條件,其結論亦難以成立。

現狀

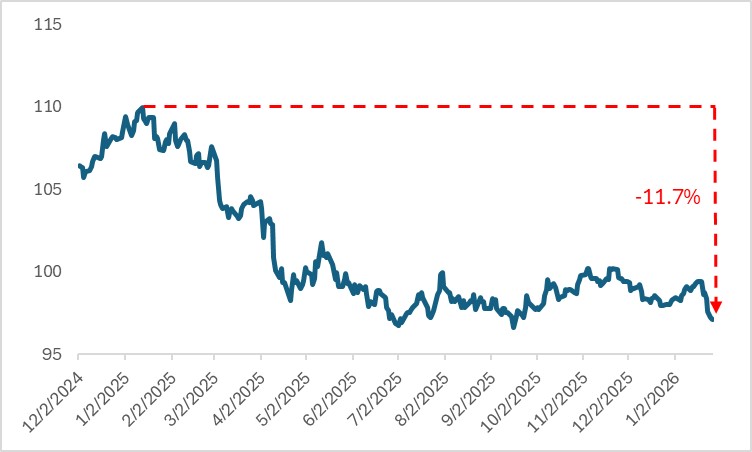

受美國關稅政策頻繁調整、美聯儲政策獨立性遭受侵蝕、美元信用體系裂痕持續擴大等多重因素共振影響,“去美元化” 進程提速推動美元匯率在過去一年呈現持續下行態勢。 美元指數自 2025 年年初 109.96 的高點回落至當前的 97.13,累計跌幅達 11.7%。

衡量「去美元化」一個最直觀的指標當屬全球美元外匯儲備。 根據IMF披露的數據,截至 2025 年三季度末,全球美元外匯儲備佔比已降至 56.9%,該比例已連續逾 40 個月處於 60% 以下區間,創下 1999 年以來的歷史最低水準。 2025年前三季度,該儲備佔比累計下滑 1.6個百分點,跌幅為 2003 年以來同期之最。 基於上述趨勢,多數經濟學家指出,「去美元化」 進程的深化,或是全球貨幣體系向多極化演進的格局,將對美元指數形成持續下行壓力。 對此,我們認為,在短中期維度內,「去美元化」 因素確實會對美元匯率構成壓制,但從長期視角研判,其對美元指數的實際影響仍存在較大不確定性。

圖:美元指數

資料來源:路孚特,TradingKey

2008-2016年

回溯歷史沿革與數據脈絡,或可得出直觀結論:“去美元化” 的相關倡議最早可追溯至 2008 年的全球金融危機時期。 彼時危機的全面爆發,引發國際社會對現行以美元信用為本位的國際貨幣體系的深度反思。 這場席捲全球的金融危機,充分暴露了既有國際貨幣體系的內生性缺陷與系統性風險。 正是基於這一背景,彼時各國政策制定者及主流經濟學家紛紛重申特別提款權(SDR)的核心價值,提出 SDR 能夠有效規避單一主權信用貨幣充任儲備貨幣所固有的結構性缺陷,是推進國際貨幣體系改革的理想方向與核心目標。

然而,儘管市場對SDR的關注度有所提升,但 「去美元化」 進程卻出現了長達8年的滯緩。 2016 年年末,全球美元外匯儲備佔比仍維持在 64.7% 的水準,較 2008 年年末反而提升 1.8 個百分點。 直至 2017 年之後,美元外匯儲備占比才正式步入下行區間。 “去美元化” 進程滯後的核心動因在於,2008 年全球金融危機及 2012 年歐洲主權債務危機爆發後,美元的避險資產屬性進一步凸顯,其避險需求不降反升。 在全球經濟與金融市場不確定性高企的背景下,各國政府為保障流動性安全與資產穩定性,持續增持美元資產。 與之相呼應,美元指數在此期間亦呈現顯著上行態勢,從 2008 年年末的 81 攀升至 2016 年年末的 102。

2017-2021年

真正意義上的 「去美元化」 進程發軔於 2017 年。 2017 年一季度至 2021 年四季度,國際儲備資產體系(涵蓋黃金儲備與外匯儲備)的多極化演進,主要由非美元儲備貨幣的崛起所驅動。 在此期間,黃金儲備佔比提升 3.5 個百分點,規模不及同期美元儲備佔比 6.8 個百分點的降幅。 非美元儲備貨幣層面,除瑞士法郎儲備佔比小幅回落外,歐元、日元、英鎊、加元、澳元及人民幣的儲備佔比均實現不同程度的抬升。 鑒於此階段 「去美元化」 的核心驅動因素是非美元儲備貨幣佔比的擴張,這一輪國際儲備體系多極化進程對美元指數形成了下行壓制。 2017 年初至 2021 年末的五年間,美元指數累計跌幅達 6.3%。

2022年之後

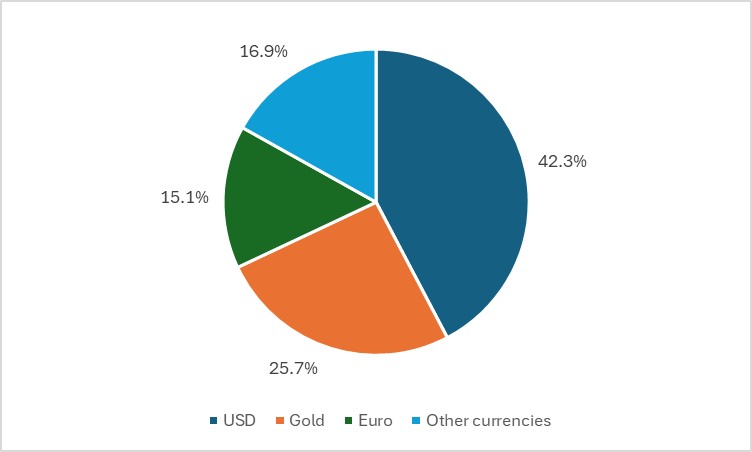

自 2022 年起,國際儲備資產體系的多極化演進轉向以黃金為核心驅動力量。 俄烏衝突爆發后,美西方對俄實施聯合金融制裁,傳統外匯儲備資產的安全性遭遇嚴峻挑戰,這一外部衝擊直接推動國際儲備資產體系的多極化進程進一步提速。 截至 2025 年三季度末,黃金儲備佔比較 2021 年末大幅提升 11.9 個百分點,增幅顯著超過同期美元儲備佔比 8.9 個百分點的降幅。 與此同時,其餘五種主要儲備貨幣的佔比均出現不同程度的回落。 值得關注的是,自 2023 年四季度起,黃金儲備規模已超越歐元,成為僅次於美元的全球第二大國際儲備資產。 截至 2025 年三季度末,美元、黃金、歐元三大儲備資產的佔比分別為 42.3%、25.7% 和 15.1%。

圖:2025年三季度末,美元、黃金、歐元儲備份額

資料來源:路孚特,TradingKey

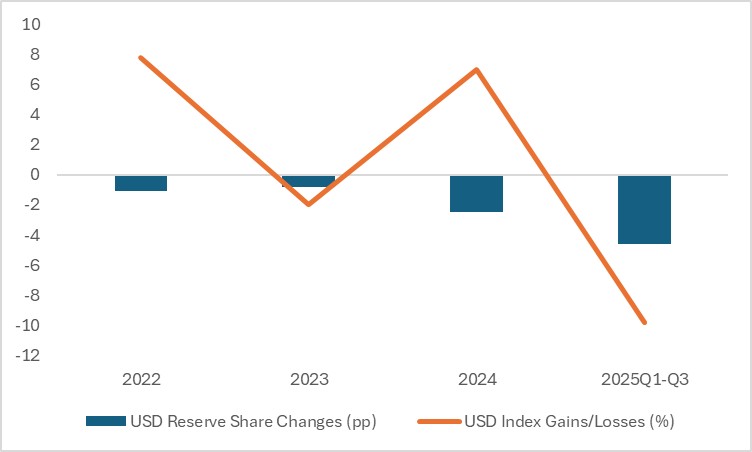

鑒於本輪國際儲備資產體系多極化由黃金主導,美元指數未隨美元儲備份額回落走低,反而呈現上行態勢。 2022 年初至 2025 年三季度,美元指數累計上漲 1.9%。 從細分時段來看,2022 年、2023 年、2024 年及 2025 年前三季度,在包含黃金儲備的國際儲備總量中,美元儲備佔比分別回落 1.1 個、0.8 個、2.5 個和 4.6 個百分點,對應同期美元指數漲跌幅則分別為 7.8%、-2.0%、7.0% 和 - 9.8%。 上述數據表明,美元儲備份額的變動與美元指數走勢之間的相關性較弱。

圖:美元儲備份額與美元指數相關性

資料來源:路孚特,TradingKey

超長期歷史視角

若以 2008 年至 2025 年三季度為完整觀測周期展開分析,美元儲備地位的變遷與美元指數的強弱表現之間,呈現出更為顯著的背離特徵。 在這十七年的時間跨度內,從外匯儲備口徑測算,美元佔比累計回落 6 個百分點; 若以涵蓋黃金的國際儲備口徑核算,美元佔比降幅進一步擴大至14.3個百分點。 但與之形成鮮明反差的是,同期美元指數逆勢實現 20.5% 的累計漲幅。 在美元指數的構成權重中,除瑞士法郎外,其餘五種核心貨幣均錄得不同幅度的下跌。 綜上可見,從長期乃至超長期的視角研判,單純以 「去美元化」 進程深化、美元儲備地位弱化等單一維度,來預判美元指數的走勢,其結論並不具備可靠的支撐性。

“去美元化”與美元指數背離原因一:黃金走強並不意味著美元指數走弱

“去美元化” 進程的深化,難以直接推匯出美元指數將步入長期下行通道,究其根源,主要有四方面核心邏輯支撐。 其一,正如前文所述,2022 年以來的 「去美元化」 進程,實則由黃金儲備的擴容主導。 儘管理論層面黃金價格與美元匯率存在負相關性,但黃金的計價與結算仍以美元為核心貨幣,全球央行開展黃金增持操作,亦需以美元作為交易媒介與價值尺度。 未來即便黃金價格延續強勢格局,或對美元兌黃金價值形成一定壓制,但這並不等同於美元兌其他主要貨幣將出現貶值走勢。

除美元在黃金交易體系中的核心地位短期內難以被撼動這一因素外,另一重關鍵原因在於,美元指數的編製邏輯本身即以美元兌六大主要貨幣的匯率為權重構成。 需要指出的是,美國經濟與金融體系固然存在結構性問題,但其他主要儲備貨幣發行經濟體同樣面臨各自的內生性挑戰,在可預見的未來,尚無單一貨幣能夠形成對美元主導地位的實質性挑戰與替代。

原因二:黃金份額上升的真正原因

全球黃金在國際儲備中的佔比提升,核心驅動因素並非各國央行的主動購金行為,而是國際金價上漲所產生的估值效應。 從數據維度分析,2022 年一季度至 2025 年三季度,全球黃金儲備餘額累計增加 2.44 萬億美元。 其中,全球央行期間累計凈購入黃金 3854 噸,以季均倫敦現貨黃金價格核算,對應購金金額為 3019 億美元,僅貢獻同期黃金儲備餘額增幅的 12.3%。

當前國際金價大幅攀升的背景下,經濟學家難以斷言黃金市場完全不存在泡沫風險。 若未來金價出現超預期大幅回落,引發負向估值效應,美元在國際儲備中的佔比有望被動回升,進而可能對美元指數形成上行推動。

原因三:「去美元化」定義過於狹窄

從國際儲備貨幣的維度審視,“去美元化” 的演進趨勢確屬不爭的事實。 然而,若切換至國際支付與外匯交易的視角進行研判,則或將呈現出迥然不同的市場圖景。 根據SWIFT的統計數據,2025年前11個月,美元在全球國際支付貨幣中的平均佔比達48.2%,較2021年的水準提升8.8個百分點。 與此同時,國際清算銀行(BIS)最新抽樣調查結果顯示,美元在全球外匯市場日均交易量中的佔比已從 2022 年的 88.5%,進一步攀升至 2025 年 4 月的 89.2%。 綜上可見,若對 「去美元化」 賦予更為寬泛的定義,即綜合考量國際支付、外匯交易與國際儲備三大核心維度,那麼這一寬口徑下的 “去美元化” 現象,或許並不真實存在,至少尚未發展至顯著的程度。

原因四:別只看政府部門,也要看看私人部門

2025 年以來,儘管政府部門境外資本呈現凈減持美元資產的態勢,但私人部門境外資本仍在大舉增持美元資產。 據美國財政部國際資本流動報告(TIC)披露的數據,2025年前三季度,官方部門境外資本凈流出規模達43億美元,而私人部門境外資本凈流入額則高達1.13萬億美元,同比增幅達85.9%。

若拉長時間週期審視,2022—2024 年期間,美國國際資本(含官方與私人部門)年均凈流入規模達 1.23 萬億美元,較 2017—2021 年的均值實現翻倍增長。 其中,私人部門境外資本年均凈流入額高達 1.12 萬億美元,佔國際資本凈流入總量的 91.1%。 這一數據特徵充分表明,從總量維度來看,境外資本對美元資產的配置意願未減,市場需求依舊保持旺盛態勢。

總結

綜上,以歷史為鏡鑒,2008 年至 2025 年三季度的實踐表明,“去美元化” 進程尚無法被證實為驅動美元走弱的核心因素。 其深層原因主要體現為四點:黃金價格與美元指數的關聯性相對薄弱; 全球黃金在國際儲備中佔比提升的驅動邏輯,與市場普遍預期存在偏差; 現有 「去美元化」 的定義維度過於狹隘,未能全面覆蓋核心場景; 以及私人部門境外資本持續凈流入對美元資產形成的支撐。

據此判斷,儘管短中期內 「去美元化」 大概率仍將通過影響市場情緒,對美元指數形成階段性壓制,但從長期視角來看,單純以 「去美元化」 作為核心依據,研判美元指數將持續走弱,缺乏足夠可靠的支撐,結論亦難以成立。