【深度分析】歐元區:歐元兌美元短期展望——一個字“漲”;二個字“再漲”;三個字“繼續漲”

摘要

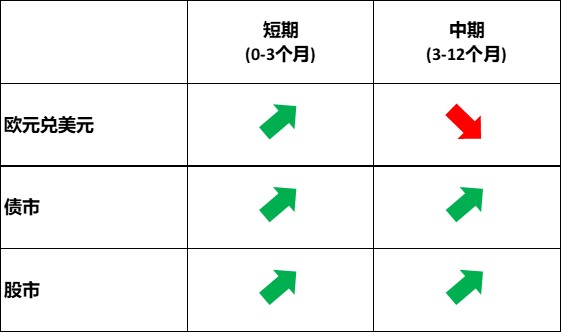

TradingKey - 短期(0-3個月)歐元兌美元匯率看漲,主要驅動因素來自美元端。川普關稅政策、美國經濟成長放緩、美債規模高企及聯準會重啟降息週期將共同打壓美元指數。歐元區方面,儘管歐洲央行(ECB)實施降息,但歐盟財政政策轉向為歐元提供強力支撐。此外,美歐實際利差收窄也將進一步提振歐元。對於歐元區其他資產,我們看好德法西國債及歐股表現。

資料來源:路孚特,TradingKey

資料來源:路孚特,TradingKey

* 投資人可以透過被動基金(如ETF)、主動式基金、金融衍生性商品(如期貨、選擇權和掉期)、差價合約和點差交易直接或間接投資於外匯市場、債券市場和股票市場。

1. 匯市

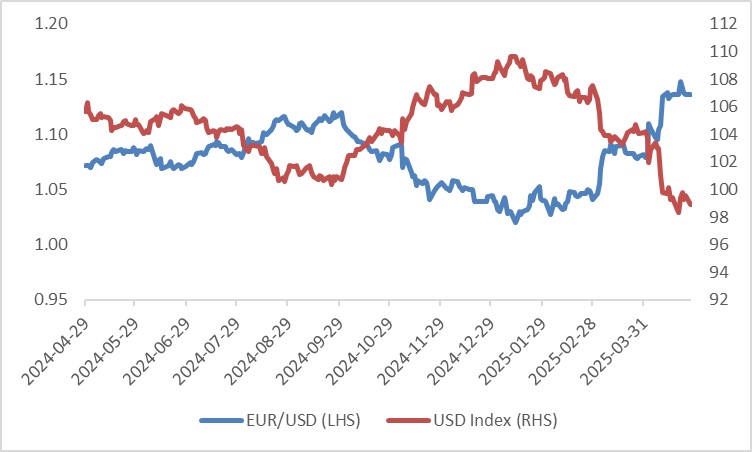

我們在3月17日預判美元指數將持續走弱(參見《【深度分析】川普政策:市場多慮了,還是看多股市》),此後歐元兌美元匯率持續攀升。理論上歐洲央行降息會導致資本外流、歐元走弱,但當前呈現"外因主導、內因助推"的特殊格局。外因方面,2025年初川普關稅政策擾亂全球供應鏈,疊加超36兆美元的美債規模引發市場憂慮,共同推動美元指數大幅走弱(圖1)。

內因方面,歐盟財政政策轉向擴張(特別是德國),對歐元形成強力支撐。近期針對國防和數位基礎建設的大規模財政刺激方案公佈,提振了投資者對歐盟經濟復甦的預期,引發資本流入推升歐元。

展望後市,上述因素短期(0-3個月)將持續發力,推動歐元兌美元繼續走強。此外隨著美國經濟走弱通膨回落,聯準會將重啟降息,美歐實際利差收窄將進一步支撐歐元。但中期(3-12個月)美國經濟持續放緩可能拖累全球成長,屆時美元將因避險屬性反彈進而壓制歐元。整體而言,我們預期歐元兌美元將呈現先升後降走勢。

圖1:歐元兌美元與美元指數走勢

資料來源:路孚特,TradingKey

* 欲了解當前經濟情勢與展望,請參閱本文最後章節"宏觀經濟"部分。

2. 債市

內需疲軟疊加外部關稅壓力拖累歐元區經濟成長,導致德國國債面臨多空拉鋸格局:

- 利多因素:經濟前景黯淡與通膨持續回落,將促使歐洲央行延續降息路徑,壓低德國公債殖利率;

- 利空因素:德國為刺激經濟推出的財政擴張計畫可能增加債券供給,對殖利率構成上行壓力。

我們研判降息效應將佔據主導,德國公債殖利率最終將呈現淨下行。

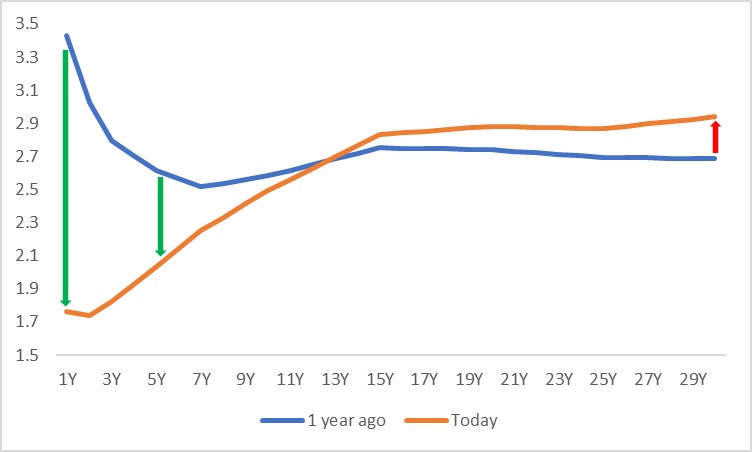

久期結構方面,在降息預期主導下,短端收益率對貨幣政策更為敏感,而財政擴張將限制長端收益率下行空間,預計收益率曲線將呈現"短降長穩"的陡峭化走勢(圖2.1)。

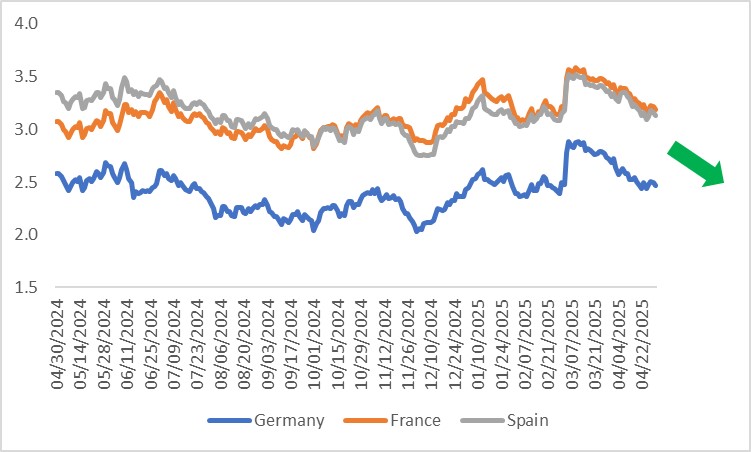

跨國別比較,法國與西班牙國債殖利率雖將跟隨德債殖利率同步走低,但由於德債在經濟下行期具備更強的避險屬性,法西國債的殖利率降幅將相對溫和,其價格漲幅也將遜於德債(圖2.2)。

圖2.1:德國公債殖利率曲線(%)

資料來源:路孚特,TradingKey

*收益率曲線是反映債券收益率與剩餘期限關係的曲線,常用於分析不同期限債券的利率水准。橫軸代表債券剩餘期限(如1年、10年、30年),縱軸顯示債券收益率。通常由央行政策利率驅動的曲線變動,短期(前端)收益率波動更大;而由經濟基本面驅動的變動,長期(後端)收益率波動更顯著。

圖2.2:德法西十年期公債殖利率(%)

資料來源:路孚特,TradingKey

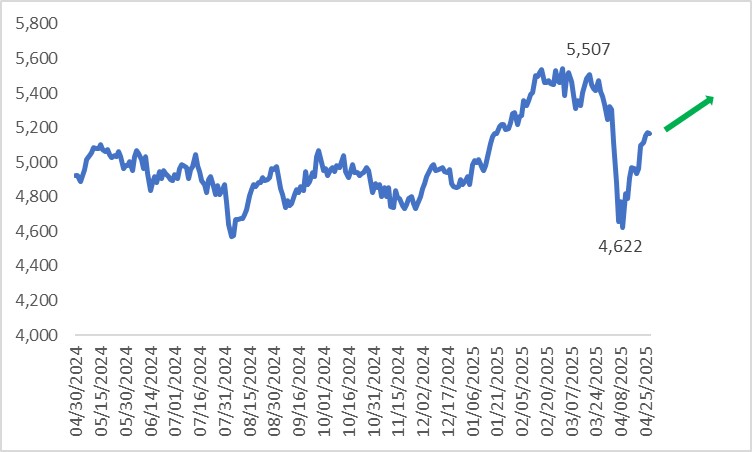

3. 股市

受美國關稅政策衝擊,歐洲斯托克50指數從3月19日階段性高點5507點回落至4622低點後企穩反彈。展望後市,在貨幣財政雙寬鬆支撐下,歐股可望延續上漲(圖3)。由於歐洲股票指數約60%營收來自歐元區外,個股選擇尤為關鍵。考慮到歐元兌美元短期升值預期,投資人應優先佈局內需敞口較大的歐洲企業。

圖3:歐洲斯托克50指數

資料來源:路孚特,TradingKey

4. 宏觀經濟

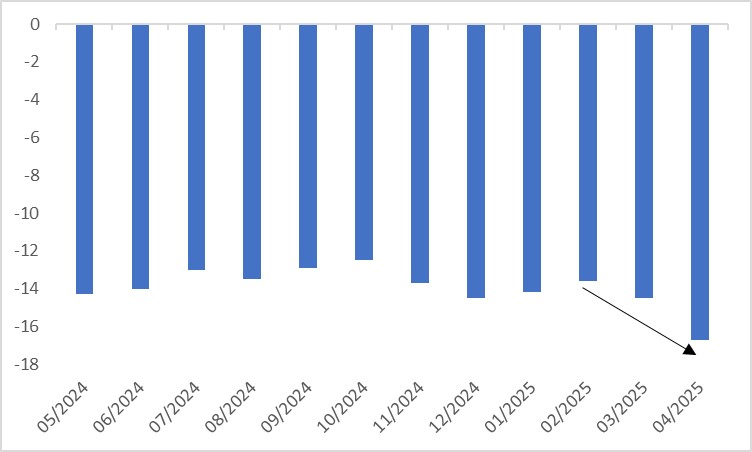

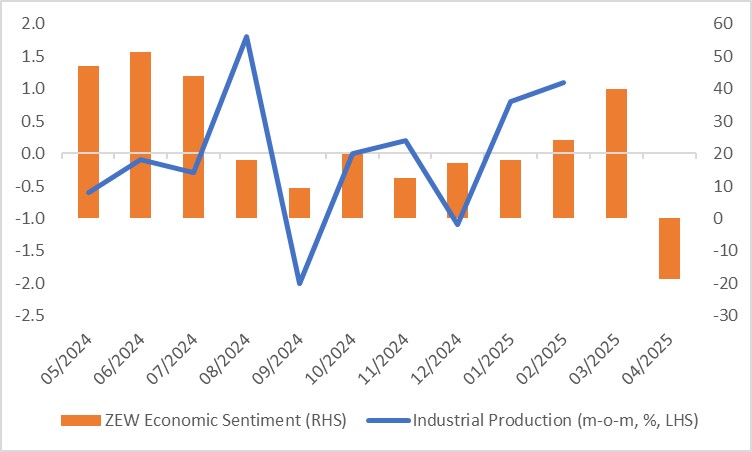

政治不確定性、內需疲軟及全球經濟放緩持續壓制歐元區經濟前景。需求端來看,年初以來消費者信心持續惡化(圖4.1),導致生產端表現疲軟。雖然2月工業生產季幅改善,但領先指標ZEW經濟景氣指數4月已降至-18.5(圖4.2)。此外4月製造業PMI雖超預期但仍處50枯榮線下方,服務業PMI則再度回落至收縮區間。

圖4.1:消費者信心指數

資料來源:路孚特,TradingKey

圖4.2:工業生產與ZEW經濟景氣指數

資料來源:路孚特,TradingKey

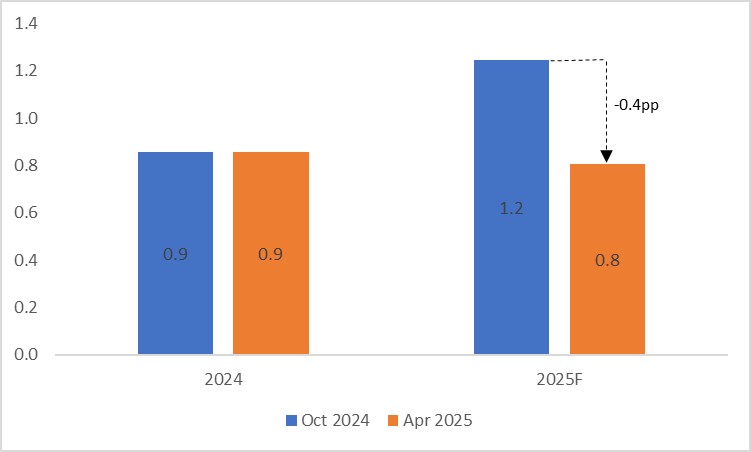

展望未來,川普關稅政策對歐元區經濟威脅最大。4月2日美國宣布對歐盟實施對等關稅後,歐盟在準備反制措施的同時正積極尋求談判。若美歐關稅螺旋升級,歐洲經濟將雪上加霜。IMF在2025年4月預測中將歐元區2025年實際GDP成長率較2024年10月預測下調0.4個百分點至0.8%(圖4.3)。

圖4.3:IMF實際GDP預測(%)

資料來源:路孚特,TradingKey

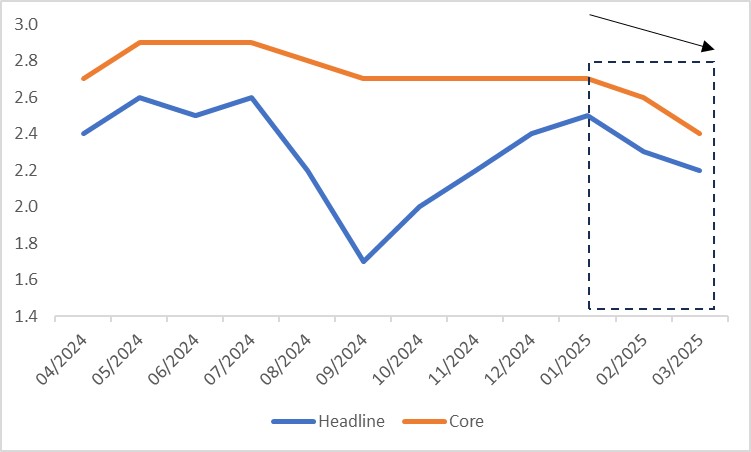

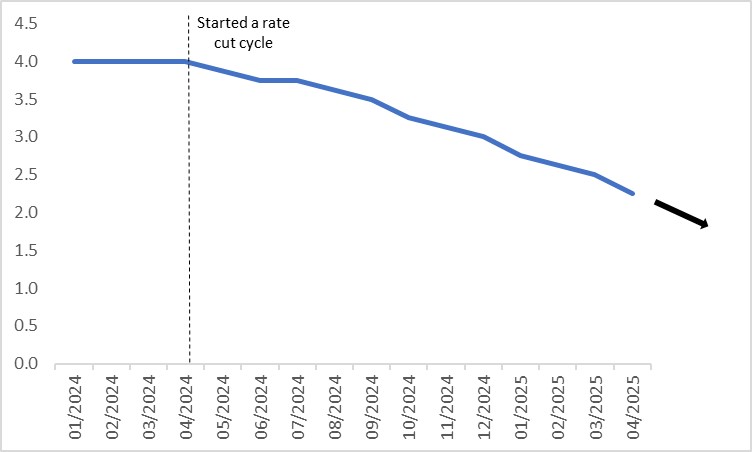

通膨與貨幣政策方面,年初以來整體CPI與核心CPI持續回落(圖4.4)。薪資成長速度也從2024年第一季5.3%的高峰放緩至第四季的4.1%。這種通膨-薪資雙降格局將推動歐央行在未來幾季延續降息(圖4.5)。

圖4.4:CPI年比(%)

資料來源:路孚特,TradingKey

圖4.5:歐洲央行政策利率(%)

資料來源:路孚特,TradingKey

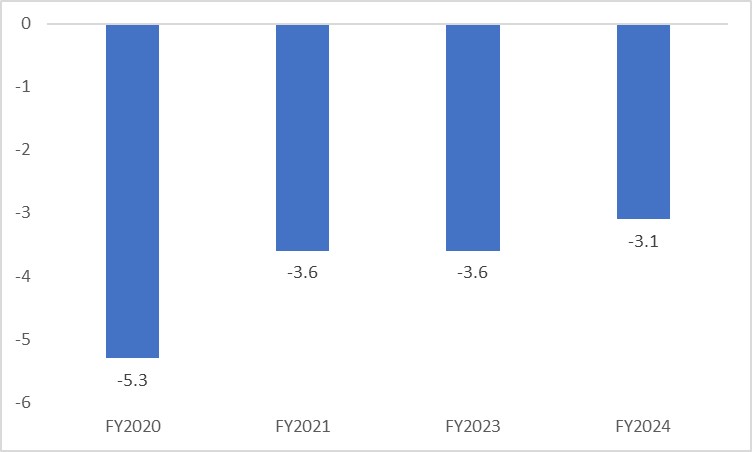

財政政策方面,在歐元區政府預算佔GDP比重連續數年收縮後(圖4.6),面對經濟逆風歐洲各國政府既有能力也有意願透過擴大支出來穩定成長。

圖4.6:歐元區政府預算佔GDP比重(%)

資料來源:路孚特,TradingKey