美债持续走高!2026年或爆发美债抛售潮?

AI播客

美东时间5月15日,2年期、10年期和30年期美债收益率分别升破4%、触及4.53%及稳定在5%上方,创2025年5月以来新高。一个月内,10年期收益率已上涨超50个基点。4月CPI和PPI同比涨幅超预期,主要受能源价格推动。地缘冲突导致的供给冲击加剧了通胀黏性,侵蚀了美债的避险属性。市场对美联储主席换届后的降息预期发生逆转,对12月加息25个基点的概率定价升至38%以上。2年期美债收益率高于联邦基金利率上限,表明当前利率不足以遏制通胀。除通胀和政策预期外,美债市场还面临对冲基金平仓、国债发行量高企以及海外官方买需减弱的压力。中国持有的美债已降至2008年来低位。若收益率继续上行,可能导致金融资产普遍承压,高估值成长股面临估值压缩。

TradingKey - 美东时间5月15日,2年期美债收益率升破4%大关,10年期美债收益率升至4.53%,30年期美债收益率稳站5%上方,创下2025年5月以来最高水平。

过去一个月,10年期收益率已从4.0%下方持续抬升逾50个基点,30年期收益率突破5%后仍持续走高,未见回落迹象。地缘与通胀的双重冲击,叠加美联储领导层换届,正在将美债推向一场系统性抛售潮。

地缘与通胀双重冲击

4月CPI同比上涨3.8%,创2023年5月以来新高,环比上涨0.6%,双双超出市场预期;PPI同比涨幅高达6.0%,为2022年以来最大涨幅,能源价格是推高通胀的主力。WTI原油价格持续维持在100美元上方,霍尔木兹封锁导致全球油运几近中断,美国全国汽油均价已突破每加仑4.50美元。

供给冲击的持续时间和严重程度,是通胀前景面临的最大不确定性。

Natixis北美利率策略主管John Briggs直言:“解决战争问题,我们就能计算出压力何时会减轻。但如果不这样做,这种油价造成的通胀黏性每天都在延长,将使降息的可能性降低,并增加石油驱动的通胀蔓延到其他所有领域的风险。”

当通胀不再是“一次性脉冲”而是“具备黏性”时,美债的避险属性正受到系统性侵蚀。投资者开始意识到,持有以美元计价的固收资产已不再能对冲风险。这一逻辑重构,正在动摇美债长达数十年作为全球最安全资产的定价基础。

沃什尚未上任,债市已替他“加息”

此轮美债抛售的另一特殊之处在于,它恰逢美联储领导层换届的敏感窗口。

凯文·沃什已获任命,将于6月正式接任美联储主席。市场原本押注沃什将推动降息与缩表的政策组合,推动曲线陡峭化交易。但随着油价高企与通胀持续,利率定价已发生根本性逆转。

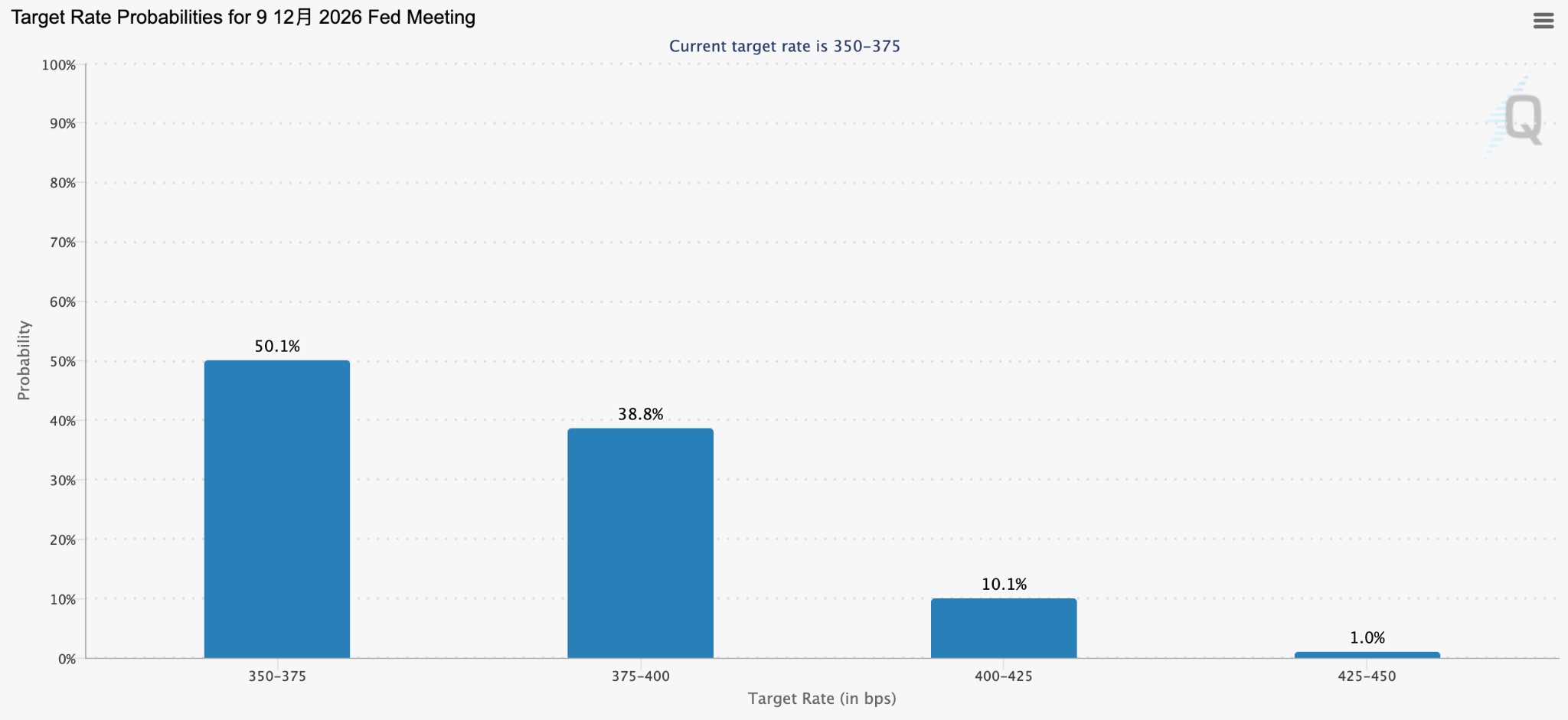

【市场一度押注年内将加息,来源:CME FedWatch】

沃什尚未主持首次政策会议,债市已提前替他将“加息”推至前台。

截至5月14日,市场定价12月加息25个基点的概率已升至逾38%,2年期美债收益率已站上4%,高于美联储3.5%至3.75%的目标区间上限。

Yardeni Research总裁Ed Yardeni直言,2年期收益率高于联邦基金利率是市场发出的清晰信号:当前的利率水平不足以遏制通胀,美联储可能不得不加息。

贝莱德投资研究所全球投资组合研究主管Vivek Paul坦言:“债券价格正在重新定价,因为市场预期利率将维持在高位更长时间,或者降息次数不会那么多,我认为这是合理的推断。”

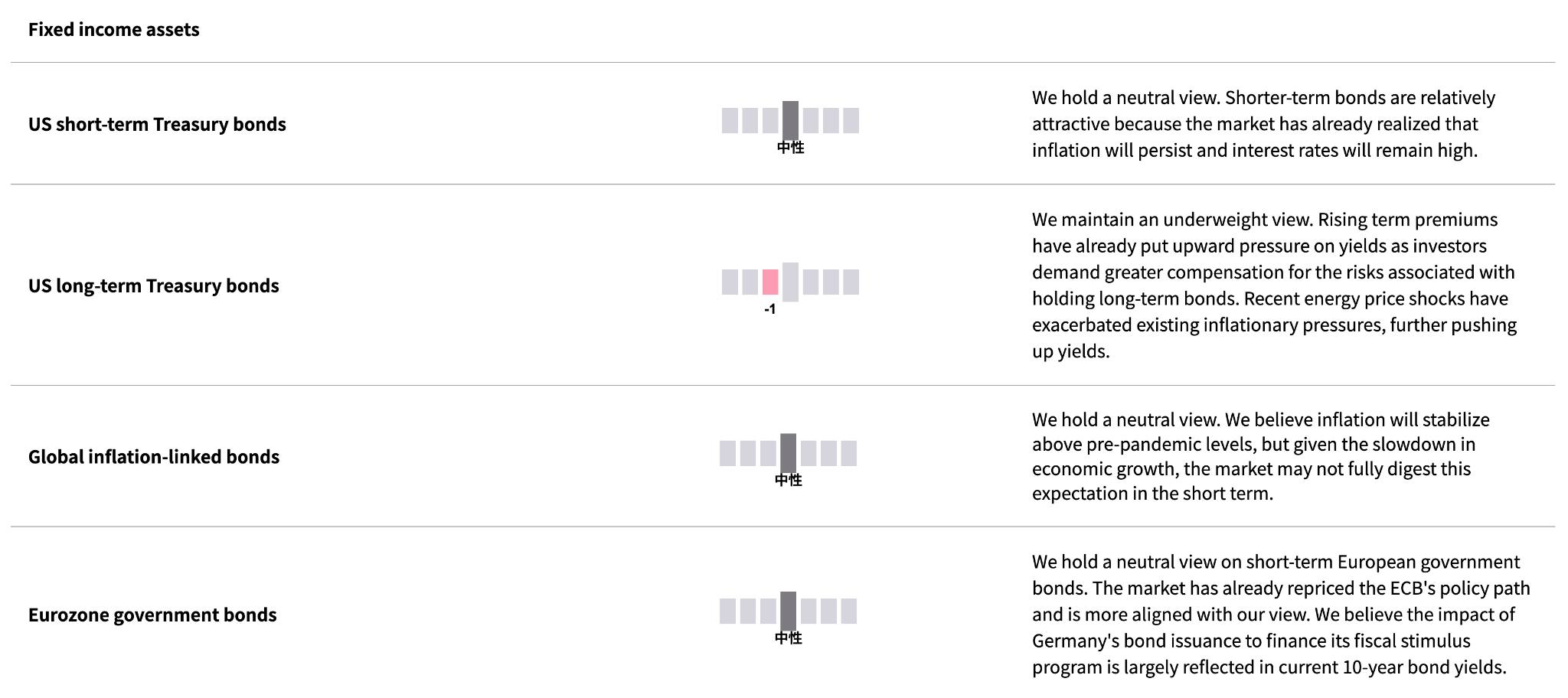

贝莱德智库已对长期美国国债持低配立场,因能源冲击推动期限溢价上升。

债市抛售压力从何而来?

除通胀与政策预期外,美债市场还面临供需层面的三重挤压:

对冲基金集中平仓曲线陡峭化交易。此前大量资金押注2年期与30年期利差扩大(曲线陡峭化)。通胀和强经济数据将此逻辑推翻,导致大规模强制平仓,放大了收益率上行幅度。

国债发行规模持续高企。财政部一年多来一直维持“至少在未来几个季度”维持发债规模不变的表述。Brandywine投资组合经理Jack McIntyre警告,若措辞改为“几个季度”,市场将解读为发债压力即将解除,可能加速抛售。

海外官方买需边际减弱。冻结俄罗斯资产的前例削弱了部分央行对美元资产的绝对信任。若中国、日本等主要持有国开始系统性减持或放缓增持,美债市场的供需平衡将被彻底打破。而根据美国财政部的最新数据,中国持有的美债规模已降至6933亿美元,处于2008年以来的最低水平附近。

摩根大通调查显示,美债市场看跌情绪持续上升,空头头寸已升至13周以来最高水平。

Standard Bank策略主管Steven Barrow预言,10年期美债收益率今年将突破5%,较目前水平高出逾50个基点。10年期美债期货未平仓合约量持续萎缩,反映市场正处于深度观望状态。

4.5%的10年期收益率,曾被市场视作特朗普政府的政策容忍上限,而当前市场正以实际走势测试该界限是否已失效。

如果收益率继续上行,风险将从债市外溢至更广泛的金融资产,贷款利率攀升,高估值成长股面临系统性估值压缩,科技股长端DCF模型估值根基将被持续侵蚀。

当2年期收益率突破4%时,美联储降息的最后窗口正在加速关闭。由债市驱动的系统性金融收紧,或将成为2026年下半年市场面临的主要叙事。