美國第二季GDP點評:成長反彈難持續,美股後市行情如何研判?

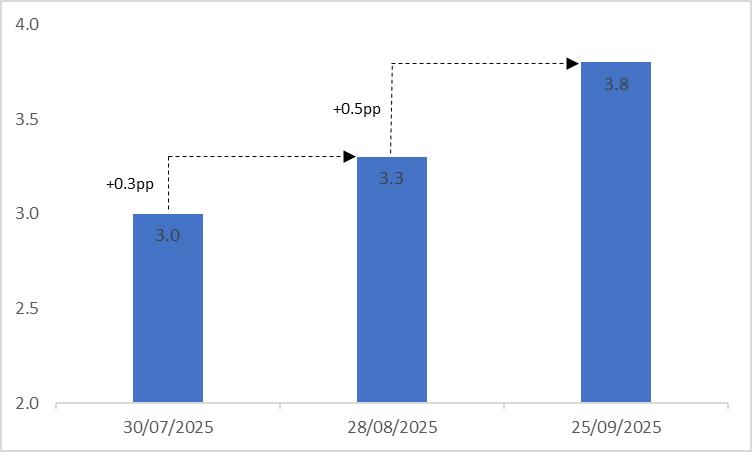

TradingKey - 2025 年 9 月 25 日,美國公佈了第二季 GDP 數據最終價值。數據顯示,當季實際 GDP 年化較上季成長率為 3.8%,高於 7 月、8 月公佈的 3% 和 3.3% 預估值。此次上修的主要原因是消費者支出超預期成長以及因搶進口效應消退導致的淨出口額上升。

展望未來,在目前高頻數據好壞參半的背景下,我們預期第二季經濟成長的強勁反彈將難以延續。不過,從另一方面來看,經濟陷入衰退的可能性極小。也就是說,我們認為美國經濟成長會逐步緩慢的放緩。股市層面,本輪降息週期屬於預防性降息,歷史數據顯示,預防型降息推動美股上漲的機率較高。再疊加以減稅為核心的支持性財政政策,未來 12 個月內,我們判斷美股或將維持上漲態勢。

來源:Mitrade

正文

2025 年 9 月 25 日,美國公佈了第二季 GDP 數據最終價值。數據顯示,當季實際 GDP 年化較上季成長率為 3.8%,高於 7 月、8 月公佈的 3% 和 3.3% 預估值(圖 1)。此次上修的主要原因是消費者支出超預期成長2.5%,其中服務支出增加2.6%。

圖1:美國第二季年化實際GDP初始值和最終值(%,季減)

來源:路孚特,TradingKey

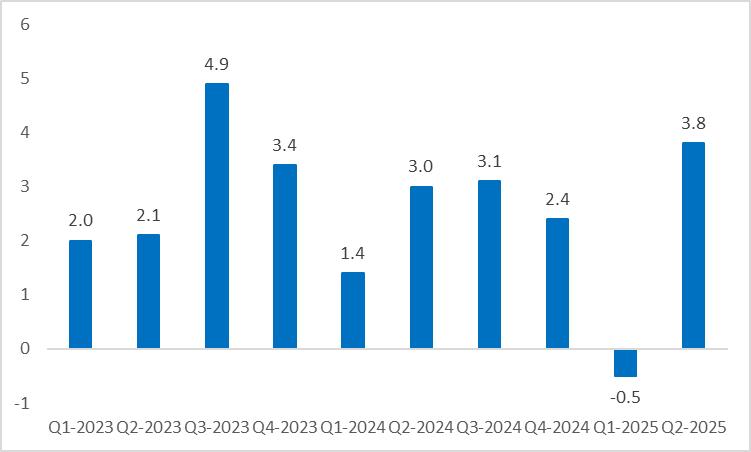

回顧一季度,實質 GDP 錄得 -0.5%。這主要是因為川普當選後,受其關稅政策影響,美國企業出現搶進口行為。隨著搶進口效應消退,淨出口額上升,第二季 GDP 數據隨之大幅反彈(圖 2)。

圖2:美國年化實際GDP(%,季減)

來源:路孚特,TradingKey

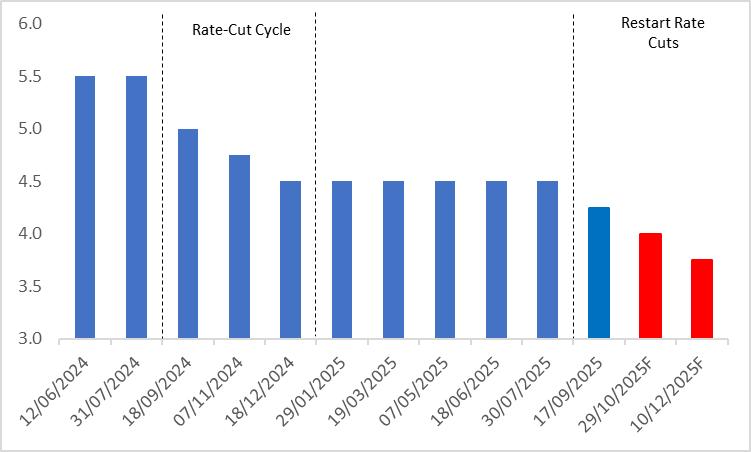

展望未來,美國經濟將面臨正反兩方面局面。從正面因素來看,通膨雖有抬頭,但整體仍處於可控區間,這讓聯準會得以維持寬鬆的貨幣政策。自 9 月 17 日啟動首次降息後,預計年內聯準會將進行兩次降息,每次幅度為 25 個基點(圖 3)。而寬鬆的貨幣政策會持續為美國市場注入流動性,對經濟成長形成支撐。

圖3:聯準會政策利率(%)

來源:路孚特,TradingKey

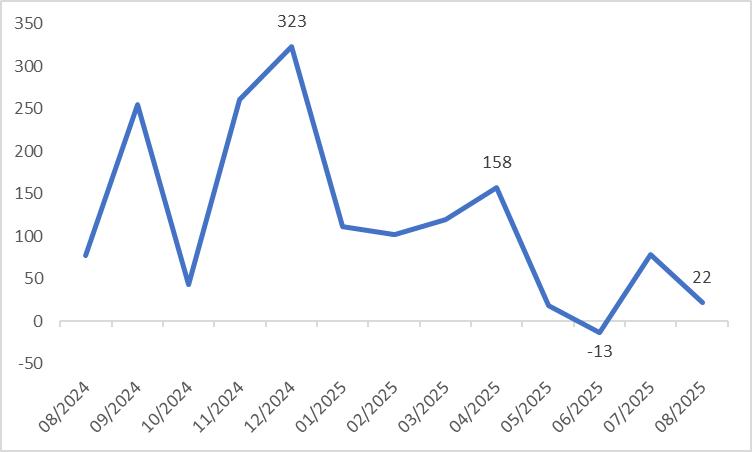

在負面因素上,美國勞動市場的持續疲軟為其經濟帶來陰霾。自去年年底起,非農業就業人數便不斷下降,且該數據已連續個多月下修,6 月非農就業人數更是出現負值(圖 4)。同時,最新的製造業與服務業 PMI 數據同樣呈下降趨勢,這一現象顯示生產端正處於疲軟狀態。

圖4:美國非農業(000)

來源:路孚特,TradingKey

在高頻數據好壞參半的背景下,我們預期第二季經濟成長的強勁反彈將難以延續。不過,從另一方面來看,經濟陷入衰退的可能性極小。也就是說,我們認為美國經濟成長會逐步緩慢的放緩。股市層面,本輪降息週期屬於預防性降息,歷史數據顯示,預防型降息推動美股上漲的機率較高。再疊加以減稅為核心的支持性財政政策,未來 12 個月內,我們判斷美股或將維持上漲態勢。