美國7月CPI點評:障礙清除,美股何去何從?

TradingKey - 2025 年 8 月 12 日,美國公佈了 7 月消費者物價指數(CPI)數據。整體通膨方面,當月 CPI 年增 2.7%,較 2.8% 的預期值有所回落。不過,核心 CPI 年比上漲 3.1%,這一漲幅略超 3% 的預期值。這份基本上符合預期的 CPI 數據,為聯準會 9 月推行降息掃清了障礙。數據發布後,美股三大指數集體走高。具體而言,整體通膨環比較前期下降,主要得益於食品和能源價格的平穩運作;而核心通膨環比上升,則源自於服務通膨中住宅及交通服務價格的貢獻。

展望未來,由於川普關稅的力道比先前預期更為溫和,美國企業向居民部門轉嫁關稅成本的速度將會放緩。這或許會讓關稅對物價的推升效果更趨平緩。同時,租屋空置率上升與勞動市場疲軟的情況,使我們對美國通膨的前景依然保持樂觀態度。

在通膨大幅回升風險較低的情況下,我們判斷聯準會於 9 月重新開啟降息週期,且年內將實施三次降息,每次下調 25 個基點。財政政策層面,《大而美法案》—— 特別是其中涉及減稅的條款 —— 將為美國股市提供利好支撐。綜合上述因素,降息與減稅政策共同形成的推動作用,讓我們對未來 12 個月的美股走勢持樂觀看多態度。

來源:Mitrade

正文

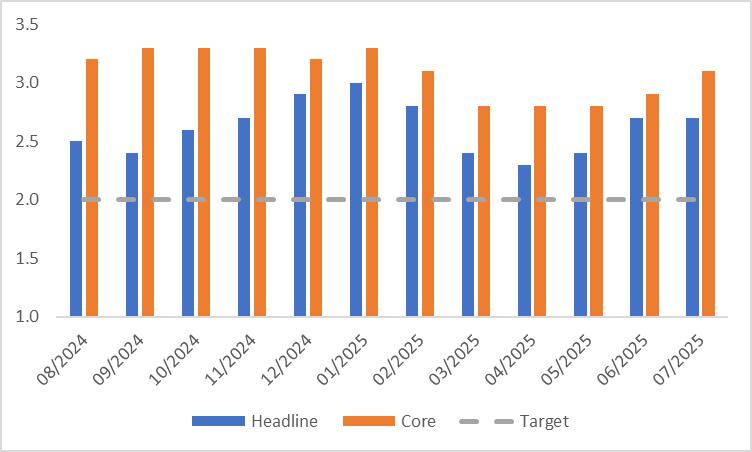

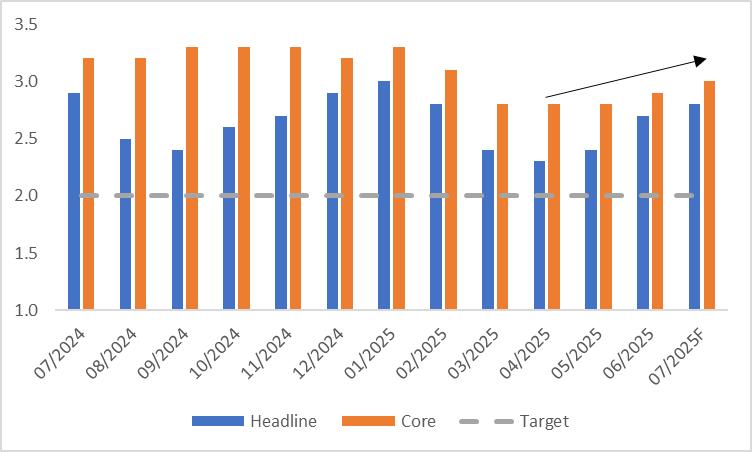

2025 年 8 月 12 日,美國發布了 7 月消費者物價指數(CPI)數據,這些數據與市場的普遍預期基本一致。從具體數據來看,在整體通膨層面,當月 CPI 年增 2.7%,與 6 月漲幅相同,同時低於 2.8% 的預期值;環比上漲 0.2%,符合預期標準,較 6 月的環比漲幅下降了 0.1 個百分點。 7 月核心 CPI 年增 3.1%,這一漲幅高於 3% 的預期值以及 6 月 2.9% 的漲幅,創下自 2 月以來的最高紀錄;環比上漲 0.3%,與預期相符,6 月的環比漲幅為 0.2%(圖 1和2)。

這份符合預期的CPI 數據為聯準會 9 月實施降息消除了阻力。目前市場對聯準會 9 月降息的預期機率已攀升至 95% 左右。受此消息推動,數據發布後,美股三大指數均呈現集體上漲態勢。

圖1:市場普遍預測與實際數據對比

來源:路孚特,TradingKey

圖2:美國CPI(%,年比)

來源:路孚特,TradingKey

整體通膨環較前期回落,主要得益於食品與能源價格的平穩表現 —— 食品價格環比持平,能源價格環比下降 1.1%。與之不同的是,核心通膨環比較 6 月有所上升,這主要源於服務通膨的回升。具體來看,服務通膨中的住宅項(如離家住宿價格較上季降幅收窄至 1%)和交通服務項(如機票價格較上季上漲 4%),二者對核心 CPI 季比的貢獻幅度較前期分別提升了 2.5 個基點和 4.9 個基點。

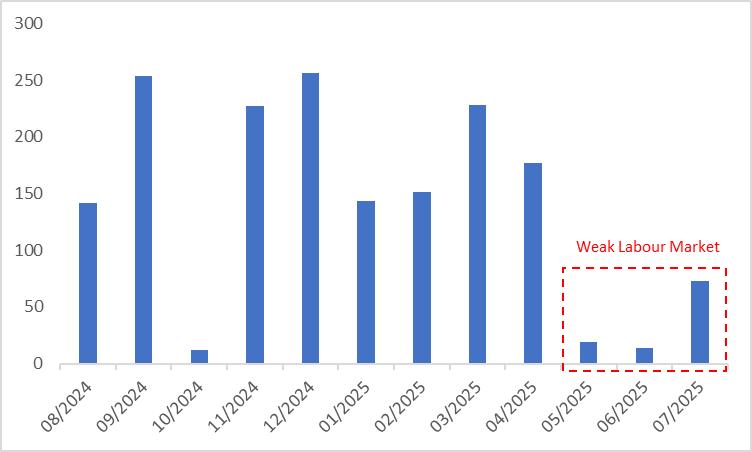

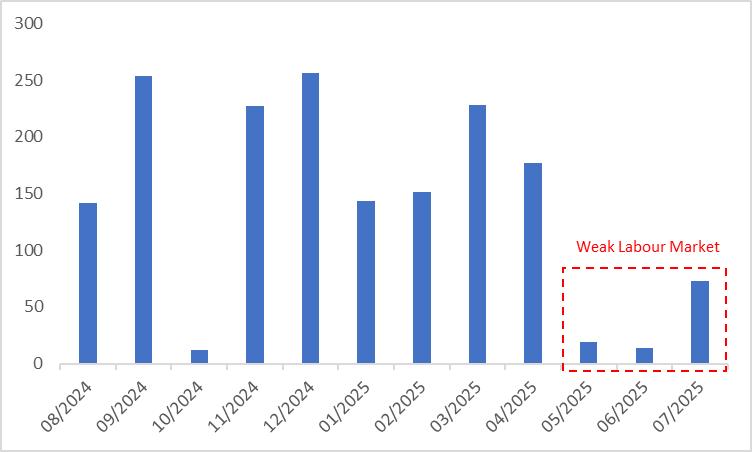

展望未來,雖然美國企業會將關稅成本轉嫁給居民,但鑑於川普關稅的力度較先前預期更為溫和,成本轉嫁速度的放緩或將使得關稅對物價的推升作用更為平緩。同時,租屋空置率的上升與勞動市場的疲軟(圖 3),讓我們對美國通膨的前景仍持樂觀態度。

圖3:美國非農業就業(000)

來源:路孚特,TradingKey

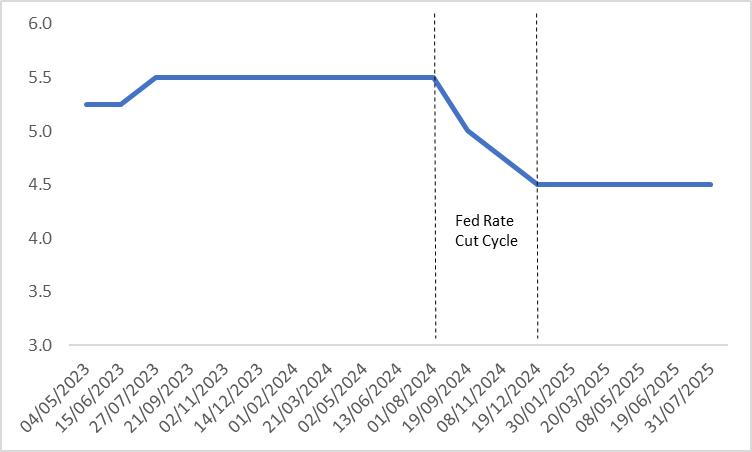

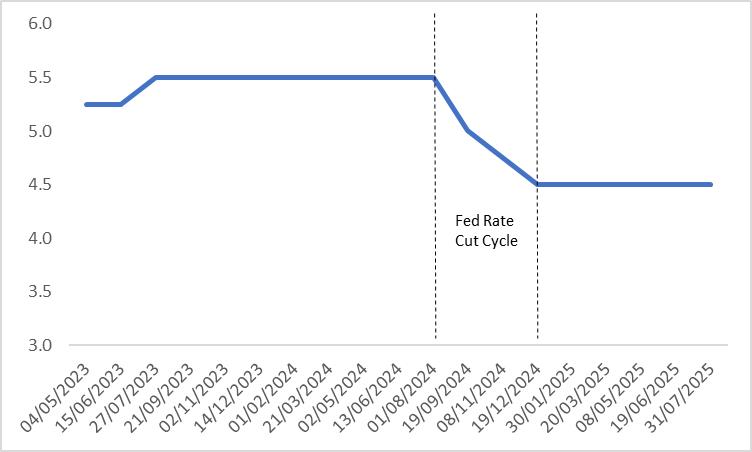

在通膨大幅回升風險較低的情況下,我們判斷聯準會於 9 月重新開啟降息週期(圖 4),且年內將實施三次降息,每次下調 25 個基點。財政政策層面,《大而美法案》—— 特別是其中涉及減稅的條款 —— 將為美國股市提供利好支撐。綜合上述因素,降息與減稅政策共同形成的推動作用,讓我們對未來 12 個月的美股走勢持樂觀看多態度。

圖4:聯準會政策利率(%)

來源:路孚特,TradingKey

美國CPI前瞻:繼續看多美股

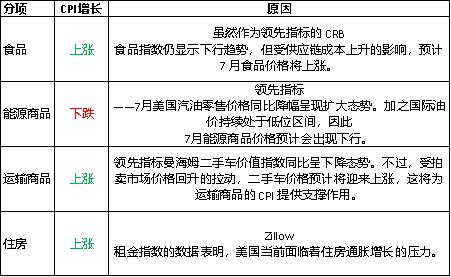

TradingKey - 2025 年 8 月 12 日,美國將公佈 7 月的 CPI 數據。據市場廣泛預測,整體 CPI 年漲幅預估達 2.8%,核心 CPI 年比漲幅預估為 3%,相較於 6 月,二者均上升 0.1 個百分點。對於市場的這些普遍預測,我們予以認可。從具體分類角度分析:受供應鏈成本上升影響,預計 7 月食品價格將上漲;美國汽油零售價格下跌疊加國際油價持續低位,或將導致 7 月能源商品價格下行;二手車價格上漲或將為運輸商品的 CPI 提供支撐;Zillow 租金指數數據表明,美國當前面臨住房通膨壓力。綜合而言,美國 7 月通膨走高的可能性較大。

展望未來,美國勞動市場的疲軟態勢或將導致經濟成長放緩。雖然近期通膨出現再度回升的苗頭,但經濟成長放緩會從需求端抑制通膨持續上升。基於此,我們推測通膨水準將在未來數月逐步走低。在經濟低成長與通膨回落的雙重背景下,聯準會預計在 9 月重啟降息進程。對股市而言,寬鬆的貨幣政策疊加《大而美法案》的減稅措施,可望力壓經濟疲軟的負面影響,因此我們對未來 12 個月內的美股走勢持看多觀點。

來源:Mitrade

正文

2025 年 8 月 12 日,美國將公佈 7 月的 CPI 數據。根據市場廣泛預測,整體 CPI 的年漲幅預計達 2.8%,核心 CPI 的年漲幅預計為 3%,相較於 6 月,二者均上升了 0.1 個百分點(圖1)。對於市場的這些普遍預測,我們予以認可。

圖1:市場普遍預期

來源:路孚特,TradingKey

CPI的分項分析如下:

綜合以上各分項情況判斷,美國 7 月通膨走高的可能性較大。若實際情況符合此預期,那麼美國 CPI 在 4 月觸底後,已達到連續三個月的上漲(圖 2)。

圖2:美國CPI(%,年比)

來源:路孚特,TradingKey

展望未來,美國勞動市場呈現的疲軟態勢(圖 3)或將為經濟前景增添變數。從市場普遍預測數據來看,今年第三季與第四季美國實際 GDP 的年增率預計分別為 1.3% 和 1%,這一數據意味著下半年經濟面臨的下行壓力將明顯加劇。雖然近期通膨出現了再度回升的苗頭,但經濟成長的放緩會從需求端抑制通膨持續上升。基於此,我們推測通膨水準將在未來幾個月逐步走低。

圖3:美國非農業就業(000)

來源:路孚特,TradingKey

在經濟低成長與通膨回落的雙重背景下,聯準會預計在 9 月重啟降息進程(圖 4)。而在財政政策方面,短中期內,《大而美法案》—— 尤其是其中的減稅相關條款 —— 將對美國股市構成利好支撐。綜合以上因素,降息與減稅政策形成的合力,有望力壓經濟疲軟帶來的負面影響,所以我們對未來 12 個月內的美股走勢持看多觀點。

圖4:聯準會政策利率(%)

來源:路孚特,TradingKey