9月全球央行分化:美股及外匯將如何變動?

TradingKey - 儘管 9 月全球主要央行的貨幣政策或將呈現分化態勢(聯準會實施降息,歐元區、英國及日本央行維持利率不變),但今年底前,除日本央行外,其餘三家央行的政策方向預計將趨於一致 —— 持續推進降息。受較為寬鬆的貨幣政策影響,我們預期美股可望維持上漲態勢。鑑於貨幣政策趨同,這三個經濟體之間的政策利差預計將難以大幅變動,因此歐元兌美元及英鎊兌美元大概率將維持區間波動。反觀日本,由於經濟成長回升,疊加日本央行貨幣政策與上述央行背道而馳,日元預計在短期內走強。

來源:Mitrade

正文

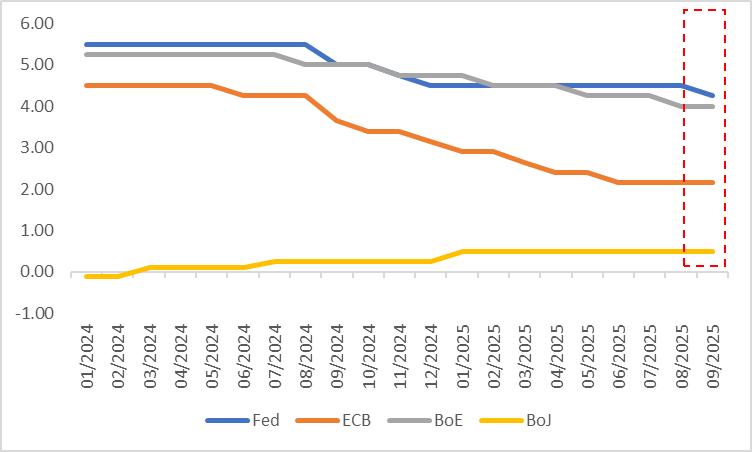

市場普遍預計,聯準會在 2025 年 9 月 17 日降息 25 個基點,把基準利率降至 4.25%。到了 9 月 18 日,英國央行和日本央行預計會保持利率不變,分別維持在 4% 和 0.5%。而在 9 月 11 日,歐洲央行決定將利率維持在 2.15%,這項決策符合市場預期(圖 1)。由此可見,9 月全球主要央行的貨幣政策將出現一定程度的分化(圖 2)。那麼從下個月起,央行們的利率會如何改變?又會對美股和外匯產生怎樣的影響?

圖1:市場普遍預測或實際數據

來源:路孚特,TradingKey

圖2:全球主要央行基礎利率(%)

來源:路孚特,TradingKey

美國方面,8 月非農就業人數僅增加 2.2 萬人,這一數值遠低於市場先前的預期;同時,6 月非農數據已被修正為負值。雖然目前再通膨的訊號較為突出,但 CPI與 PCE整體仍處於可控範圍。在這樣的情況下,預計聯準會會更關注勞動市場呈現出的疲軟狀況,除了預計在 9 月 17 日下調利率 25 個基點外,年內還可能額外實施兩次降息。

歐元區方面,其CPI一直處於歐洲央行設定的目標水準附近,短期內該地區面臨的再通膨風險預計較低。加之歐元區經濟前景不容樂觀,在 9 月 11 日歐洲央行決定維持利率穩定後,該行後續預計將持續推進降息。到 2026 年上半年,歐元區預計將進入低利率時期。

英國方面,7 月該國經濟成長率已停滯不前。無論是近 3 個月還是近 6 個月,其平均增幅均維持在 0.1%,這樣的數據足以說明英國經濟正處於低迷之中。除此之外,自去年 9 月起,英國的整體 CPI 與核心 CPI 就始終呈現上升態勢。經濟低成長疊加高通膨的現象,意味著英國正逐漸步入滯脹階段。我們預期在 9 月 18 日英國央行暫停降息後,該央行仍會採取逐步降息的措施以緩解經濟下行壓力,不過大幅降息的機率相對較小。

日本方面,今年第二季實際 GDP 較上季成長 0.5%,這數據高於市場普遍預估的 0.3%,也高於第一季的 0%。雖然日本通膨已從高峰逐步降低,但短期內 CPI 預計仍會大幅高於日本央行設定的 2% 目標。儘管近期日本首相辭職帶來了不穩定性,但其經濟仍展現出強勁的復甦勢頭,並且通膨水平持續處於高位。有鑑於此,我們預估日本央行在 9 月 18 日維持利率不變之後,會再次轉向鷹派立場,於 10 月重啟升息進程 。

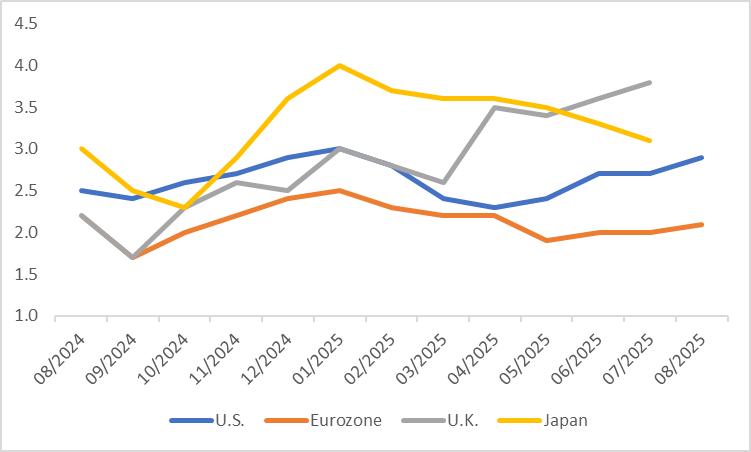

圖3:全球主要已開發經濟體CPI(%,較去年)

來源:路孚特,TradingKey

總的來說,儘管 9 月全球主要央行的貨幣政策或將呈現分化態勢(聯準會實施降息,歐元區、英國及日本央行維持利率不變),但今年年底前,除日本央行外,其餘三家央行的政策方向預計將趨於一致 —— 持續推進降息。受較為寬鬆的貨幣政策影響,我們預期美股可望維持上漲態勢。鑑於貨幣政策趨同,這三個經濟體之間的政策利差預計難以大幅變動,因此歐元兌美元及英鎊兌美元大機率將維持區間波動。反觀日本,由於經濟成長回升,疊加日本央行貨幣政策與上述央行背道而馳,日圓可望在短期內走強。