歐洲央行7月利率決議點評:歐元多頭需慎中期反轉

TradingKey - 2025年7月24日,歐洲央行(ECB)對外發佈了政策利率決議。 和市場的普遍預判相同,該央行選擇維持三大政策利率不變,其中存款便利利率依舊保持在 2% 的水準。 本月利率維持穩定,主要基於兩方面的考慮。

一方面與通脹狀況有關:薪資增長的粘性始終存在,短期內歐元區或許會面臨再通脹的風險。 另外,核心 CPI 仍高於歐洲央行設定的 2%政策目標。

另一方面涉及經濟增長:7 月的製造業和服務業 PMI 均高於前值,歐元區經濟出現了顯著的好轉。 基於這兩方面情況,歐洲央行暫時無需急於推行持續降息的舉措。

展望未來,特朗普的關稅政策會對歐元區經濟增長起到抑製作用,而經濟增速放緩將降低通脹上行壓力。 在這種情況下,歐洲央行實施更為寬鬆的貨幣政策的可能性較高。

從短期(0-3 個月)來看,全球範圍內的去美元化趨勢仍是影響外匯市場走向的核心因素,這一趨勢會給美元指數帶來下行壓力,歐元匯率也會因此獲得階段性支撐,所以歐元兌美元的多頭仍有獲利機會。

不過從中期(3-12 個月)分析,若歐洲央行持續降息,預計會對歐元匯率形成壓制。 由於歐元兌美元大概率呈現先上漲后下跌的走勢,歐元多頭在交易時,需要關注這一貨幣對在中期可能出現的趨勢反轉。

來源:TradingKey

正文

2025年7月24日,歐洲央行(ECB)公佈了政策利率決議。與市場的普遍預期一致,該央行決定保持三大政策利率穩定,其中存款便利利率持續維持在 2%(圖 1)。

圖1:市場普遍預測與實際數據對比

%20(2).jpg)

來源:路孚特,TradingKey

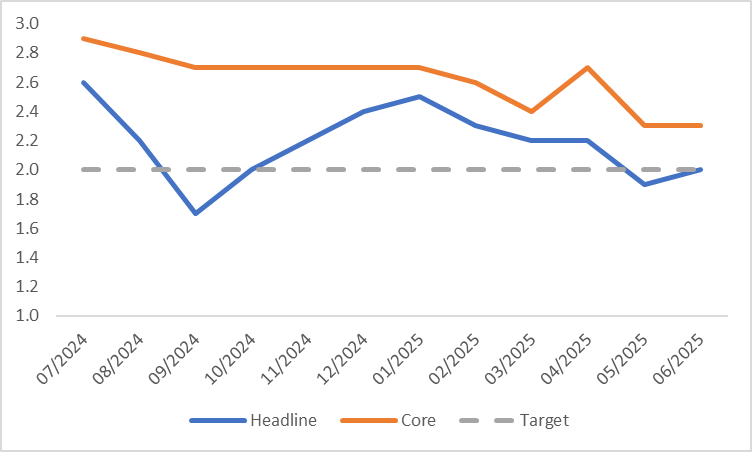

7 月利率之所以維持不變,主要有兩方面的考量。一方面與通膨情況相關:雖然整體 CPI 年漲幅從 1 月的 2.5% 大幅回落至 6 月的 2%,但薪資成長依舊處於高位。若薪資成長的黏性持續存在,短期內歐元區可能面臨再通膨的風險。歐洲央行重點關注的核心 CPI 仍有 2.3%,超過了其設定的 2% 政策目標(圖 2)。由於薪資成長仍處高位且核心通膨水準偏高,這使得歐洲央行在 7 月難以繼續實施降息。

第二點與經濟成長相關:在貨幣政策和財政政策的共同發力下,歐元區經濟已明顯改善。從高頻數據來看,7 月綜合採購經理人指數(PMI)初值達到 51,較 6 月的 50.6 上升。具體而言,服務業 PMI 從 50.5 升至 51.2,製造業 PMI 則從 49.5 攀升至 49.8,創下 36 個月以來的最高值。鑑於此情況,歐洲央行暫時不必急於實施持續降息的措施。

圖2:歐元區CPI(%,年比)

.jpg)

來源:路孚特,TradingKey

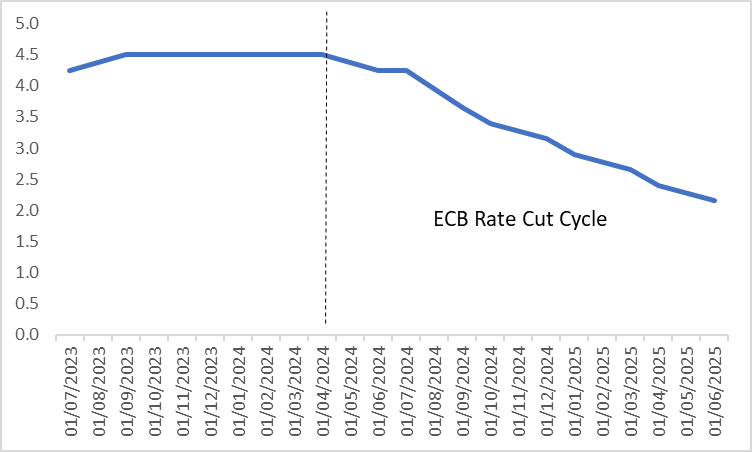

自 2024 年 6 月啟動降息後,歐洲央行(ECB)到現在已累積將政策利率調降 235 個基點(圖 3)。對於接下來的走勢,我們推測歐洲央行會在 9 月重新開啟降息,到 2026 年上半年,歐元區大概率會進入低利率階段。這一觀點的依據依然來自經濟成長和通膨兩個維度:從成長角度來看,歐盟經濟面臨的最大風險源自於美國的外交政策,像川普近期突然放出加徵 30% 關稅的風聲。一旦這類關稅政策導致歐元區乃至全球經濟成長下滑,歐洲央行極有可能推出更為寬鬆的貨幣政策。從通膨角度分析,經濟成長放緩或許會從需求端拉低通膨水準。歐洲央行 6 月的預測數據顯示,2025 年通膨率將穩定在 2%,2026 年的平均通膨率則為 1.6%。在通膨中樞逐步下移的情況下,歐洲央行在實施降息時,不必過度擔心通膨再度抬頭的風險。

短期內(0-3 個月),全球去美元化的浪潮仍會是影響全球外匯市場走向的關鍵變數。這種態勢會對美元指數帶來下行壓力,同時讓歐元匯率獲得階段性提振。因此,對於做多歐元兌美元的投資者而言,仍有獲利空間。但從中期(3-12 個月)來看,歐洲央行若持續推行降息政策,預計對歐元匯率構成抑制。鑑於歐元兌美元大機率呈現先漲後跌的走勢,歐元多頭者在交易過程中,需要留意這一貨幣對在中期可能出現的趨勢反轉。

圖3:歐洲央行政策利率(%)

%20(1).jpg)

來源:路孚特,TradingKey

TradingKey - 2025年7月24日,歐洲中央(ECB)將公佈政策利率決議。目前市場主流觀點認為,歐洲央行會維持政策利率不變,其中存款便利利率將維持在2%的水平,我們認同這項判斷。政策利率維持不變,主要基於兩方面考量:一方面,整體通膨的黏性特徵顯著,核心通膨仍高於該央行2%的目標;另一方面,2025年年初以來,歐元區經濟已步入復甦軌道,成長率明顯高於2023年和2024年的平均水準。在這兩大因素的共同作用下,7月維持政策利率穩定是合理選擇。

展望後續,川普的關稅政策將對歐元區經濟成長形成抑制,而經濟成長放緩會降低再通膨風險。在此背景下,歐央行採取較為寬鬆的貨幣政策可能性較大。從短期(0-3個月)來看,全球範圍內的去美元化趨勢仍是影響外匯市場走向的核心變量,這一趨勢將對美元指數構成下行壓力,歐元匯率也會因此獲得階段性支撐,因此歐元兌美元的多頭仍有盈利空間。但從中期(3-12個月)分析,歐洲央行若持續實施降息,預計對歐元匯率產生壓製作用。

來源:TradingKey

正文

2025年7月24日,歐洲中央(ECB)將發布政策利率決議。目前市場普遍認為,歐洲央行會維持政策利率穩定,其中存款便利利率將維持在2%的水平(圖1)。我們同樣持這項預期。

圖1:市場普遍預期

來源:路孚特,TradingKey

7月維持利率不變,主要基於兩方面原因。其一與通膨相關:儘管整體CPI年漲幅從1月的2.5%大幅降至6月的2%,但分類數據呈現出不同態勢。近期通膨的回落主要源自於能源價格下跌,而服務價格仍具有較強黏性。歐洲央行尤為關注的核心CPI仍達2.3%,高於其設定的2%政策目標(圖2)。鑑於整體通膨的黏性和核心通膨仍處於較高水平,阻礙了歐洲央行持續降息。

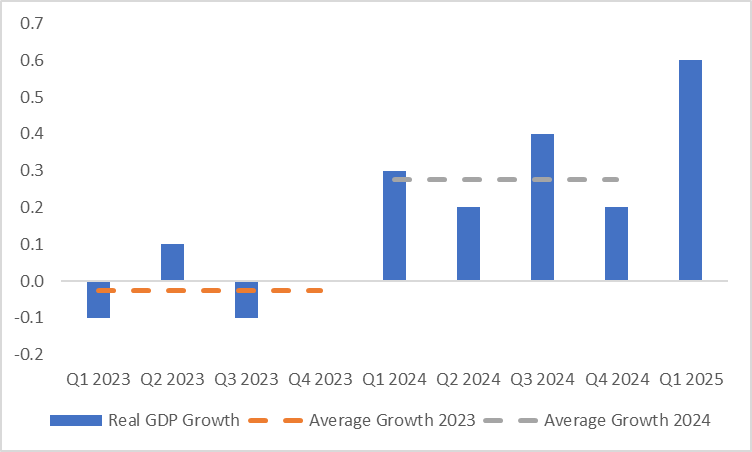

其二關乎成長層面:在貨幣與財政政策的協同作用下,2025年第一季實質GDP較上季成長0.6%,此成長率顯著高於2023年與2024年的平均值(圖3)。基於此,歐洲央行暫時無需急於推動持續降息措施。

圖2:歐元區CPI(%,年比)

來源:路孚特,TradingKey

圖3:歐元區實質GDP(%,季減)

來源:路孚特,TradingKey

歐洲央行(ECB)自2024年6月起開啟降息進程,截至目前,已累計下調政策利率 235 個基點(圖4)。展望後續,我們預期歐洲央行將於9月重啟降息週期,且至2026年上半年,歐元區可望步入低利率環境。這項判決仍基於成長與通膨兩方面因素:在成長層面,美國外交政策構成歐盟經濟的最大風險,例如近期川普突然提出加徵 30% 關稅的威脅。若此類關稅措施導致歐元區及全球經濟成長放緩,歐洲央行採取更為寬鬆的貨幣政策將是大概率事件。在通膨層面,經濟放緩可能從需求端對通膨形成抑制。歐洲央行6月的預測顯示,2025年通膨將穩定在2%,明年平均值則為1.6%。在通膨中樞下行的背景下,歐洲央行實施降息時,無需過度擔憂再通膨風險。

短期內(0-3個月),全球去美元化的趨勢,依舊會是左右全球外匯市場走向的核心因素。這情況會使得美元指數承壓下行,歐元匯率則能得到階段性的支撐。所以,對於歐元兌美元的多頭來說,依然存在著獲利的機會。不過從中期(3-12個月)角度分析,歐洲央行持續實施降息措施,預計對歐元匯率形成壓制。

圖4:歐洲央行政策利率(%)

來源:路孚特,TradingKey