逆向投資系列:觸及四年新低的石油價格是否迎來趨勢反轉?

1. 前言

TradingKey - 當前,全球市場都在屏息凝視,靜待美聯儲9月FOMC會議的最終決議,這情景和去年同一時期幾乎如出一轍(美聯儲在去年9月突發性意外降息50bp)。儘管鮑威爾在此前全球央行會議上發表了相對鴿派的言論,但是市場需要同步關注8月美國通脹和就業資料,並以此作為研判美國9月是否降息和降息幅度是否超過市場預期的主要依據。

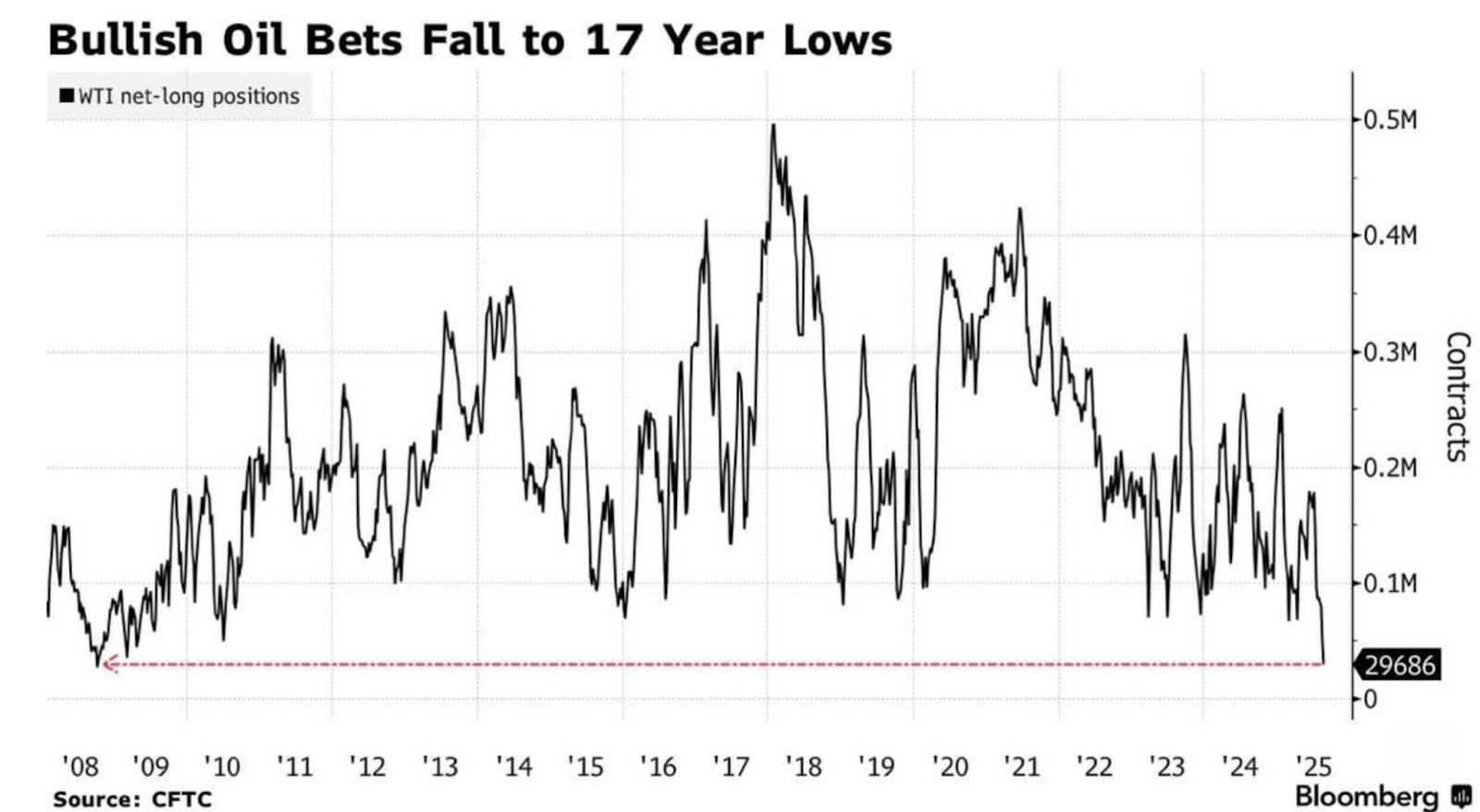

與此同時,ICE布油(布倫特石油)和WTI原油價格已經分別觸及最低66和63美元/桶的價格,處於2021年以來的最低水準附近,而市場對原油的情緒更是處於20年以來的冰點水準區間。

Data Sources: Bloomberg, TradingKey As of: August 28, 2025

緊接上一篇有關大宗商品的綜述報告——《美國製造業重啟與美元走弱:為何大宗商品ETF會成為下一個投資前沿?》,石油作為大宗商品中的最重要的組成部分之一,常常被投資者關注。因此,本篇文章旨在以石油價格的基礎研究框架對中長期石油價格進行一定判斷,希望為投資者提供一些指引。

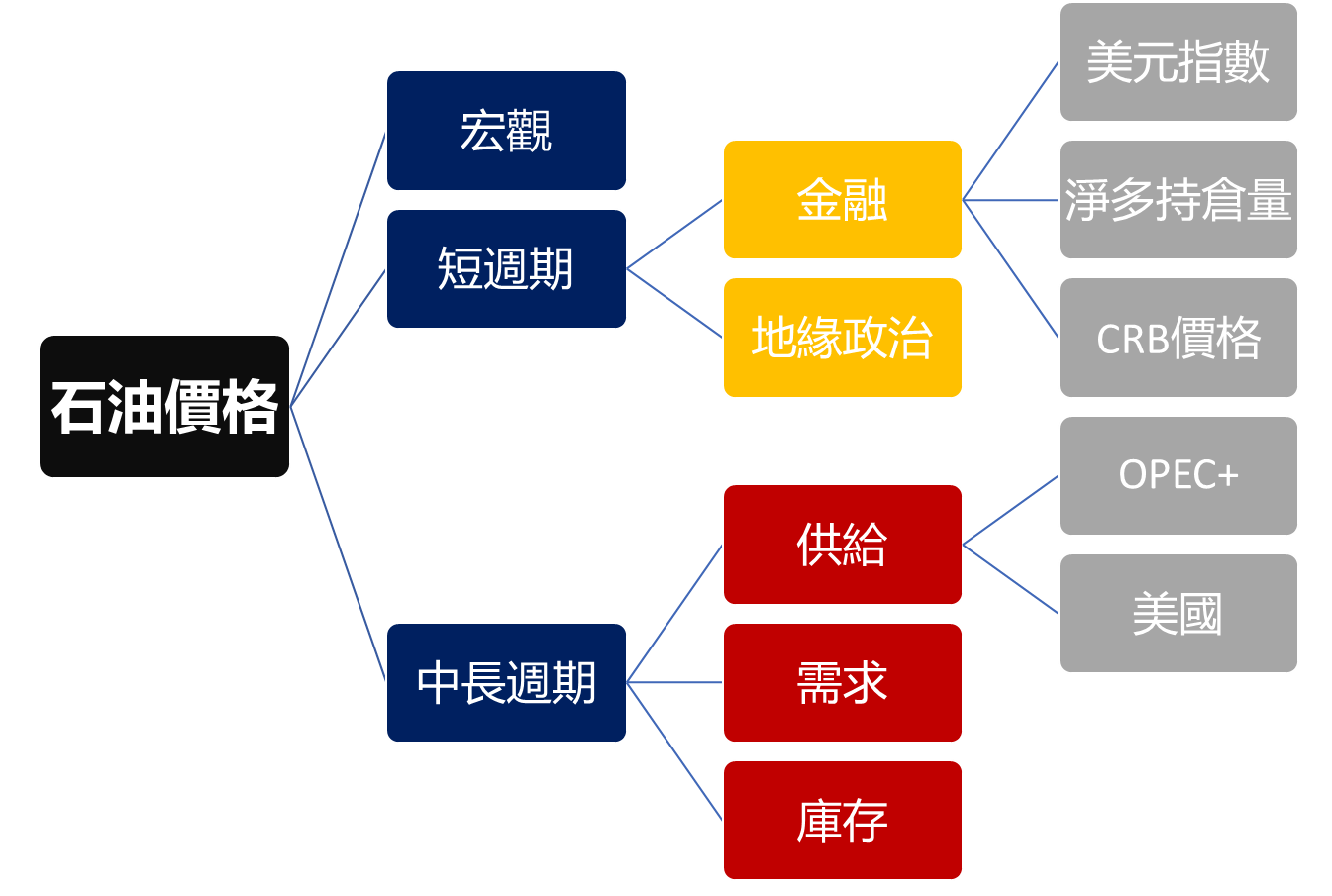

2. 石油價格的研究框架

與黃金不同,石油本身主要具有商品屬性,不具備金融屬性(貨幣屬性和投資屬性)。影響商品價格的主要因素仍然是圍繞供給-需求以及庫存,但經常也會受到金融、宏觀以及地緣衝突等其他因素的干擾。

3. 石油的供給

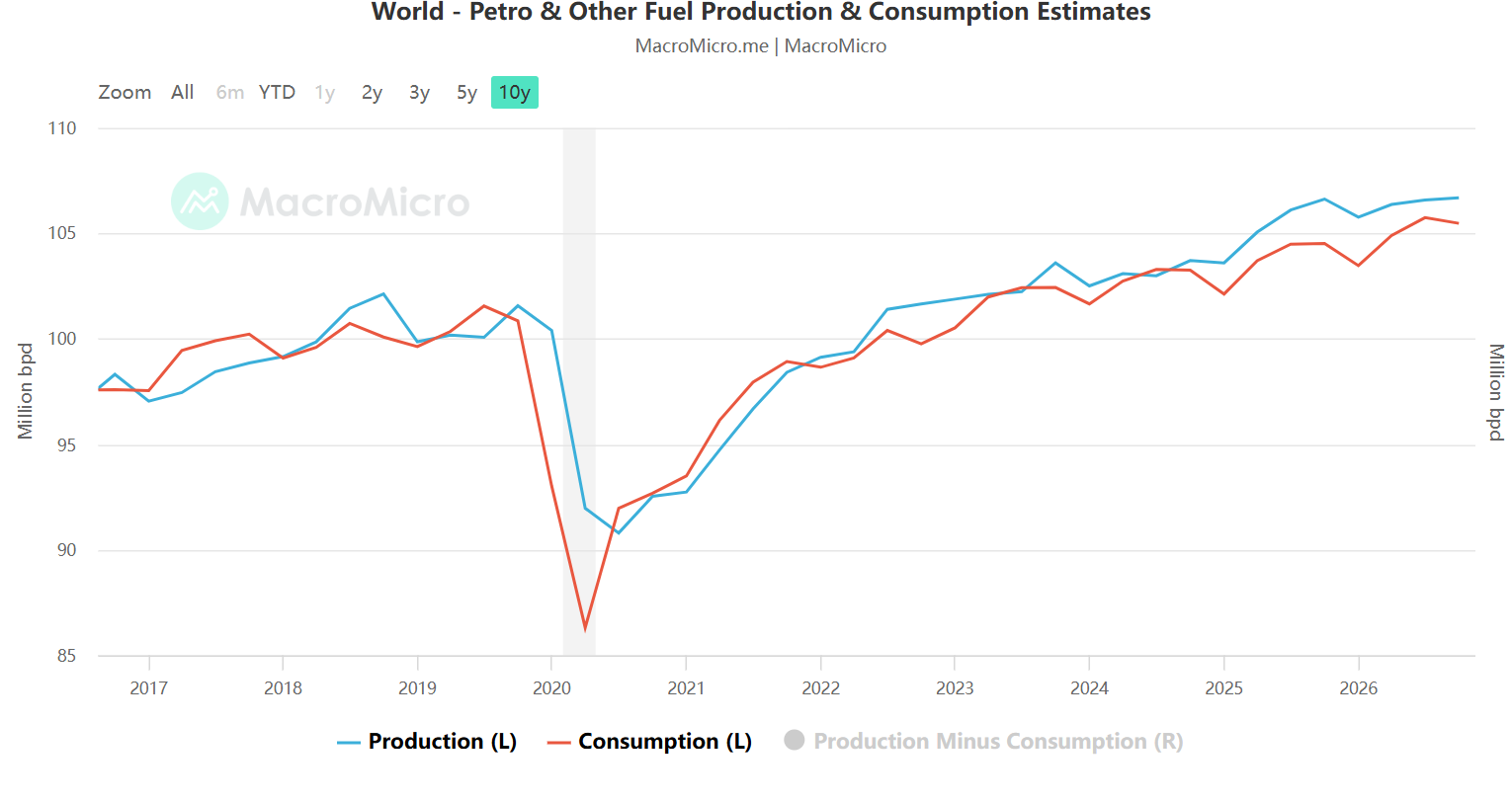

由於受到疫情影響,當前全球原油供給彈性明顯增強,2020年產量受疫情影響較2019年下降643萬桶/日,隨後在全球貨幣超發、製造業恢復以及石油企業資本開支增長的多重因素驅動下,全球原油產量逐步回升,過去4年連續保持增長,2024年全球年均產量已經增長至103(百萬桶/日),已經超過疫情前的水準。

自OPEC和與俄羅斯為首的10個非OPEC石油輸出國合併為OPEC+後(2016年組成,亦被稱為維也納集團),全球原油的供給格局已經形成了OPEC+和美國的雙寡頭局面。

Data Sources: MacroMicro, TradingKey As of: August 28, 2025

3.1 OPEC+

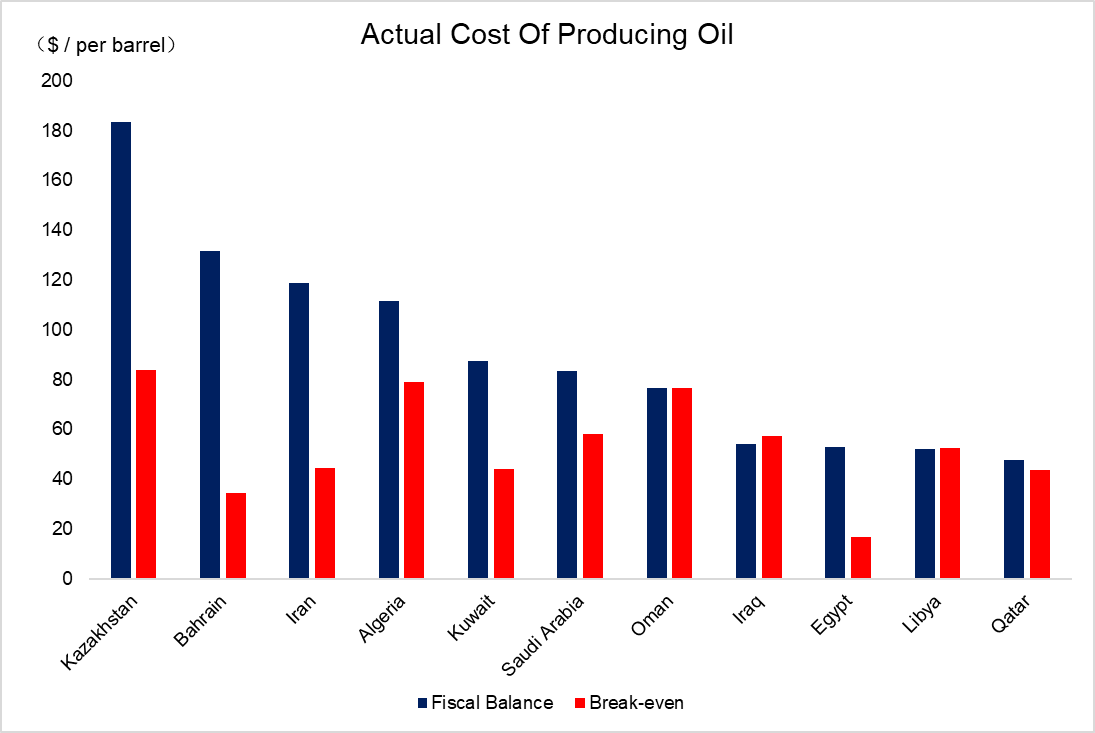

首先,石油供給端的分析前提的核心假設是遞減率,即全球油量儲備會逐步遞減和下降,除非新油田的發現或新技術的誕生和應用(美國將水裡液壓技術應用於葉岩氣開採)。截止2024年年底,全球已探明的原油儲量為1.77萬億桶,其中OPEC儲量為1.22萬億桶,占全球70%的份額。按照當前的全球石油儲備以及日均消費量來計算(平均1.05億桶/日),當前全球石油儲備將來預計在40-47年之間將被完全耗盡。在這樣的前提下,石油供給端的彈性主要來自於收益(價格-成本)的波動。在這裡有一定的誤區在於,很多人認為中東地區石油開採成本極低,因此產油國對於下游價格降幅的容忍度更高。事實上,以沙特、阿聯酋乃至俄羅斯為代表的能源出口國來說,通過出口石油賺取的順差應該以補貼該國財政的盈虧平衡點作為“合理成本”,而非簡單的開採成本。在這一前提下,多數中東產油國的成本已經不再是過去想像的10-15美元/桶,其中哈薩克成本最高,在2021年已經達到183.5美元/桶,而沙特、伊朗也分別在83.6和118美元/桶的價格。

Data Sources: IEA, TradingKey As of: August 28, 2025

OPEC 組織在未來 12-18 個月內仍具備約 200 萬桶 / 日的理論增產空間,但實際執行將高度依賴沙特、阿聯酋等核心產油國的政策選擇。在當前油價下跌環境下,考慮到各國實際生產成本,進一步增產的概率較低。若油價跌破 60 美元 / 桶,OPEC + 存在暫停增產甚至啟動新減產的可能性。

3.2 美國

美國原油產量隨著葉岩油技術革命後穩步增長,日均產量自2009年後快速攀升,當前已經達到日均1330萬桶的水準左右,從此前的全球石油消費和進口大國轉變成全球第一大原油產量國,而且隨著大漂亮法案的落地,特朗普對於未來能源出口進一步增長勢在必得。

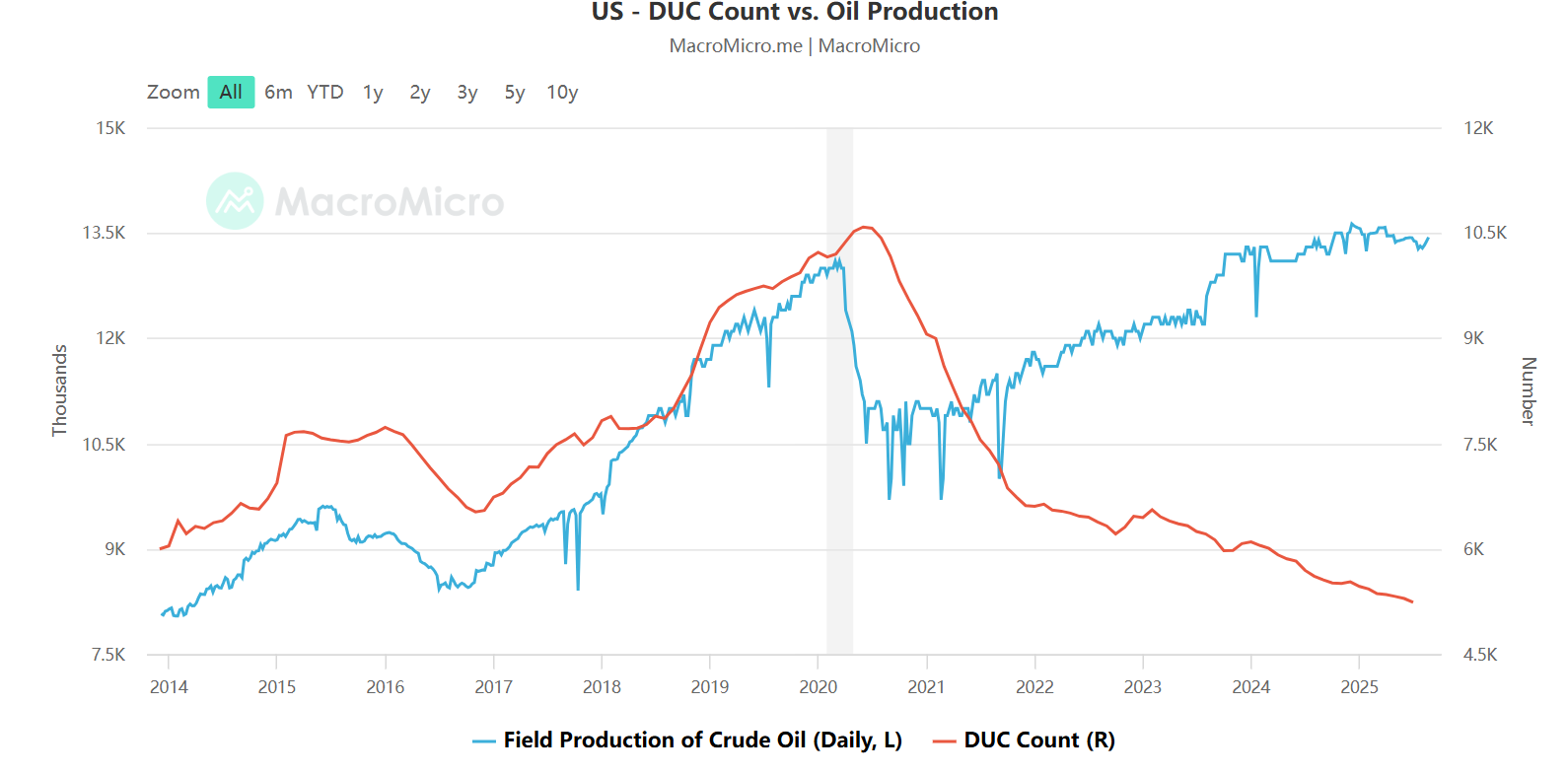

但事實上,由於美國葉岩油的建設週期相對較短而衰減又非常快,平均4-6個月左右可以建成(對比中東國家建設週期在3年左右),但第二年單油井的日均產量將快速下降70%,第三年下降30%。因此,油價的變化會較大程度上影響投資商的資本開支意願。相反,美國原油鑽機數的變化又反過來對後續原油產量存在一定的指引作用,超預期的油井數量的變化也對產量和後續價格造成影響。

因此,DUC數量(廠商投入資本進行勘探,建造完後尚未啟用的油井)可以作為觀察未來美國石油產量潛在增加量的有效先行指標。可以看到,截止到2025年7月底,美國DUCs數量僅為5238口,已經處於過去12年以來的最低水準。反映了葉岩油生產商面對未來全球石油需求前景的不確定性選擇克制進一步增產,固定投資意願下降,也代表了美國石油的未來潛在供給端處於較低水準。

Data Sources: MacroMicro, TradingKey As of: August 28, 2025

4. 石油的需求

從中長期的角度來看,原油需求是和全球經濟增長息息相關的。疫情之後,全球經濟逐步回暖,全球年均原油消費水準也在2022年之後回歸至疫情前水準,標誌著疫情對於全球經濟影響的明顯消退。儘管俄烏衝突等地緣戰爭的爆發對全球石油供給端形成了衝擊,但需求端持續保持穩定的增長。

往後來看,未來5年全球經濟增速大概率較過去5年有明顯的降速(IMF最新預測2025年、2026年全球經濟增長率分別為2.8%和3.0%),這意味著原油需求增長也將會是溫和的。以中、美前兩大石油消費國為例,終端的需求與宏觀經濟呈現非常明顯的正相關關係,而各國製造業PMI與原油消費量呈現直接對應關係。

5. 石油的庫存

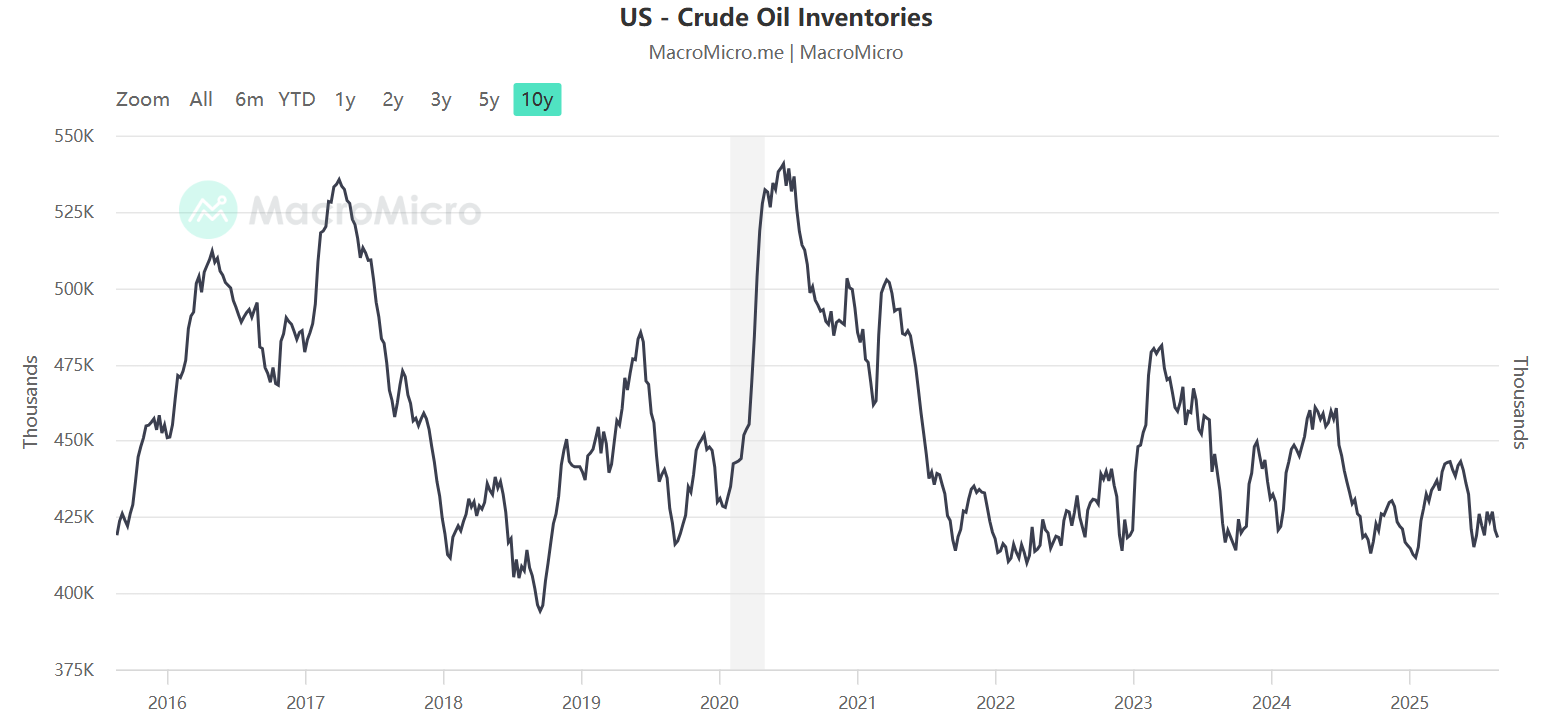

一般情況下,原油庫存的變化會導致成品油價格同樣發生改變,反之亦然。石油的庫存週期主要分成了四個階段——主動去庫存(需求下降,庫存下降)、被動去庫存(需求上升,庫存下降)、主動補庫存(需求上升,庫存上升)以及被動補庫存(需求下降,庫存上升)。從美國的庫存量來看,我們發現美國在2020年以來原油庫存(包含戰略儲備)持續下降,整體庫存從峰值21億桶/周度下降到最新16.5億桶/周左右水準。當前美國石油儲備和戰略儲備已經降至2000年左右的水準。未來繼續大幅下降的可能性較低,反而隨著降息週期的再次啟動,實體經濟對於能源的需求逐步增長,進入補庫存階段。

Data Sources: MarcoMicro, TradingKey As of: August 28, 2025

6. 其他因素的影響

上述供需關係和庫存水準更多的是決定石油中長期價格的主導因素,除此之外,影響油價變動的因素錯綜複雜,其中地緣和政治因素更容易對短期價格表現產生較大的影響。

例如近期,特朗普會見普京,推動俄烏進行和平談判,一旦落地有望解除對俄經濟制裁,俄羅斯石油出口進一步增長,對油價形成利空。但各方利益和國際局勢錯綜複雜,以單方面犧牲烏克蘭利益為代價難以贏得美國諸多盟友的支持。又比如,近期美國對委內瑞拉的突發性行動,也是圍繞石油供給控制權展開的軍事行動。以上種種地緣政治因素往往會造成短期油價的變動,但難以預測,因此並不在我們的考慮範圍內。

7. 結論

綜上所述,我們可以得到一條相對容易理解的投資路徑:影響國際油價的因素眾多繁瑣,但以商品屬性為主的石油,供需結構仍然是決定油價中長期變化的主導因素。全球經濟增速預期決定需求變化,但彈性相對較低,而生產國會通過供給端對價格形成更加有效的調節和干預。

目前,全球油價已經觸及近4年來最低水準,導致對於油氣開採的資本支出連年下滑,潛在的供給不足;各國石油庫存儲備處於歷史較低水準,未來存在補庫存需求。當前油價反映的是在特朗普關稅戰影響下,未來全球經濟降速、OPEC+和美國以價換量,爭奪市場份額的悲觀預期。除非未來發生重大地緣突破(例如解除對伊朗、俄羅斯經濟制裁)或者出現嚴重經濟危機,否則國際油價在未來進一步大幅下挫的概率較低。在降息的預期背景下,以中美為代表的經濟體渴望再次進行大規模刺激經濟,全球對於傳統能源的需求增長反而有望推動價格趨勢反轉。