11 月社零點評:增速跌破 2%,疫情後最低點,問題出在哪?

今日公布了雙十一所屬的 11 月宏觀數據包,一起來看看表現如何(需注意,今年統計局直接揭露的成長率,會比按歷史數據計算得出的成長率高 1 至 2 個百分點左右,我們將以官方公布的口徑為準)。

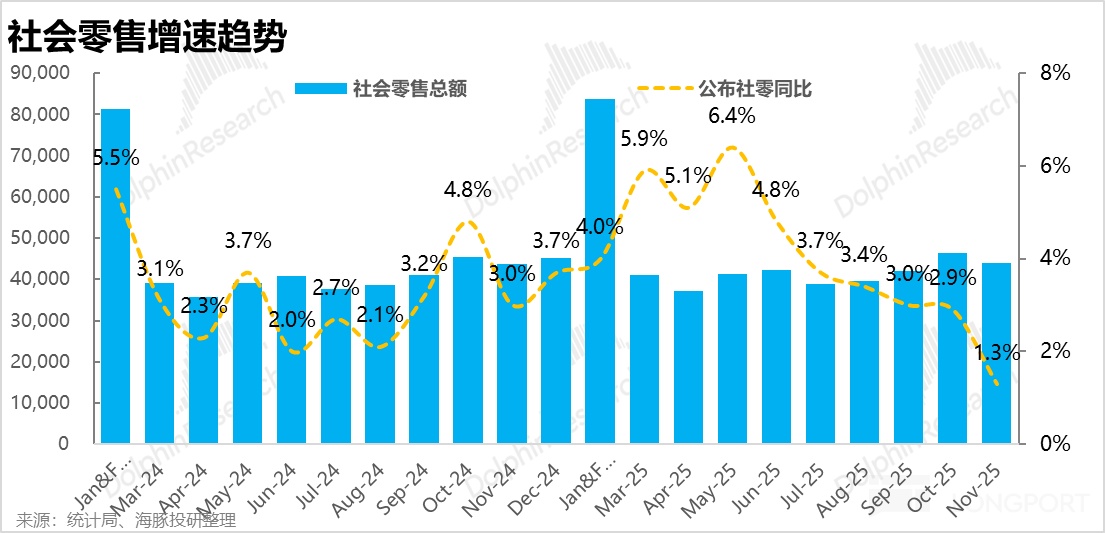

整體而言,本月社零總體成長率僅 1.3%,是疫情後(2023 年以來)的單月新低。如此疲軟的數據背後有哪些「合理」的誘因?以下海豚君將結合數據,從不同通路、不同品項深入探討問題究竟出在哪裡。

1、社零成長率創疫情後新低

根據統計局揭露,11 月國內社零總額年增 1.3%,較前幾個月約 3% 的水準再度大幅下滑。從數據上看,表現相當疲軟,也不幸證實了海豚君先前的擔憂,創下疫情後以來(2023 年開始)社零成長率的最低點。即便以 10、11 兩月的簡單平均成長率 2.1% 來看,也與上次低谷的水準相當(2024 年 9 月大反轉之前)。

那麼,有哪些「合理」的原因導致社零成長率如此之差?海豚君認為,原因包括:a. 去年國家補貼帶來的高基期影響,b. 雙十一大促已實質性成為「10 月大促」,導致消費前置。

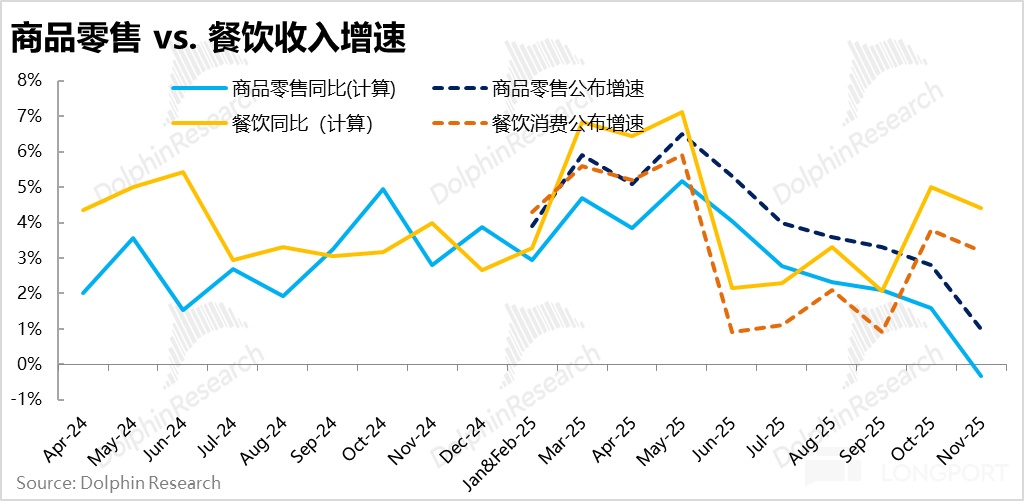

分消費類型來看,按統計局揭露的成長率,11 月的商品零售和餐飲消費成長率都較上季有所走弱。但從絕對成長率來看,餐飲收入在 9 月外送大戰最高峰過後,10 至 11 月的成長率都穩定在 3% 以上,表現不算太差。然而商品零售的成長率本月則驟降至僅 1%,是拖累整體社零的主要原因。後文我們將進一步從線上與線下、以及分品項的成長率,來探討導致商品零售下滑的原因。

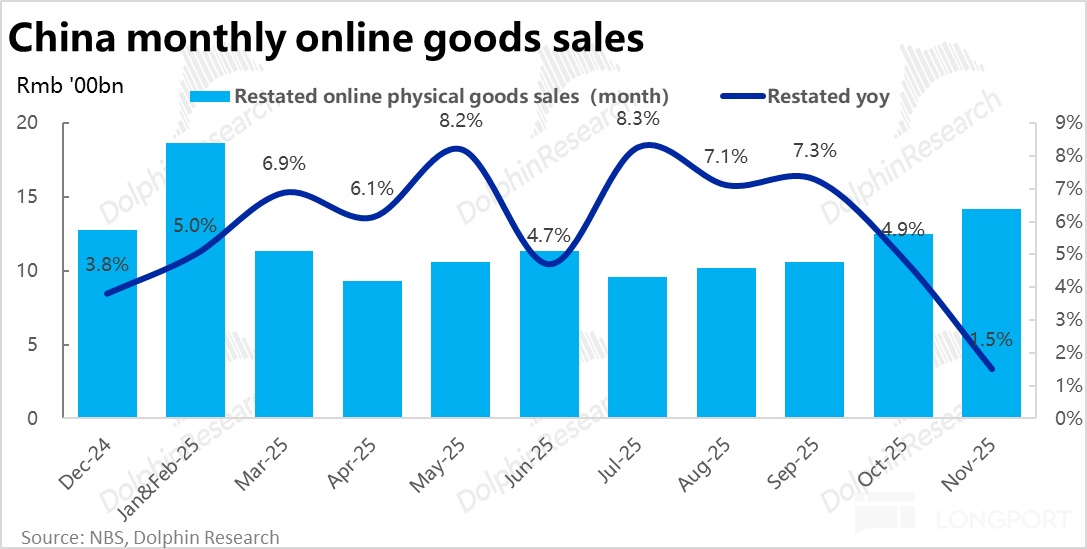

2、促銷活動錯位仍有影響,但線上通路並非「罪魁禍首」

由於國內主要電商平台的雙十一大促時間不斷提前,到 2025 年各平台的預熱已普遍提前至 10 月中上旬,第一波銷售高峰也基本在 10 月內就已消化完畢,因此本次電商大促前置導致線上銷售前置的影響依然存在,但看起來也沒有去年那麼明顯。

首先,不同於去年 10 月線上零售成長率先較 9 月顯著加速,到 11 月再大幅滑落,呈現一個很明顯的「倒S型」。儘管今年 10 月成長率確實也比 11 月明顯高,但較 9 月已有不小的下滑。換言之,實際 10 至 11 兩個月的線上實物銷售成長率都並不理想。

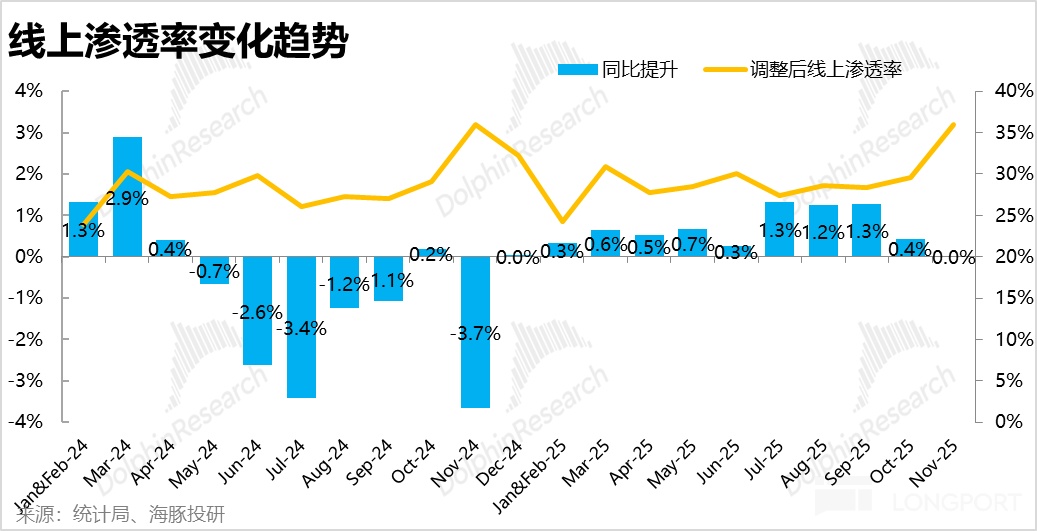

此外,從線上實物零售/剔除汽車外社零總額計算出的線上滲透率來看,也能看到 10 月年增 0.4%,而 11 月則年增持平。同樣 10 月比 11 月稍強,但也顯示11 月線上成長較弱是受到整體商品零售疲軟的影響,而非線上滲透率的負成長。

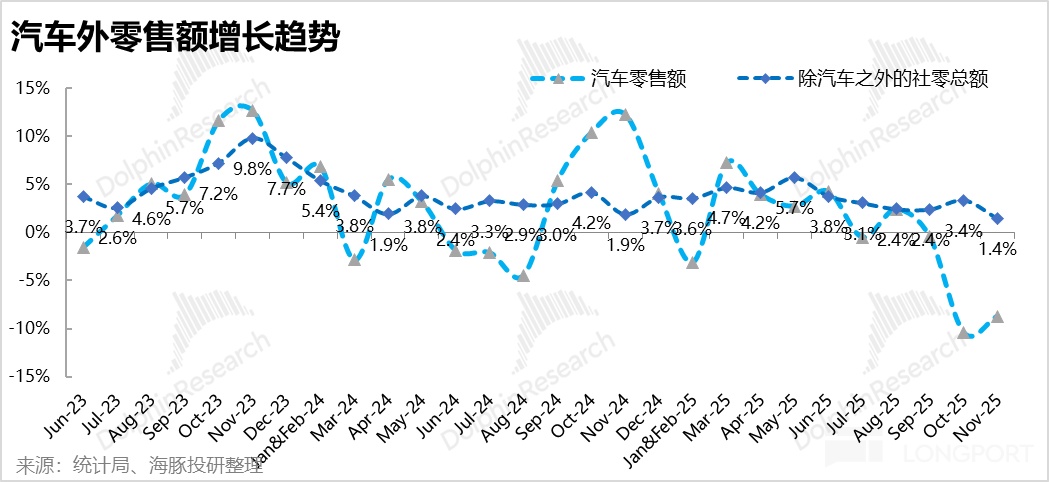

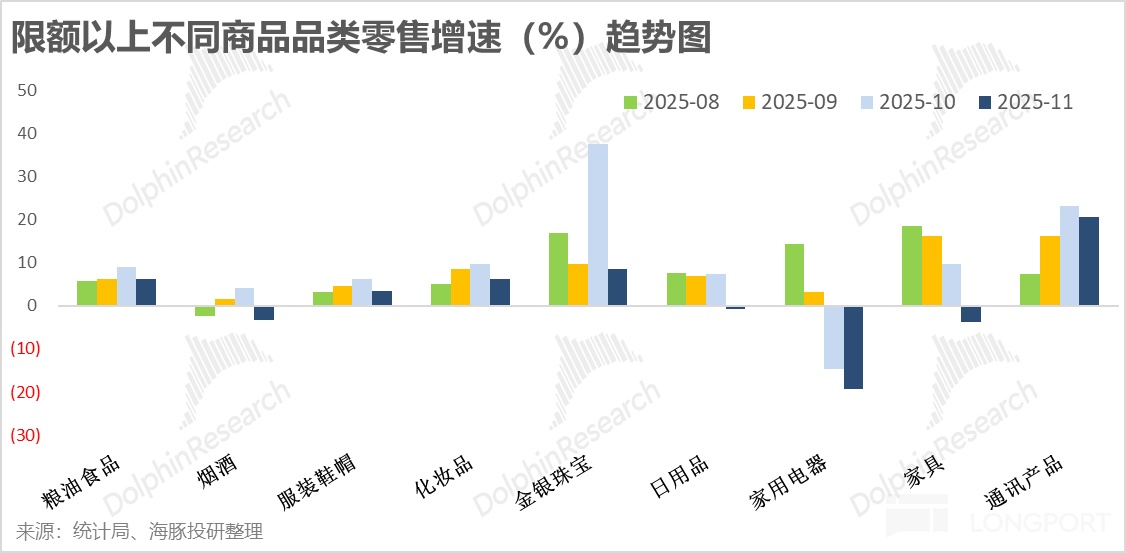

3、國家補貼退坡和汽車都是拖累,但其他品項表現也差強人意

分商品品項來看,哪些品項的拖累最為明顯?首先根據統計局揭露,占比最大的單項——汽車零售額 10 月和 11 月分別年減 6.6% 和 8.3%,而剔除汽車的社零總額本月成長 2.5%。因此,汽車零售的走弱是 10 至 11 兩月社零疲軟的重要影響之一。

同時,由於近期國家補貼的退坡和進入去年高基期,可以看到原先作為社零主要拉動品項的家用電器和家具的銷售都已顯著負成長,從拉動項轉變為主要拖累項。

不過,儘管沒有上述兩個品項表現那麼差,幾乎所有品項在 11 月的成長都較 10 月有所下降。其中煙酒和日用品的成長率同樣也跌入負值。所以不僅是汽車、家電這幾個大品項有拖累,可以說商品零售是普遍地走弱了。