與其說是金價在狂奔,不如說是紙幣在縮水:翻開五把尺子,看清黃金的真實水位

AI 播客

文章透過四把「尺子」,衡量當前金價是否昂貴。首先,以美股(標普500、道瓊斯指數)為參照,近期金價漲幅顯著,黃金對美股的相對價格處於歷史低位區間,顯示黃金在這輪週期中表現更強。其次,以黃金自身歷史的通脹調整後購買力計算,當前金價已創歷史新高,遠超1980年代高峰。再者,以貨幣供應量M2衡量,黃金相對貨幣總量的價格已接近歷史低位,顯示黃金在追趕被超發的貨幣,但近期漲勢也反映了央行儲備增加、地緣衝突等風險溢價。最後,以房產、石油、漢堡等實物資產衡量,黃金計價的房價及金油比均顯示黃金相對昂貴,但黃金的漢堡購買力大幅提升。總結指出,雖然黃金相較自身歷史處於高位,但若與高估值的美股、債券比較,則顯得相對堅挺;與房產、能源等實物資產比較,則顯示後者相對便宜。黃金價格反映了對未來不確定性的定價。

如果把時間往回撥十年,大媽們在櫃檯前搶金條、被全網嘲笑接盤俠的畫面,很多人應該還有印象——那時候買金子被當成不懂理財的反面教材。可一轉眼,當年的笑話變成了今天的買不到的價格,曾經被群嘲的接盤,在時間的座標上,悄悄變成了上車早。

回到現在,當黃金漲到5000多美元一盎司的時候,很多人感覺太貴了,漲這麼高,還怎麼買?

但貴從來不是一個孤立的數字。

任何資產的價格,本質上只是它和參照物之間的比值:一杯咖啡50塊,在月薪五千的人眼裡是奢侈,在月薪五萬的人眼裡只是日常。黃金也一樣,脫離了參照物去談貴賤,只是在盲人摸象。

所以,黃金漲到今天這個位置,到底貴不貴,關鍵不在於絕對數字,而在於你手裡拿的,是哪一把尺子。這篇文章帶你把人類財富史上最沉、最有分量的幾把尺子一一搬出來,對準黃金,重新量一量體溫。

第一把尺子:用美股來量黃金

在華爾街的語境裡,股票代表的是人類的進取心和對未來的樂觀,而黃金則代表著人類的恐懼與防線。這兩者的博弈,構成了過去一百年財富遷移的主軸。

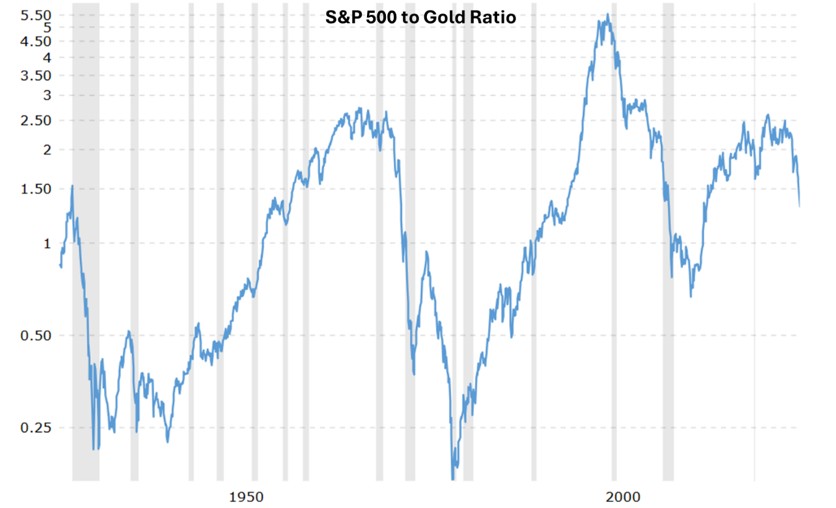

標普500/黃金:

有一個簡單卻深刻的指標:標普500指數的點位除以金價。這個比率告訴我們,買下代表美國頂尖生產力的全家桶,需要支付多少實物黃金。

來源:Macrotrends

截至2026年2月,這個比率大約在1.3左右,處在2014年以來的低位區間,也是過去十多年裡少見的黃金明顯壓過美股階段。 只看最近這一段,從2024年到現在,比率是從2上方一路被擠壓到1點幾,反映的是同一輪行情裡,金價的漲幅遠遠跑在指數前面——以黃金計價,美國最核心的一籃子資產,的確在本輪週期裡打出了一波相對折扣。

2008金融危機之後,憑藉盈利修復和科技成長,美股在相當長一段時期裡顯著跑贏黃金,S&P 500 / 黃金比率從 1 左右一路抬升到 2、3 上方,講的是一個股權資產占上風的故事。 但進入2020年代後,這條線先是在疫情衝擊中劇烈拉扯,然後從2024年開始掉頭向下,回到了2010年代初的水準,說明黃金在這一輪宏觀環境切換中重新拿回了一部分話語權。

時間節點 | S&P 500 / 黃金比率 | 分析 |

1970 年代末 | ~0.17 | 滯脹+石油危機,黃金貴到極致,股票被踩在腳下 |

2000 年 | ~5.5 | 科網泡沫頂點,股市貴到離譜,黃金被遺忘 |

2009–2018 年 | 從~1升到2–3上方 | 金融危機後長牛,美股長期跑贏黃金 |

2020 年 | ~2.0 | 疫情衝擊下,美股在寬鬆中續命,黃金也漲但整體略遜一籌 |

2026 年初 | ~1.3 | 標普在高位、黃金在高位,但這輪相對賽跑裡黃金占上風 |

這意味著,在這場黃金 vs.美股的長跑裡,過去十五年並不是黃金一路狂奔,而是經歷了一個先被股市壓制、再在新一輪不確定性中翻身的過程。每一次比率明顯走低的階段——無論是1970年代末、2000年代的危機,還是2020年後的疫情與地緣衝突——背後往往對應的是:一邊是對股市未來回報的猶豫,一邊是對黃金避險和保值功能的再定價。

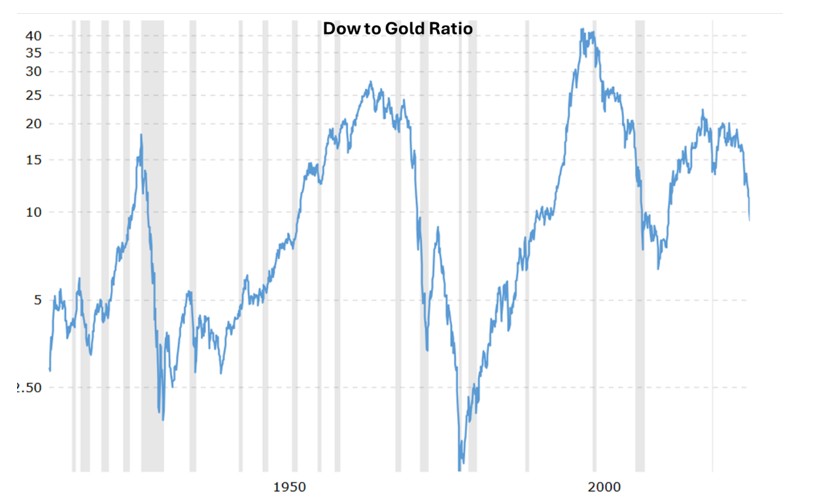

道鐘斯/黃金

如果把標的從標普換成道鐘斯工業指數,走勢和結論其實高度一致:道鐘斯/黃金比率從2019年約20倍,一路回落到2026年初的大約10倍,同樣反映了這幾年黃金在補漲、美股在讓位的過程。道鐘斯這條比率更多提供的是一個成分結構上的對照——它代表的是一籃子更偏傳統工業和金融的藍籌公司。

來源:Macrotrends

比率高的時候,說明市場願意為這類老經濟資產付出更多黃金,最近幾年比率一路從20壓到10,則說明哪怕是被視為最穩健的一批公司,在黃金面前的購買力也出現了實質性回落。現在的10–11倍,既不是2019年那種極度樂觀區間,也還沒退回到1980年、2011年那種幾乎全民躲進黃金的防禦極端,與標普/黃金給出的信號相互印證:黃金正在拿回更多定價權,但這場權力遷移仍處在進行時,而不是已經畫下句號。

第二把尺子:用黃金自己的歷史來量

通脹調整之後,黃金站在什麼高度?

很多人記得1980年那次黃金狂潮:金價短時間內沖到850美元一盎司,然後開啟長達二十年的熊市。 如果只看名義價格,現在5000多美元顯然遠勝當年。但四十多年的通脹,把美元的購買力稀釋了太多。

實際購買力

如果我們引入美國CPI,對貨幣購買力進行還原,故事就會變得非常諷刺。

1980 年那輪黃金狂潮的頂點是每盎司 850 美元。按四十多年累積下來的通脹折算,這個數字大約相當於今天的 3,400–3,500 美元。 換句話說,在金價來到3,500美元之前,我們看到的所有創新高,更多只是名義層面的突破;真正意義上超過1980年,其實是最近這一輪牛市的事。

過去幾年裡,金價曾多次短暫觸及或略高於這一通脹等價線,但在2025–2026這一輪,價格不僅穩穩站上了這一帶,而且一路推升到5,000美元上方。 從這個階段往回看,可以說是第一次在一個持續區間內,讓黃金在名義價格和通脹調整後的實際購買力兩個維度,同時明顯高懸於1980年那座高峰之上。

如果以美國 CPI 為基準,把1980年以來的金價都折算成按2025年購買力計的美元價格,長期平均大約在每盎司1,400美元。 按同樣口徑回推,2025–2026這一輪的高點,大致相當於每盎司3,500–4,000美元的真實價格,已經是這條長期均值的約三倍多。單從黃金自己的歷史視角看,結論非常直接:黃金此刻確實處在一個相對高位區間,已經遠遠超出了過去幾十年大部分時間裡所處的價格帶。

五個標準差外的講故事階段

如果統計學有情緒,現在的黃金模型大概已經崩潰了。

金融評論員Ruchir Sharma曾引用過一個模型:用通脹和實際利率去擬合金價。他發現,當前的金價偏離這條合理曲線約五個標準差。在正態分佈的世界裡,五個標準差的事件概率極低。

更關鍵的是,以往幾十年,黃金漲跌大體能用實際利率 + 通脹預期來解釋:實際利率下行,黃金上行,反之承壓。但從2023年起,這個關係開始出現明顯脫節——實際利率維持高位甚至小幅上行,黃金卻進入新一輪趨勢性上升。 世界黃金協會自己的定價模型也承認,最近這輪漲幅中,超過80%的變動來自風險與不確定性以及模型殘差,完全靠傳統因數根本解釋不了。

Sharma 把這種狀態稱為黃金的敘事驅動階段——進入了主要由敘事與情緒驅動的階段,而不是x。 上一次類似的階段,是1970年代末那次牛市尾聲,當時金價大約是模型估算公允價值的2.5倍,而現在,溢價水準已經逼近5倍。

這意味著:黃金正處於一場統計學意義上的極端溢價中,但值得注意的是,在金融危機或秩序更迭期,溢價往往會比人們想像的持續得更久。

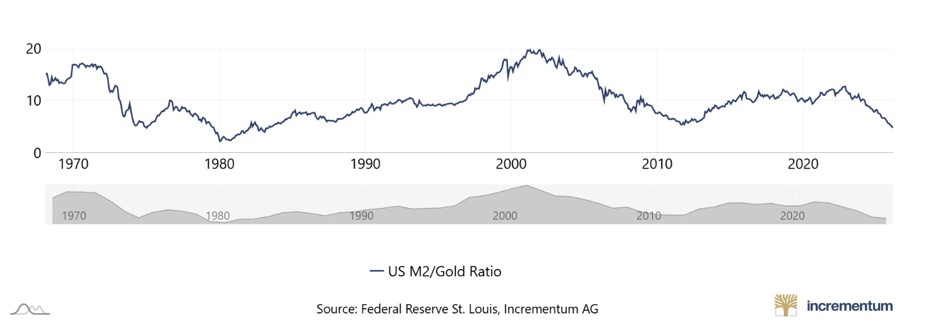

第三把尺子:用貨幣供應量來量

如果覺得 CPI 這種官方通脹指標太抽象,還有一把更直覺的尺子:直接拿美國的M2貨幣供應量除以金價,看一盎司黃金對應多少貨幣。

M2 / 黃金:到底是誰在追誰?

邏輯很簡單:如果央行持續擴表,而黃金總存量每年只溫和增長一點點,長期看金價應該大致跟著貨幣供應走。M2 / 黃金比率越高,意味著相對於貨幣總量,黃金的價格落後越多;越低則意味著黃金相對追上甚至超前了印鈔速度。

來源:InGoldWeTrust

1980 年黃金大牛市頂點,這個比率在 2 附近(黃金極度昂貴),2000 年左右美聯儲進入寬鬆但金價還在穀底,比率一度接近 20(黃金極度便宜),2022 年,比率還在 13 附近高位,到 2026年初,這個數字已經被壓到了大約5 一帶,創下數十年來的新低,從這一點來看現在的黃金已經從極度低估的一端走到了來到了更接近中樞、略偏貴的地帶。

儘管金價翻了倍,但相對於過去二十年美聯儲擴表的驚人速度,黃金其實只是在補漲。與其說是黃金在瘋漲,不如說是它在努力追趕那些被超發的貨幣。

更值得玩味的是,2023年之後,美國M2不再像2008–2021年那樣一路擴張,而是經歷了一段少見的收縮(縮表),但金價依然強勢上行。 這說明,這一輪漲勢已經不能簡單用貨幣超發→金價被動抬高來概括,背後更關鍵的驅動力正在轉向各國央行(尤其是新興市場央行)持續增加官方黃金儲備,對高債務、高赤字環境下法幣信用的長期擔憂,以及在地緣衝突和金融體系不確定性加劇時的額外溢價需求。

央行:從莊家變成信徒

這一輪金價推手,最大的力量不是大媽,而是全球央行。

自2022年外匯儲備凍結事件後,黃金從一種資產變成了各國主權安全的唯一底牌。當新興市場央行開始連續幾十個月掃貨時,他們考慮的不是估值,而是主權獨立。對於央行來說,只要美元信用還有裂縫,黃金就不存在太貴的問題,只存在夠不夠的問題。

第四把尺子:用實物資產來量

有時候,脫離金融市場的喧囂,去看看現實生活,反而能看清本質。

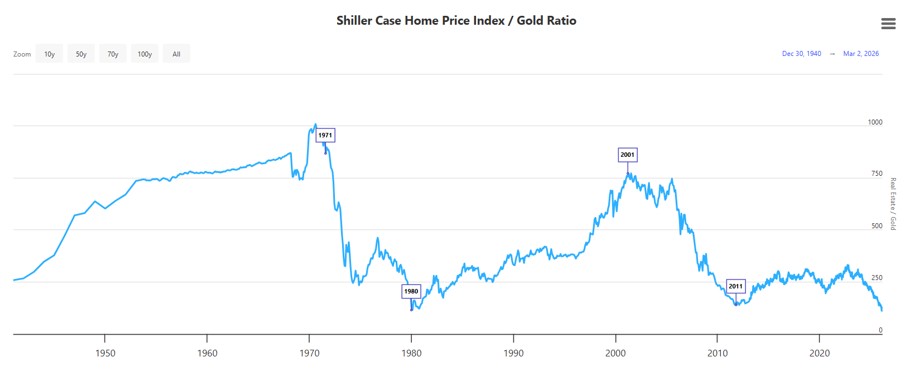

房子:黃金視角下的打折房市

如果你用黃金來衡量房地產,你會發現過去二十年世界並沒有變貴,反而變便宜了。

來源:LongtermTrends

從歷史上看,當房價/黃金比率跌到100-150盎司的時候,往往對應的是黃金牛市的中後段(例如1980年和2011年);當比率沖到600–800盎司時,對應的是房市泡沫、黃金被忽視的階段(例如2001–2006年)。

自2000年以來,房價/黃金比率整體是從高位一路下行,目前100–150盎司這一檔,已經非常接近前兩次黃金長牛見頂時的下沿區間。2002年,買套美國中位數價格的房子要700盎司黃金。到2026年,隨著金價破5000,這個數字跌到了接近100盎司,以黃金計價,美國住宅資產在二十年裡縮水了約80%。

當然,美元計價的房價本身並不便宜,很多城市的房價收入比還在歷史高位;但如果你的本位是黃金,故事完全反過來——不是房價漲得凶,而是黃金的購買力漲得更凶。

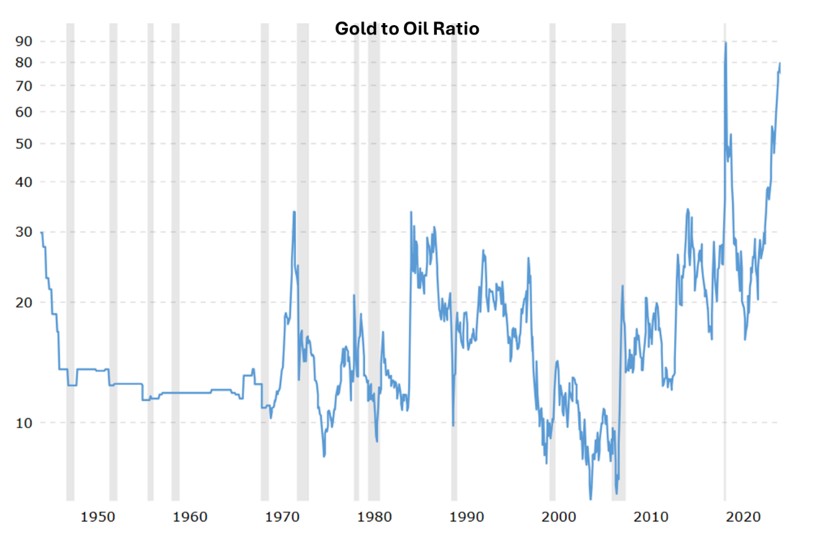

石油:一盎司金換回的燃料

再看能源,金油比本質上是一盎司黃金能買多少桶原油,既是商品內部的相對價格錨,也是地緣與宏觀風險情緒的晴雨錶。從19世紀末到今天,金油比的長期平均值大約在15-20之間。 目前這一比率大約在75附近,是歷史均值的近五倍,意味著黃金相對原油處在一個極端昂貴、而能源則相對極端便宜的罕見組合。

來源:Macrotrends

這透露出一個危險的信號:要麼是黃金貴得離譜,要麼是原油價格被壓制得太狠。歷史上,每當金油比沖到極端高位,後面要麼是金價回檔,要麼是油價補漲,要麼乾脆兩邊各走一半,最後都要往均值方向收斂。

不過,也可以從另一面理解,原油作為一個當前仍然廣泛依賴的能源品種,價格壓在這樣一個相對黃金的低位上,本身也是過去十幾年新能源敘事、ESG 投資偏好和週期性因素疊加的結果。

漢堡指數:黃金的漢堡購買力

如果你不關心房子和石油,只關心生活裡的一個漢堡,那一盎司黃金能買到多少個巨無霸漢堡?

2000 年美國巨無霸大約 2.2–2.3 美元,一盎司黃金能換出一百多個巨無霸。到 2020 年代中期,美國一隻巨無霸的價格已經漲到 5.5–6 美元區間,一盎司黃金大致可以兌換800–900個巨無霸。

用這種漢堡計價法看,黃金過去二十多年裡的現實購買力增長是驚人的:同樣一盎司黃金,能買到的標準化速食數量提升了一個數量級。 而漢堡本身的漲價,大體上只是和原材料、人工成本以及總體通脹同步。

這說明,黃金不僅在金融世界裡漲了很多,在真實生活裡也真真實實地變值錢了。

第五把尺子:把黃金放回整個資產譜系裡

前面幾把尺子,分別從黃金 vs.美股、黃金 vs.自己、黃金 vs.貨幣、黃金 vs.房子、石油、漢堡幾個維度給出了局部答案。最後,把黃金放回整個資產世界的全景之中,再看一次貴不貴。

資產維度 | 核心指標 | 狀態描述 | 結論 |

對比美股 | 標普500/黃金比率≈1.3 | 接近近十多年來低位區間 | 同處高位,但這輪相對賽跑裡黃金明顯跑贏美股 |

對比自己 | 通脹調整後金價 | 創歷史新高,約為1980年以來真實均值的三倍 | 站在自身歷史的高位平臺,安全邊際明顯收窄 |

對比貨幣 | M2/黃金比率 ≈5 | 逼近1980年以來的相對低位區間 | 相對美元貨幣池,黃金已經大幅吃掉過去幾十年的超發紅利 |

對比房產 | 房價/黃金≈100-150 | 靠近過去數十年的低位區間 | 以黃金計價,美國住宅資產長週期大幅貶值,房子相對黃金偏便宜 |

對比能源 | 金油比≈75 | 遠高於長期均值(約15–20),接近其4–5倍 | 黃金相對於原油處在極端昂貴、能源相對極端便宜的罕見組合 |

這張表告訴我們一個殘酷的現實:我們活在一個萬物皆貴的時代。不是只有黃金在高位,美股同樣站在估值金字塔的頂層——標普500的 Shiller PE(週期調整市盈率)在40倍左右,而它的歷史中位數只有十幾倍;巴菲特指標也長期停留在200%以上,遠高於所謂合理區間。 從偏離自身均值的角度看,美股比黃金更像是那個走得太遠的孩子。

更進一步說嗎,我們可以分成三個視角來看。第一個視角,是各自和自己的過去比——無論是黃金還是美股,相對於各自的長期平均水準都已經爬得很高,這意味著不管買哪一個,今天的安全邊際都遠不如十幾年前那麼厚。

第二個視角,是不同資產之間的相對位置——這幾年,黃金相對房子、相對石油、相對一籃子實物資產的價格漲幅格外突出,而房產、能源這些看得見摸得著的東西,在這些比價關係裡反而落在了歷史偏便宜的一側。

第三個視角,是對日常生活的真實購買力——如果用吃飯、住房、能源這些剛需來衡量,在過去二十多年的完整週期裡,黃金換來的實際生活總體是在變多,而同一時期,一樣金額的現金存款和大部分高估值長期債券,扣除通脹後的購買力卻在緩慢流失,這也是黃金相對于現金和債券能跑出長期超額回報的根本原因之一。

如果只看偏離自身長期均值這條統計標準,黃金當然可以被歸入帶有泡沫特徵的資產之列;但如果把視角放寬,放回到美股和高估值債券這一整片高估值金融資產一起審視,黃金更像是在泡沫世界裡相對更堅挺、更難被率先戳破的那類資產。與此同時,在和房產、石油等實物資產的橫向比價裡,又能清楚看到真正被壓在低位的,其實是那些更貼近現實世界的實物資產。

結論:站在金價面前的投資者

如果你相信全球化會繼續平穩運行、信用貨幣體系會永遠維繫尊嚴,那麼5,000美元一盎司的黃金,看起來就是一場離譜的集體誤判。

但如果你感覺那些舊的安全感來源正在鬆動——債務高到很難還清,外匯儲備不再絕對可靠,通脹一再捲土重來——那這一輪金價沖高,就更像是在把這些風險老老實實寫進帳本,而不是無緣無故地亂漲。

接下來,無論是繼續持有、逢高減倉,還是乾脆遠離這個市場,說到底都繞不開一個問題:心裡究竟更認同哪一種未來的世界秩序。

黃金的價格,本質上是人類對未來投下的不信任票。

它是在反復提醒我們:法幣的價值已經縮水到了面目全非的地步,在這樣的年代,真正需要小心的,未必是某一次買貴了幾成,而是有一天回頭一看,發現手裡的紙幣已經買不了多少像樣的東西,卻又幾乎沒有任何真正屬於自己的實物資產。

免責聲明:本文僅為投資教育用途,不構成任何投資建議。黃金及相關衍生品均存在價格波動風險。請根據自身風險承受能力,在充分瞭解相關風險後,獨立做出投資決策。