三張圖表解析為何銅價評級為「持有」

AI 播客

銅價上漲始於 AI 數據中心興起,銅已成為關鍵基礎設施。過去兩年漲幅逾 60%,儘管今年落後貴金屬,但供需結構性轉變使長期佈局具吸引力。銅已從週期性商品轉為結構性瓶頸,受電氣化、去碳化和供應鏈重塑驅動,對利率敏感度減弱。供應端因長期投資不足及地緣政治溢價面臨嚴峻限制,預計 2025 年起供應缺口擴大。需求端由建築週期轉向電氣化超級週期,電動車、電網強化及數據中心建設均推升銅需求。對投資者而言,銅是針對存續期和通膨的工業避險工具,代表對能源轉型支出、原料成本上升及供應衝擊的戰略性對抗。

TradingKey - 銅價的漲勢並非始於今年,而是始於 AI 數據中心的興起,在這些人工智慧背後的基礎設施中,銅已成為不可或缺的基石。過去兩年,銅價漲幅超過 60%。儘管其今年以來的表現落後於貴金屬,但供需結構性的轉變顯示,銅的長期佈局依然極具吸引力。

從週期性大宗商品轉向結構性瓶頸

數十年來,銅價與全球經濟週期同步波動。價格隨製造業和房地產起伏,使該金屬贏得了「銅博士」的稱號。然而,這一框架正在瓦解。世界正處於電氣化、去碳化和供應鏈「去中國化」這三種重疊轉型的過程中,銅的角色已發生根本性轉變。雖然銅對全球增長依然敏感,但其表現出顯著的韌性。即便宏觀環境暫時走弱,只要電動車生產、太陽能擴張、電網更新和數據中心建設的長期趨勢保持不變,銅價就不太可能重回歷史低點。這種金屬已從受利率驅動的週期性交易,轉變為由能源轉型驅動的結構性資產。

利率視角的弱化

理論上,銅價一直追蹤兩大基準:利率和美元。實際上,這種線性關係正在消退。在債務高企和能源安全隱憂日益加劇的壓力下,各國政府在綠色投資和電網升級方面的支出在政治上已變得不可動搖。即使在 Kevin Warsh 領導下的聯準會於 2026 年收緊流動性,此類策略性支出也不太可能大幅削減。正如黃金從「利息成本」邏輯演變為信用定價邏輯,銅也在轉型——從對金融狀況敏感轉向由轉型政策驅動。市場的關鍵變數不再是短端利率,而是各國是否會繼續為能源安全買單,以及他們將如何積極地建設 AI 時代渴求銅資源的數據基礎設施。

供應端:長期投資不足與永久性的地緣政治溢價

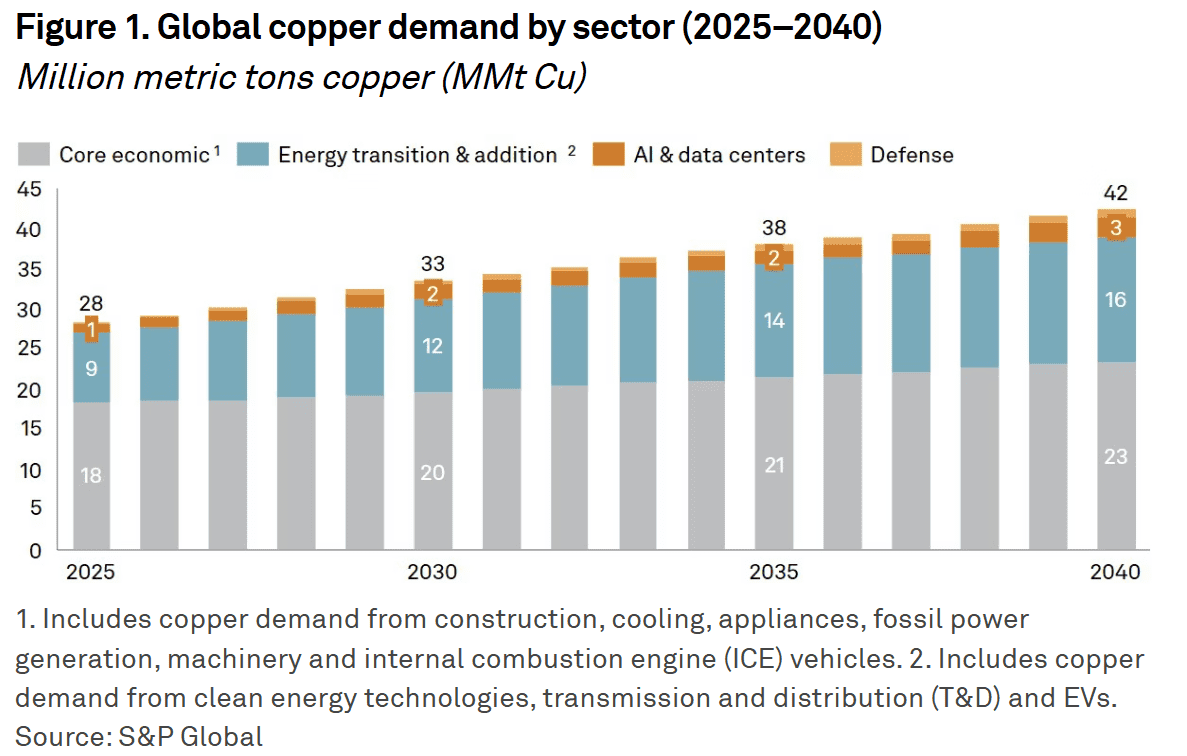

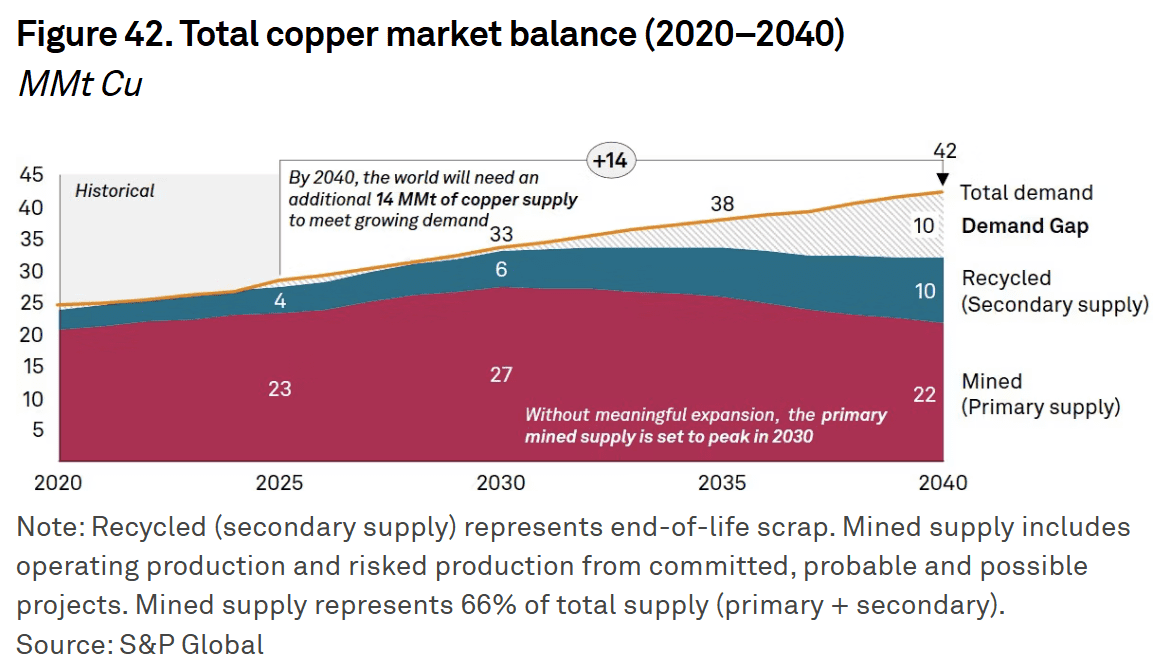

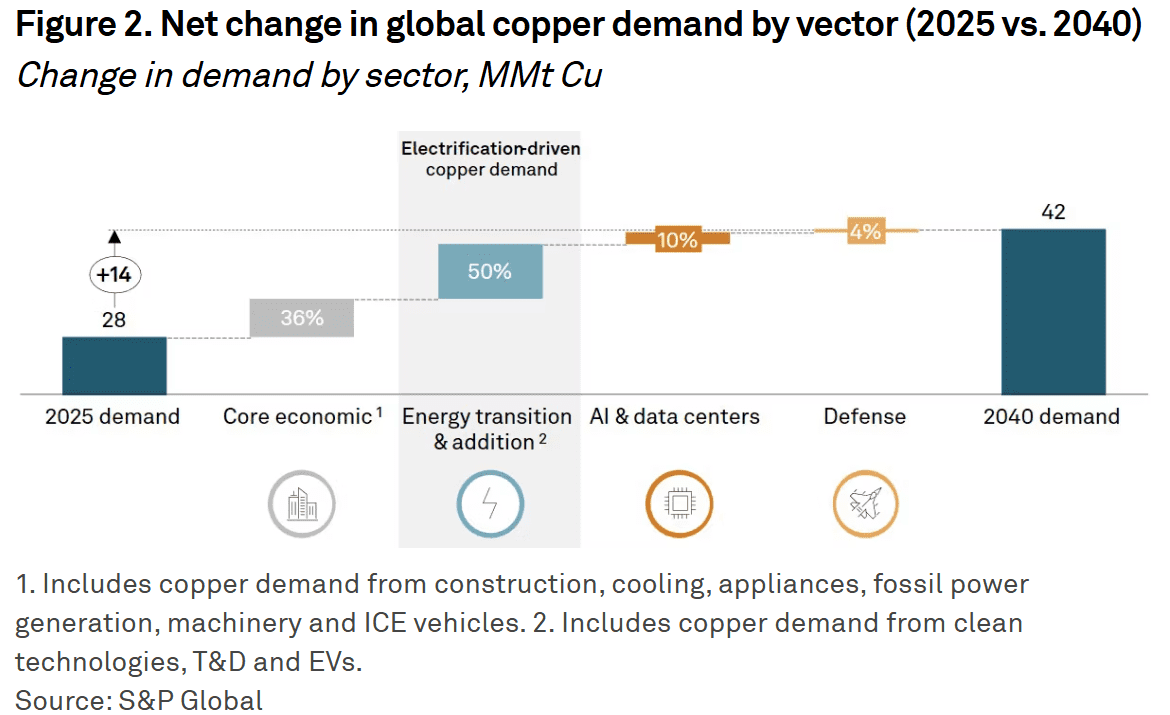

與黃金一樣,銅也面臨著嚴峻的供應限制。從勘探到生產的週期通常跨越七到十年,而過去十年的投資不足導致全球項目儲備匱乏。與此同時,資源民族主義正橫掃南美洲和非洲。在 2025 年下半年,稅收制度的更迭和反覆發生的罷工導致礦山生產多次中斷。結果是出現了結構性失衡:高價格不再能保證新的供應。根據 S&P Global 的預測,從 2025 年開始,全球銅供應缺口預計將逐年擴大。到 2040 年,全球除了現有產能外,還需要額外增加超過 1,400 萬公噸的銅才能滿足需求。

需求端:從建築週期轉向電氣化超級週期

需求引擎正在從根本上重塑。房地產和傳統製造業的舊世界增長趨平,但電氣化的新世界足以抵消這一放緩。單輛純電動車的耗銅量是內燃機車輛的數倍。全球各地的電網正進行強化,以應對分佈式發電和 AI 運算群激增的負載。在電氣化、去碳化和數位化這「三位一體」的進程中,銅已不僅僅是一種建築材料,它現在是新能源網絡的循環系統和數位基礎設施的神經線路。

投資組合案例:針對存續期和通膨的工業避險工具

正如在黃金分析框架中所討論的,機構投資者正在建立「第三支柱」以規避存續期風險。銅作為工業界的對應物,是對抗轉型成本和通膨預期的主動避險工具。在高債務環境下,標題通膨率往往落後於隱性成本的真實上升;相比之下,銅價往往能提前揭示這些壓力,反映出多年來生產能力投資不足的現狀。

對投資者而言,持有銅不再僅僅是對全球增長的週期性 Beta 押注。這是一個戰略頭寸——一種對抗能源轉型支出、原料成本上升以及地緣政治摩擦引發的供應衝擊的方法。在新的資本週期中,「銅博士」不再只是診斷經濟,它定義了下一個工業時代。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。