比亚迪:王座失守,未来是出海版 “丰田”?

$比亚迪股份(01211.HK) 于北京时间 3月 27日晚,港股盘后发布了 2025年第四季度业绩。要点如下:

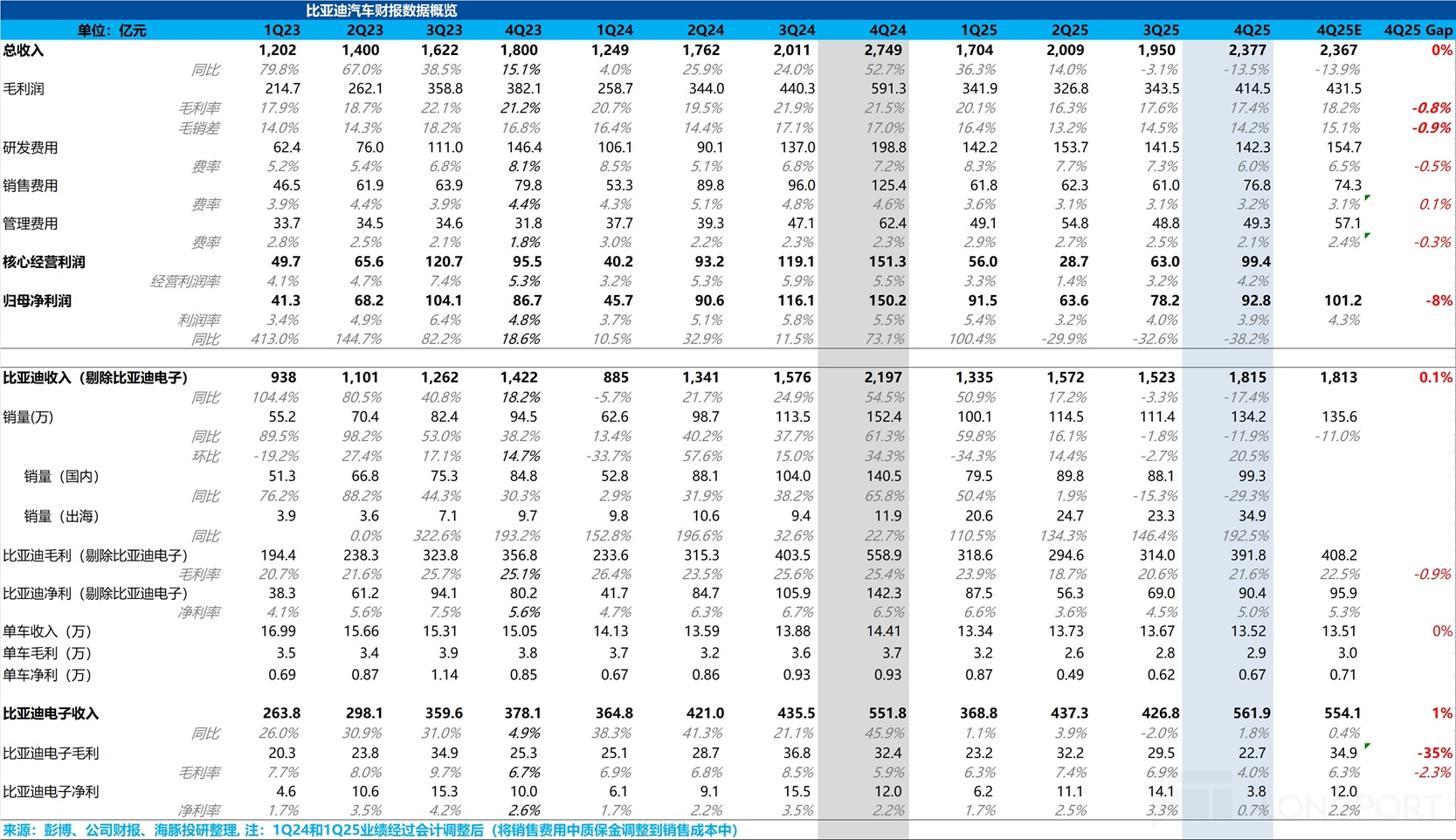

1. 收入虽高于预期,但由比亚迪电子带来,卖车收入基本与预期持平:四季度,总收入2377亿,略超预期2367亿,但主要由非核心业务的环比高增带来。

而在最核心的卖车收入上,本季度1815亿,和市场预期持平,但卖车单价还是止不住的在下滑。

2. 卖车单价仍处于下行轨道:四季度,比亚迪卖车单价环比下滑1500元至13.5万元,主要由于清库存折扣压制结构改善红利(高端化+出海占比提升)。

四季度比亚迪为应对2026年新能源汽车购置税技术门槛提升(插混纯电续航要求从43公里提至100公里),对面临淘汰的车型采取了 “大幅终端折扣”与“购置税兜底” 等组合促销手段。这部分车型的降价,直接对冲了由高端化+出海占比提升对ASP的改善效应。

4. 卖车毛利率虽在回升,但幅度不够:市场本来认为由于反内卷下价格战趋缓,叠加四季度规模效应有一定释放,加上海外卖车高增带来的对利润端贡献,卖车毛利率能环比回升至少2个百分点至22.5%。

但实际的卖车毛利率仅21.6%(环比提升1个百分点),主要由于面临供应链成本端的上行,以及为了让主力DM-i车型(如秦、宋系列)满足2026年新的购置税免税门槛,比亚迪被迫实施“加配不加价”策略,拉高了BOM成本。

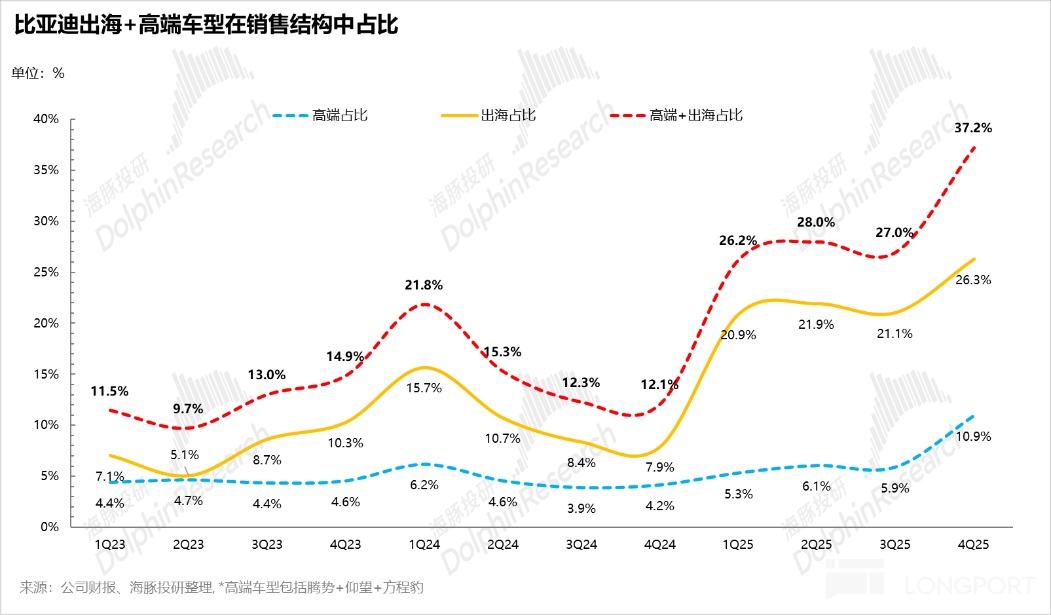

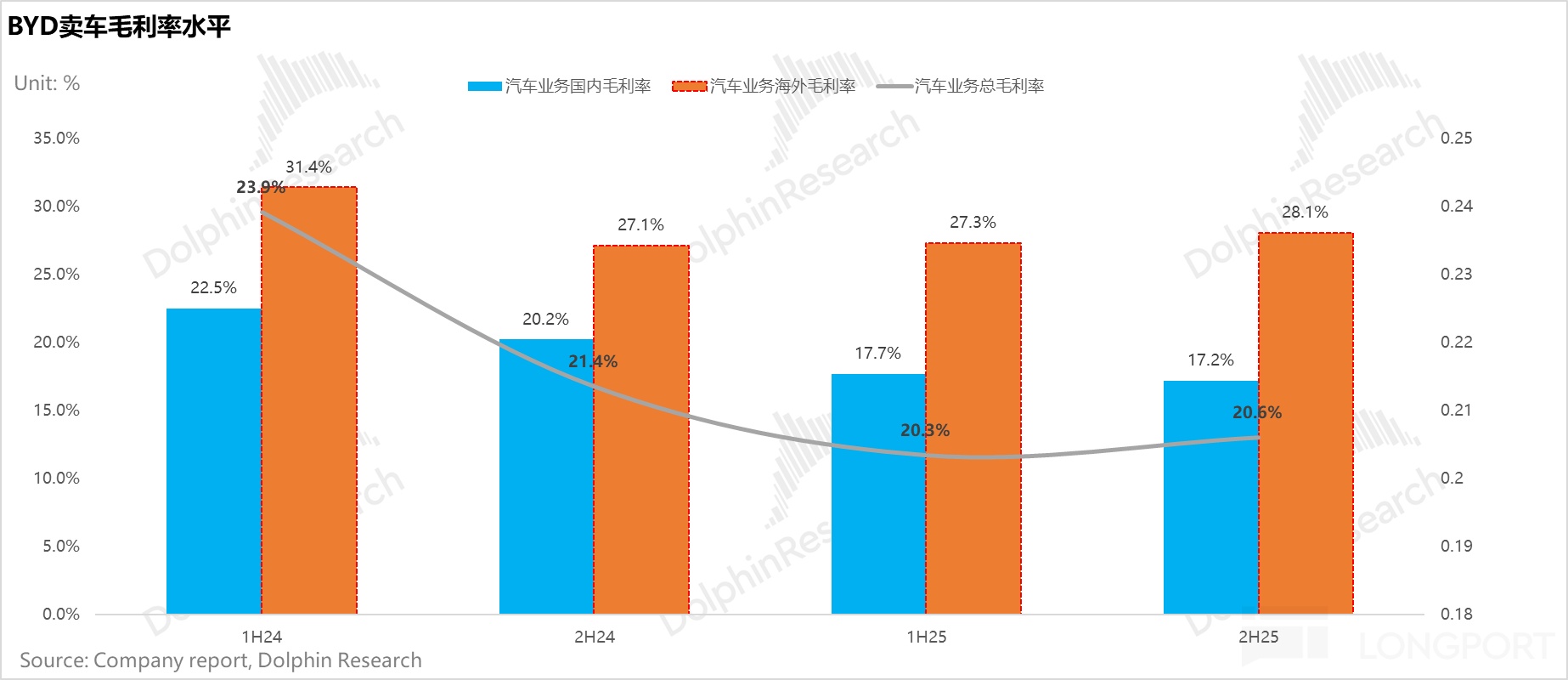

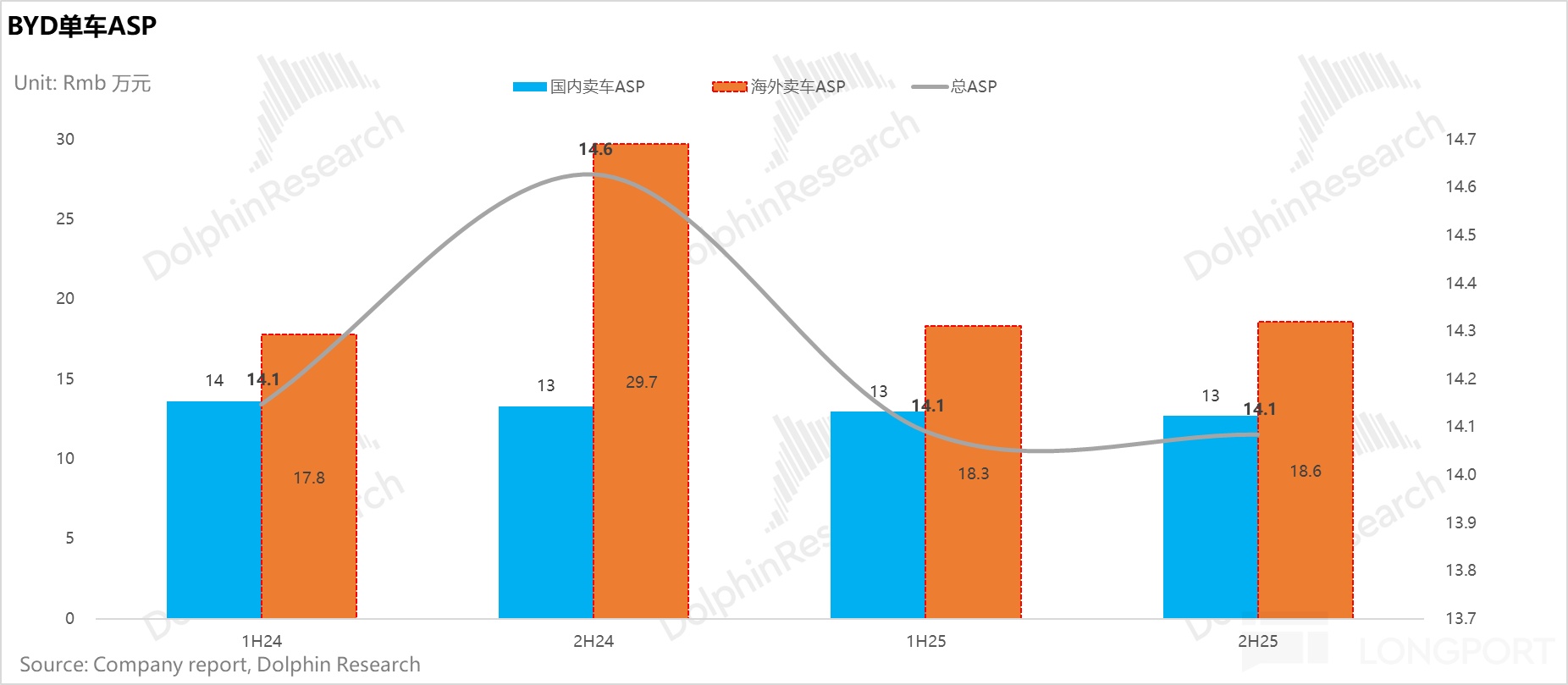

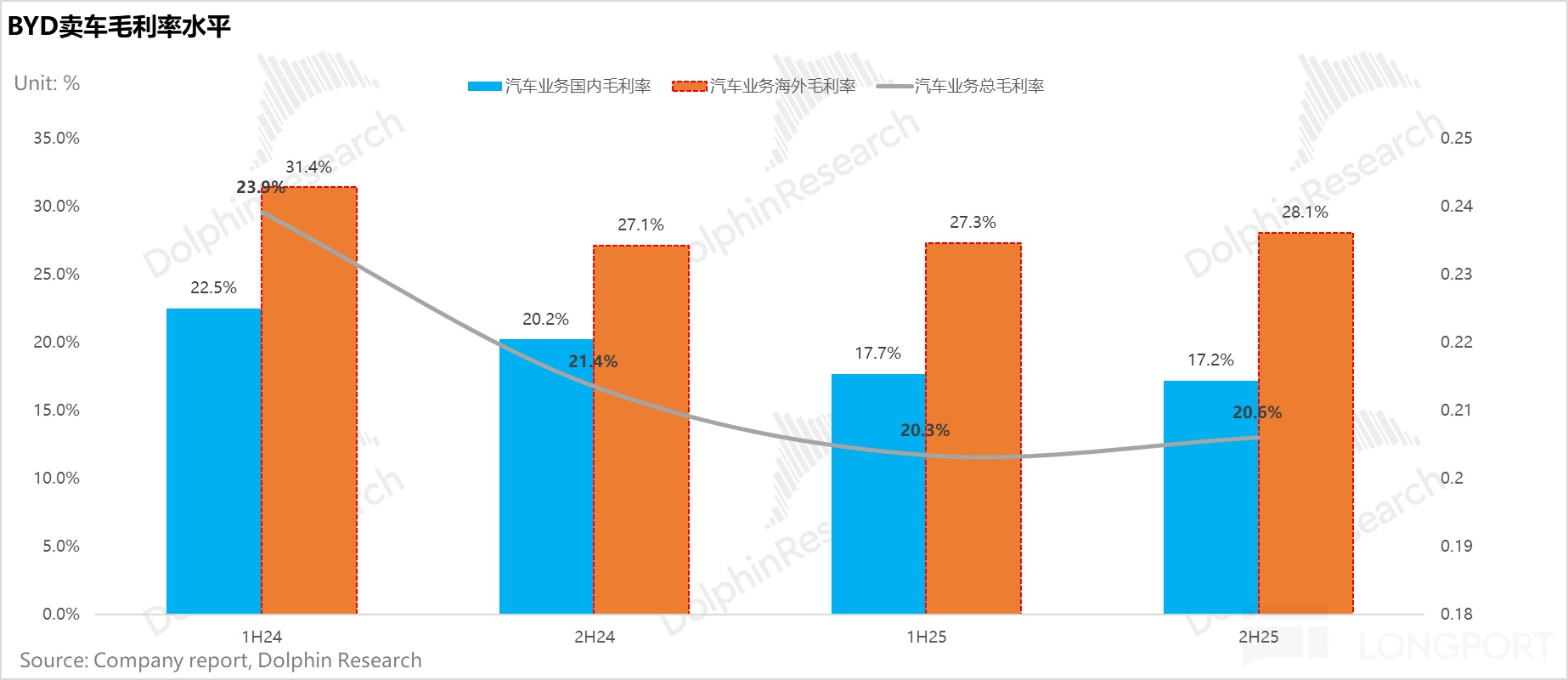

5. 海外卖车单价和毛利率都在环比上行,但国内仍“压力山大:而拆分地区看,海外市场的高单价属性是结构优化的最主要贡献者。2025年下半年,比亚迪海外车型ASP高达18.6万元(环比提升0.3万元),是国内车型ASP(环比下滑0.3万元至12.7万元)的约1.5倍。

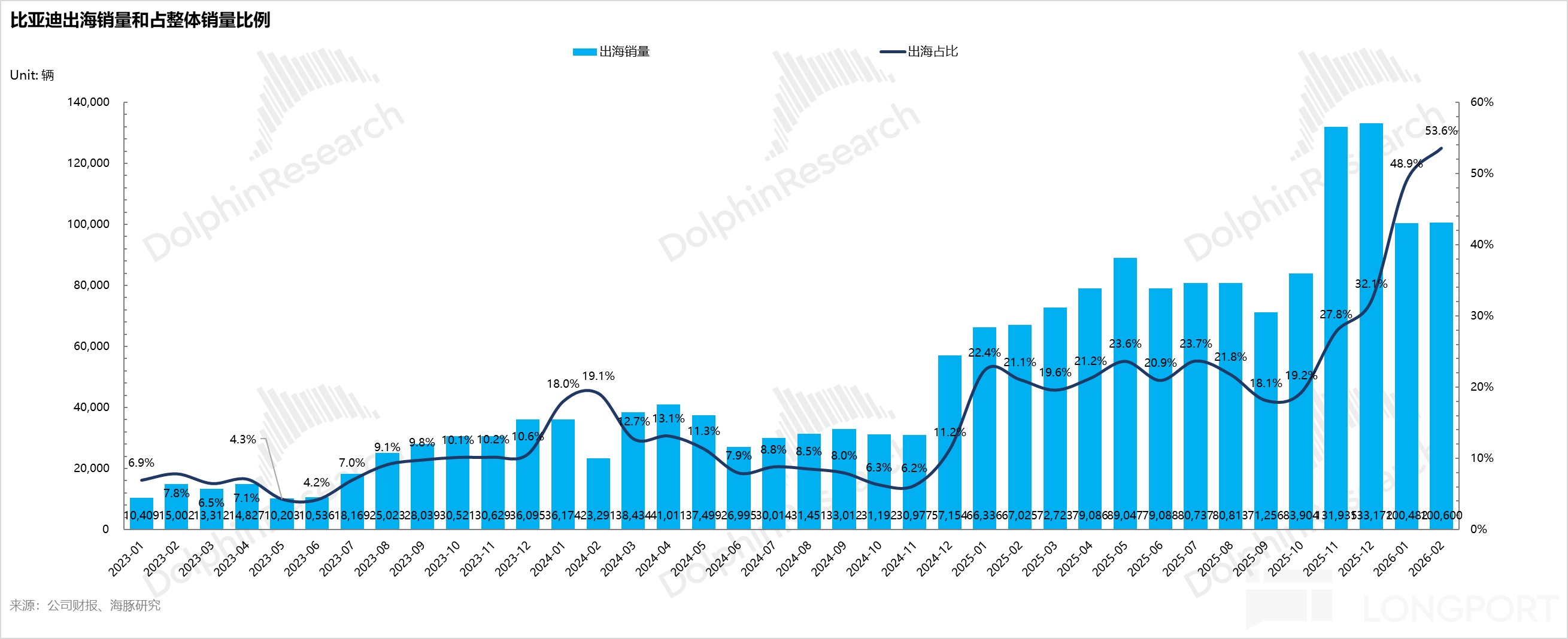

随着四季度海外销量占比快速提升至26.3%,这部分高价车型成为稳住整体ASP不至大幅下滑的 “压舱石”。

6. 单车净利0.67万元,低于市场预期:单车净利润也仅0.67万元,卖车成本下滑幅度不够叠加销售费用仍然环比大幅高增,以及其他收入(预计政府补贴减少)压制住了利润端的释放,但国内四季度卖车压力仍大。

海豚君观点:

整体来看,四季度比亚迪的业绩仍然不及预期。收入虽超预期,但主要由于非核心的比亚迪电子业务高增带来,而在核心的卖车业务上,卖车单价仍处于下行轨道,卖车成本降幅不够,最后卖车毛利率虽有回暖,但仍低于市场预期。

而使单车毛利和净利低于预期的“罪魁祸首”仍然是由于国内“压力山大”的卖车表现,25年下半年国内卖车单价和卖车毛利率都还在环比下滑,卖车压力仍大,比亚迪也难以守住曾经的“王者宝座“,市占率也在止不住的丢掉,而海外的高增反而成为了稳住业绩的“压舱石”。

但四季度的卖车压力和一季度的滑坡也基本已经大部分打入到预期之中了,所以最关键的还是对于比亚迪26年的展望。

从2026年比亚迪的战略布局来看,其3月份技术发布会重点更新了兆瓦级快充与第二代刀片电池技术。由此可见,比亚迪今年的产品打法已清晰浮现:

① 用“长续航”与“超快充”重塑纯电竞争力

比亚迪正试图通过技术迭代实现“油电同速”的补能体验(常温下10%-70%补能仅需5分钟,10%-97%仅需9分钟)。第二代刀片电池在能量密度提升5%的基础上,配合全域1000V高压平台与高效率电机,实现了续航的阶跃(如腾势Z9GT纯电续航突破1036公里)。

同时,比亚迪辅以激进的基础设施与营销策略(计划2026年底建成2万座闪充站,并附赠1年免费闪充权益),更关键的是,将6C级闪充技术系统性下放至15-20万元主力车型(如宋Ultra EV、海狮06 EV),直接狙击吉利、小鹏在800V下沉市场的布局。

此外,插混车型(如宋Pro DM-i)的纯电续航也向200公里级别逼近,比亚迪26年车型的续航里程预计都将大幅增加。

② “智驾平权”继续下沉,核心验证期在二季度

为补齐短板,比亚迪的智能化战略已明确转向 “硬软件自研” ,减少对外部供应商的依赖,以掌握技术自主权与成本优势。

2026年1月发布的天神之眼5.0系统,依托端到端大模型实现了AEB性能的大幅跃升与无图城市NOA的落地。然而,年初的发布会尚未释放城市NOA向10-15万元核心基本盘全面下沉的明确信号。

海豚君认为,比亚迪2026年智驾战役的关键,在于其计划于4月前后量产上车的自研城区NOA算法,能否真正实现“10万级车型的智驾平权”,这将是巩固其主流市场护城河的核心抓手。

③ 蓄力DM 6.0,防守插混基本盘

据产业链调研,新一代DM 6.0平台热效率有望突破48%,在可变磁通量电机的加持下,不仅满油满电综合续航进一步提升,馈电油耗更有望探底至1.8-2.79L/100km(相较于2024年DM 5.0的2.9L/100km有实质性优化)。但由于该技术大概率在2026年下半年才发布,短期内无法为当前的插混销量承压提供即时雨。

海豚君认为,鉴于超充网络建设周期较长,购置税退瑞破,叠加新一轮国补政策向16.7万元以上中高价车型倾斜(对售价10-15万元的比亚迪绝对主力车型极其不利),国内基本盘面临很大的挑战。

再结合之前发布会的定价,比亚迪在 20 万元以下主力车型上的战略转向“保利润、稳基盘”,没有采取过往激进的“价格战”策略。

海豚预计2026年比亚迪国内销量难以实现逆转式高增:中性偏乐观预期下微增5%-10%至375-392万辆(市占率企稳),悲观预期下可能下滑5%至339万辆。

在这一背景下,海外市场成为2026年最大的业绩支撑与看点:

海外业务在2025年四季度单季狂销35万辆,2026年1-2月更在国内受挫时贡献了高达51%的销量占比。更重要的是,海外远超国内的ASP与毛利率,使其成为真正的“利润压舱石”:

25年下半年比亚迪海外车型ASP高达18.6万元(环比提升0.3万元),是国内车型ASP(环比下滑0.3万元至12.7万元)的约1.5倍。

随着四季度海外销量占比快速提升至26.3%,这部分高价车型成为稳住整体ASP不至大幅下滑的 “压舱石”。

而若2026年150-160万辆的出口目标顺利达成,基于海外单车净利约2万元的测算,海外业务将直接贡献 300-320亿元 的净利润。这意味着,海外利润在整车利润中的占比将逼近三分之二,为国内市场的内卷提供坚实的“利润安全垫”。

基于上述基本面,我们在中性偏乐观情形下对2026年比亚迪的估值进行SOTP测算:

在中性偏乐观假设下(国内375-392万辆,海外160万辆),预计比亚迪2026年公司整体净利润为 470-477亿元(对应全球综合单车净利稳在0.86-0.88万元区间)。

电池/储能分部估值:考虑储能业务的高增速,在乐观情绪演绎下市场可能会对该业务分拆估值。海豚君预计2026年储能出货75GWh(同比25年50GWH+50%),假设单Wh净利0.07元(相比宁王打6折),对应储能业务净利润约53亿元。给予该高成长业务30倍PE,对应市值约 1590亿元。

整车分部估值:将电池业务利润剥离后,2026年纯整车业务净利润约 417-424亿元。给予20倍PE,对应市值 8340-8480亿元。

比亚迪电子:按当前市值计入约 400-500亿元。

综合得出:在相对乐观的情绪高点,比亚迪的总市值空间约为 1.03-1.06万亿元。相比当前A股市值,向上空间约在 7%-15% 左右,弹性相对有限。也因此,海豚君认为,虽然4月即将召开的智驾发布会能成为潜在的股价催化剂,但未来真正打开估值天花板的空间,依然高度取决于其海外本地化产能释放及销量能否持续超预期。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年7月份完成的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

以下是详细分析:

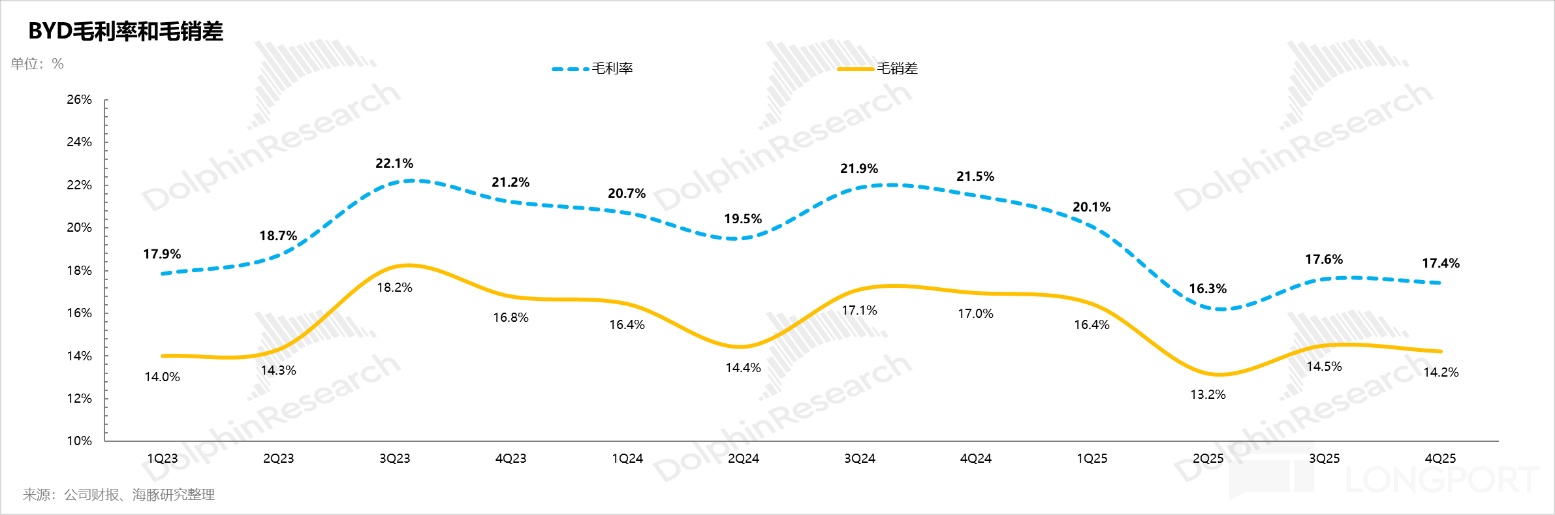

一. 卖车毛利率虽有回暖,但不及预期

每次业绩放榜,市场仍然最为关心比亚迪的汽车业务毛利率情况。

四季度由于卖车销量已经是明牌,比亚迪因为四季度继续迎合“反内卷”政策,没有实行大额的促销折扣,所以四季度比亚迪的卖车销量仅134万辆,同比下滑了12%。

而从比亚迪的毛利率表现来看,由于四季度并没有实行大额的促销折扣,以及海外+高端化在四季度销量结构中占比提升,叠加四季度规模效应有一定释放(销量环比提高20.5%至134万辆),所以市场预计的比亚迪卖车(含电池业务)的毛利率将会环比呈现上行趋势(环比上行1.9个百分点至四季度22.5%)。

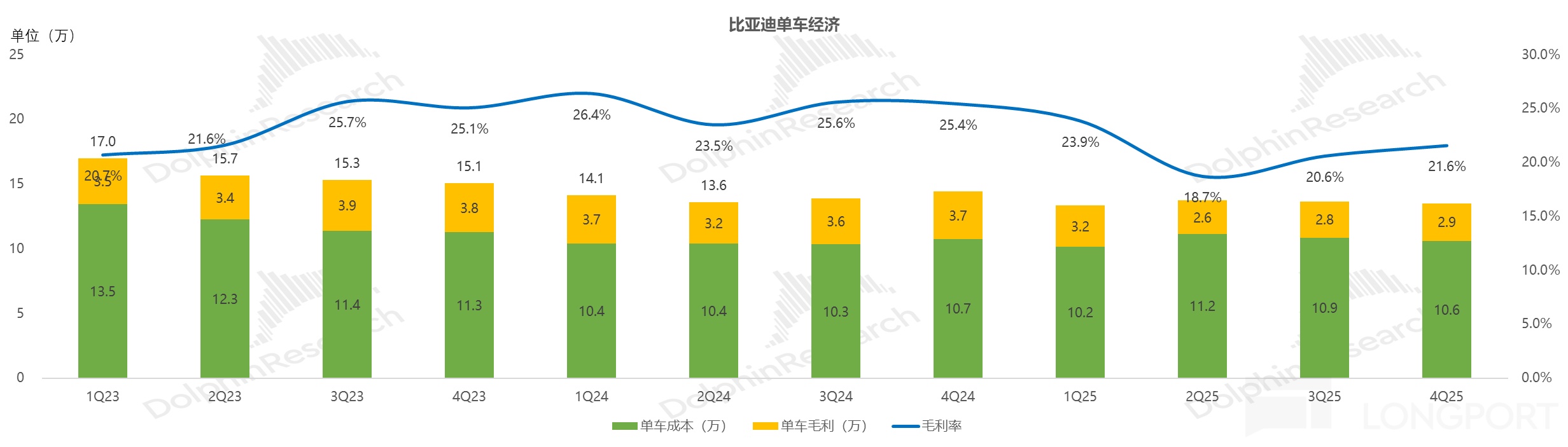

四季度比亚迪实际卖车毛利率21.6%,仅环比上升1个百分点,低于市场预期22.5%,而本季度卖车单价13.5万元,环比三季度13.7万元还要下滑1500元,卖车单价还在下行轨道。

而本季度卖车毛利率21.6%,仅环比上行1个百分点,也低于市场预期的22.5%,主要因为单车成本下行幅度不够。

从单车经济角度具体来看:

1)单车价格:清库存折扣压制结构改善红利

2025年第四季度,比亚迪的单车平均售价(ASP)还在下滑:在销售结构持续向高价车型优化的同时,整体ASP却环比下滑约1500元至13.5万元,主要由于清库存折扣压制结构改善红利。

四季度仍在清老款库存: 比亚迪为应对2026年新能源汽车购置税技术门槛提升(插混纯电续航要求从43公里提至100公里), 为避免旧款车型在年后大幅贬值,比亚迪对面临淘汰的车型采取了 “大幅终端折扣”与“购置税兜底” 等组合促销手段。这部分车型的降价,直接对冲并暂时掩盖了产品结构升级带来的提价效应。

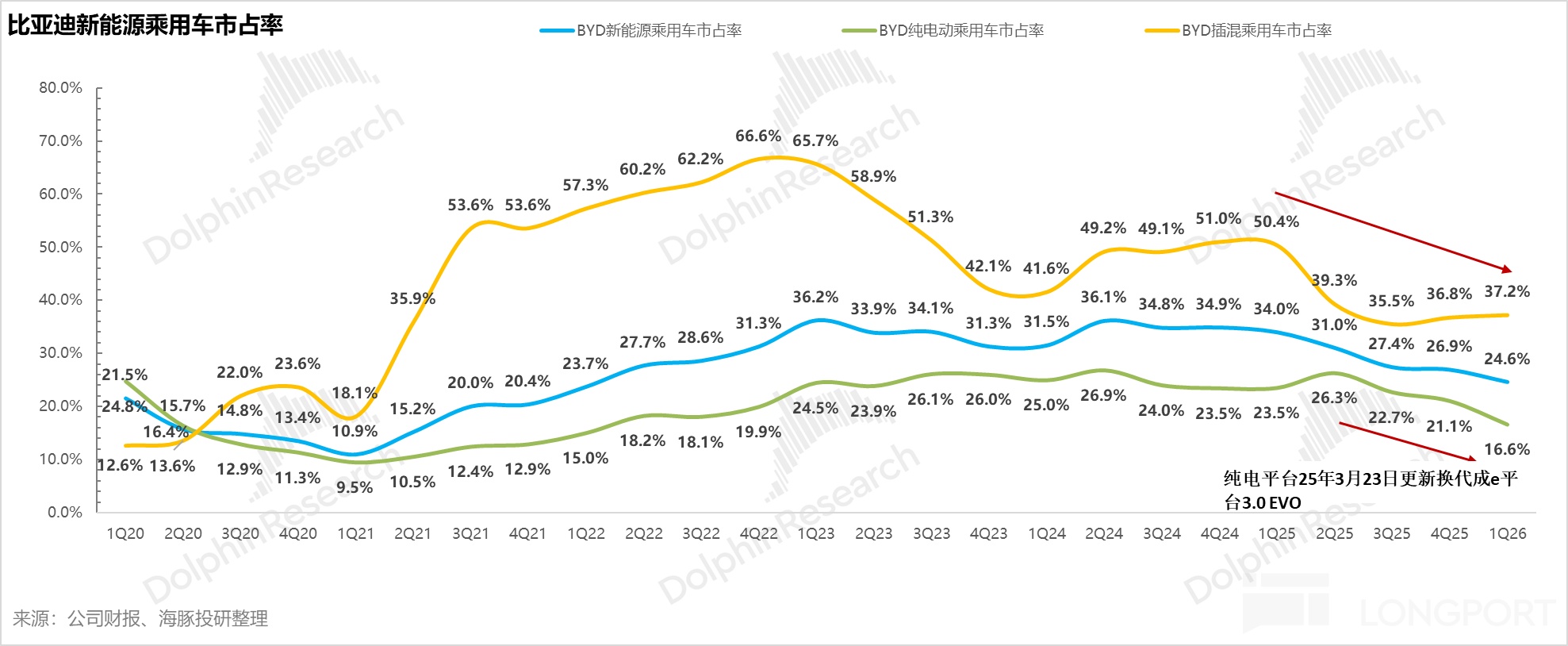

高端与出海占比提升:尽管ASP承压,但公司销售结构有所改善。四季度,单价更高的“出海车型”与“高端品牌车型”(腾势、仰望、方程豹剔除钛3)合计销量占比环比大幅提升10个百分点,达到37.2%。

而拆分地区看,海外市场的高单价属性是结构优化的最主要贡献者。2025年下半年,比亚迪海外车型ASP高达18.6万元(环比提升0.3万元),是国内车型ASP(环比下滑0.3万元至12.7万元)的约1.5倍。

随着四季度海外销量占比快速提升至26.3%,这部分高价车型成为稳住整体ASP不至大幅下滑的 “压舱石”。

2)单车成本: 规模效应释放,但“被动加配”吞噬降本空间

四季度,比亚迪单车成本降至10.6万元,环比下降约2500元,但这一降幅不及市场此前10.5万元以下的预期:

a. 规模效应有所释放:四季度比亚迪实现汽车销量134万辆,环比增长20.5%,规模效应有效摊薄了单车的固定制造成本。

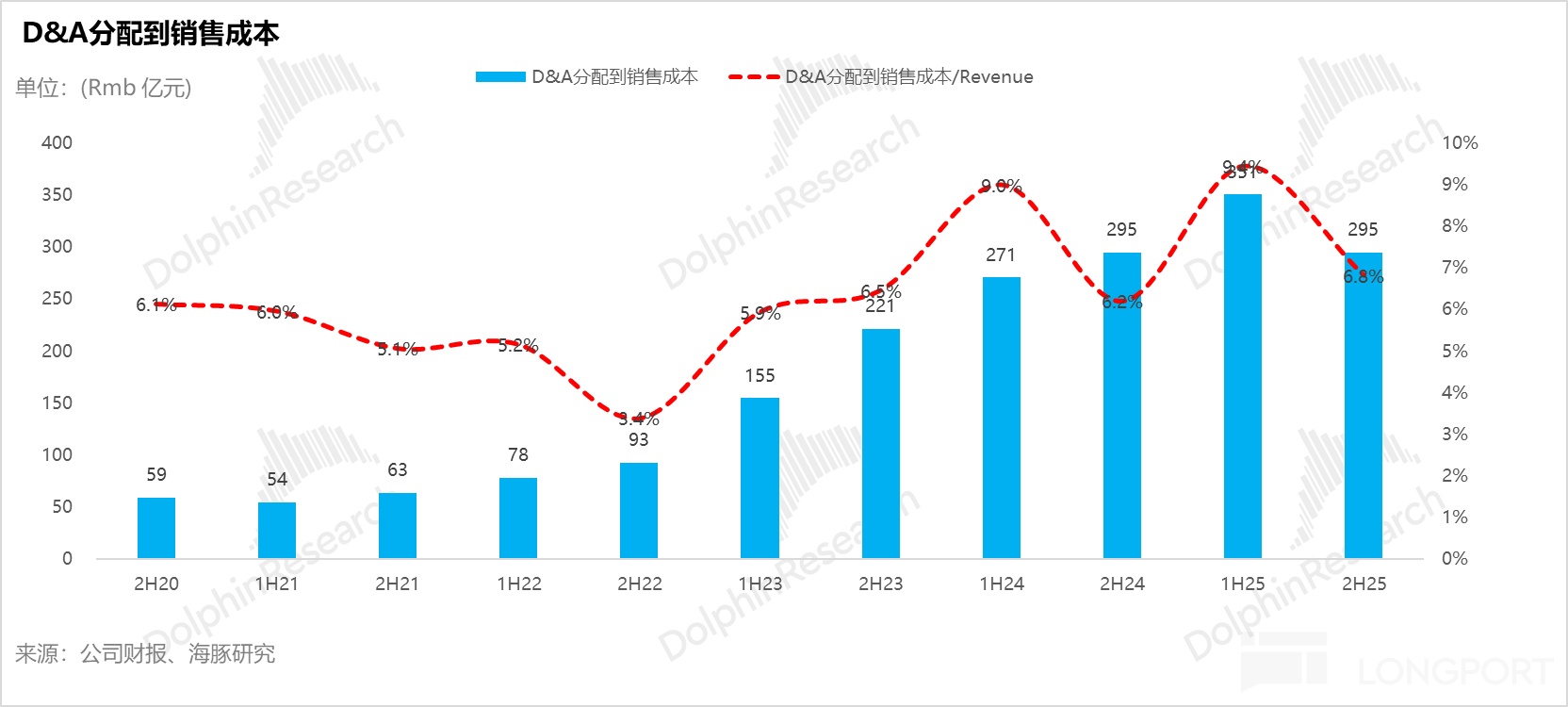

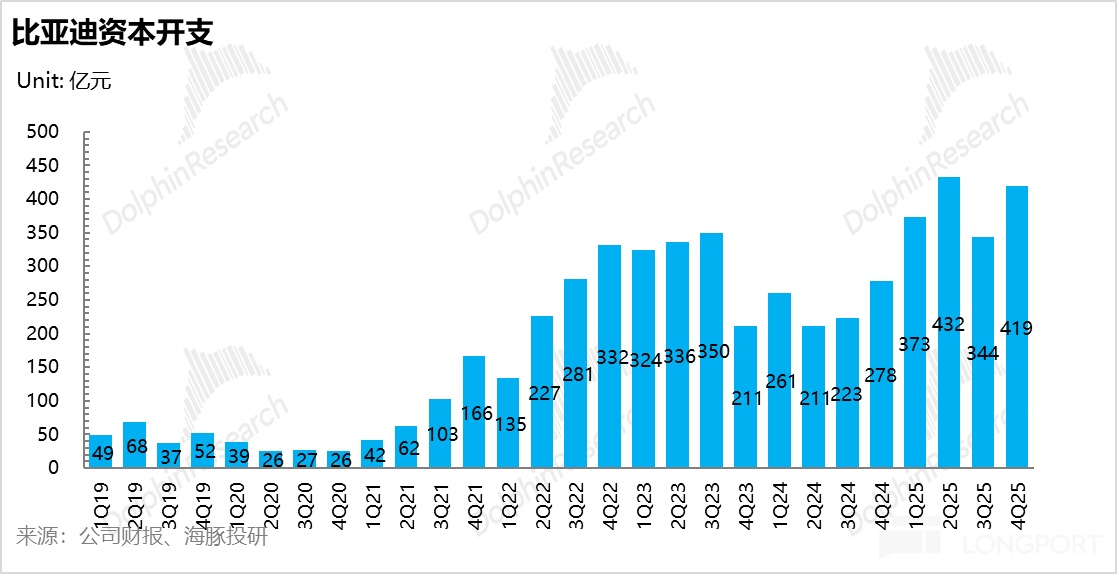

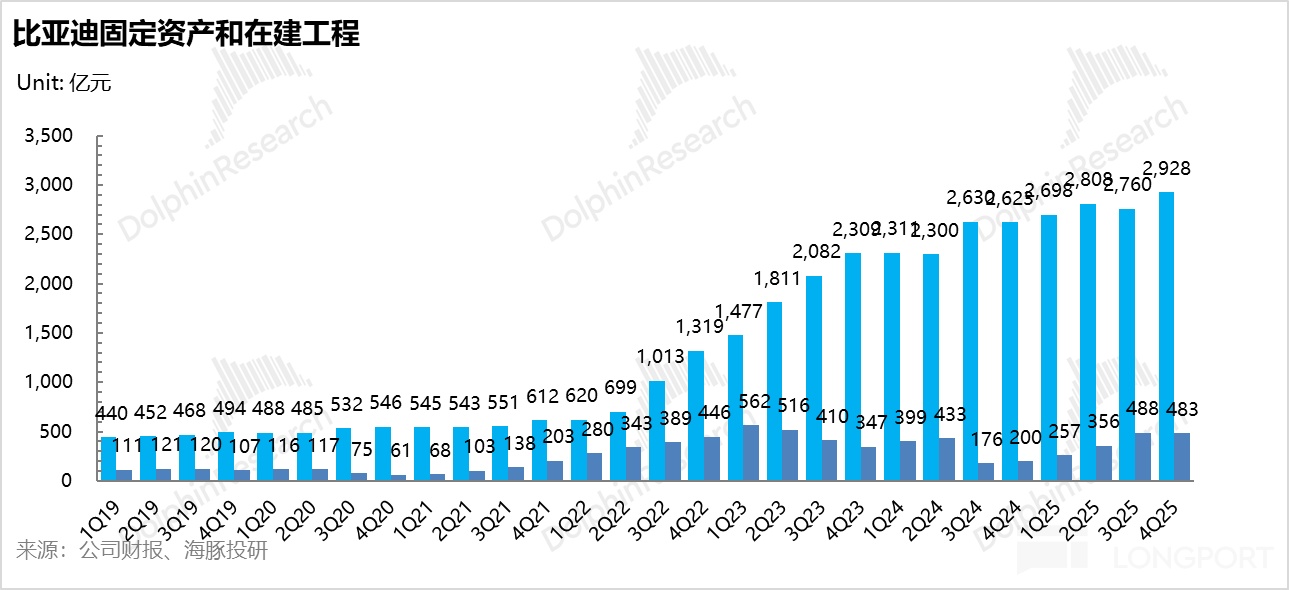

b. 摊折成本明显稀释: 从2025年下半年来看,折旧与摊销(D&A)占销售收入的比重从上半年的9.4%显著下滑至6.8%(下降2.6个百分点)。这既得益于产销规模的扩大,也与前期部分资产折旧年限拉长有关,释放了部分毛利空间。不过,随着四季度公司为海外本土化产能及新一代电池工厂重新加大资本开支(Capex),未来的折旧压力仍需观望。

c.“被动加配”推高BOM成本: 这是四季度降本不及预期的最核心原因, 一方面,四季度供应链端面临一定的阶段性成本波动;

另一方面,为了让主力DM-i车型(如秦、宋系列)满足2026年新的购置税免税门槛,比亚迪被迫实施“加配不加价”策略,将大量插混车型的纯电续航升级至100公里以上。这种单车电池带电量的被动增加,硬性推高了整车的BOM(物料)成本,最终侵蚀了规模效应带来的降本红利。

3)单车毛利:单车毛利2.9万元,低于市场预期3万元

本季度,比亚迪实现单车毛利 2.9 万元。尽管较上季度环比微升 0.1 万元(得益于规模效应带来的成本降幅略高于售价降幅),但由于终端降价促销仍在持续,单车降本的力度未能完全对冲价格下探的压力,最终导致单车盈利未能触达市场预期的 3 万元关口。

反映在利润率端,四季度整车销售毛利率 21.6%,同样低于市场 22.5% 的一致预期。深入拆解来看,整体毛利率的承压主要源于国内市场的持续内卷,而海外高盈利则再次扮演了“救驾”的角色:

国内基本盘利润受损:受制于老款清库折扣及激烈的防守型价格战,2025年下半年(2H25)国内整车毛利率环比继续下滑 0.5 个百分点探底至 17.2%,成为压制公司整体盈利中枢的核心阻力。

海外高盈利持续兑现:与国内的红海搏杀形成鲜明对比,海外市场毛利率不仅未受侵蚀,反而环比逆势提升 0.8 个百分点至 28.1%。海内外毛利率剪刀差进一步拉大至近 11 个百分点,再次验证了“用海外高毛利反哺国内基本盘”的战略必要性。

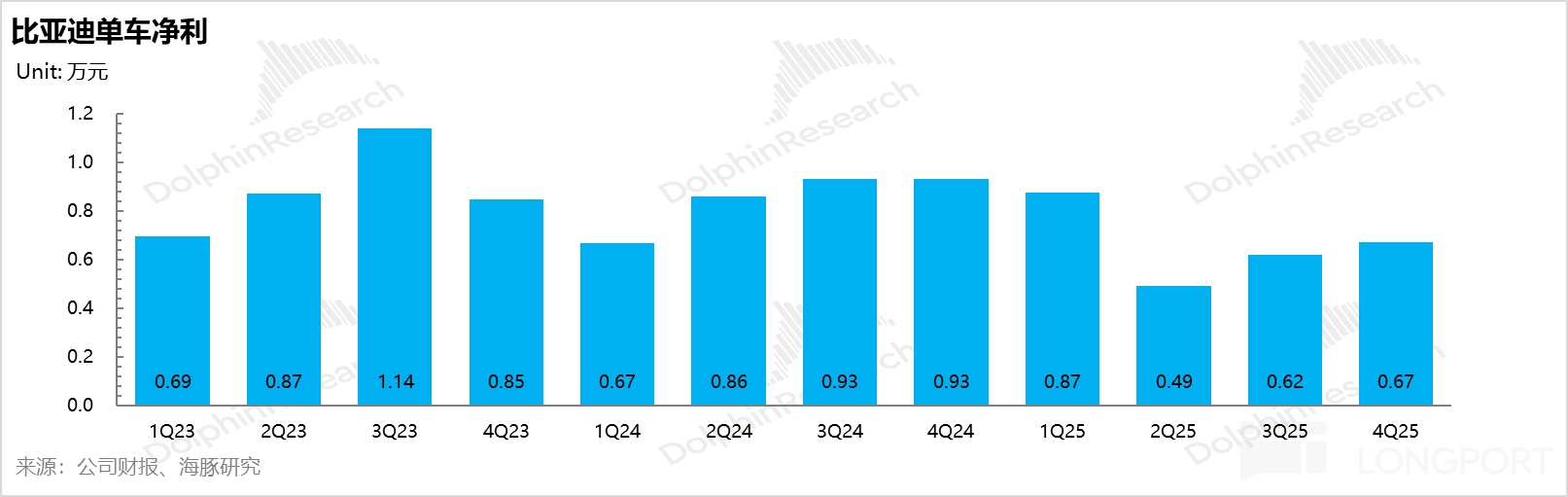

2. 单车净利同样也不及预期

本季度,比亚迪实现整体归母净利润 93亿元,未能达市场此前 101亿元的一致预期。而比亚迪电子(BYDE)本季度净利润仅 3.8亿元(大幅低于市场预期的 12亿元),成为了拖累整体表观利润的最大因素。

但去除这块业务来看,最核心的整车业务贡献净利润约 90.4亿元,虽低于市场预期的 96亿元,但得益于单车毛利的边际改善,整车业务净利率环比仍稳步回升了约 0.5 个百分点(至 5.0% 左右)。

而本季度实际单车净利 0.67万元, 虽然在规模效应的带动下,环比上行了约 500元,但依然不及市场预期的 0.71万元,主要由于:

① 整车毛利率修复力度偏弱;

② 四季度为了推动老款清库以及应对激烈的年末价格战,公司在渠道端和营销端投入了大量的资源,大幅增加的销售费用(SG&A)刚性吞噬了部分毛利空间;

③ 四季度的其他收入减少(可能为政府补贴),对最终利润端的释放形成了压制。

具体来看:

1)研发费用:为智能化决战与新品周期蓄力稳定投入,整体控制合理

为打赢智能化下半场并支撑2026年密集的新品发布,比亚迪研发费用持续稳定投入,四季度比亚迪研发费用142亿,环比微增0.8亿元,但低于市场预期的155亿元, 研发重点也投入智驾算法自研、下一代三电技术及全新平台开发:

新品周期:电动化“油电补能同速”,继续下放到15万级车型

2026年3月5日,比亚迪发布第二代刀片电池及兆瓦级闪充技术,主要升级点有:

a. 补能速度大幅提升:实现常温5分钟(10%-70%)、9分钟(10%-97%) 的补能速度,-30°C极寒环境下也仅需12分钟,基本实现“油电同速”。

b. 续航进一步提升::电池能量密度较第一代提升5%,搭载该电池的腾势Z9GT纯电续航达1036公里;

c. 三电系统升级全域1000V高压平台,在高速巡航时可将电机效率从82%提升至91.5%,续航增加12%;

d. 加大充电桩铺设:启动“闪充中国”战略,计划2026年底建成2万座闪充站。

最关键的是,公司将6C级闪充技术系统性下放至15-20万元主力车型(如宋Ultra EV、海狮06 EV),打破了25年超充仅适用于20万级车型,直接对标吉利、小鹏等对手的800V技术下沉策略。

智能化攻坚:战略转向自研闭环,发起“智驾平权”攻势

为补齐短板,比亚迪的智能化战略已明确转向 “硬软件自研” ,减少对外部供应商的依赖,以掌握技术自主权与成本优势。

2026年1月发布的天神之眼5.0智驾系统,采用端到端大模型,旨在实现“AI自进化驾驶”。

而比亚迪2026年的关键动作是 “将城市NOA功能下沉至10万级主流车型” ,实现“智驾平权”。公司计划在2026年4月前后召开智驾专题发布会,其自研的城区NOA算法最快将于2026年4月量产上车,这将是对其智能化成果的一次关键验证。

2)销售费用:销售费用77亿,环比大幅增长

四季度销售费用77亿,环比上季度提高了15.8亿元,高于预期的74亿。而销售费用的环比上升可能由于:

a. 比亚迪中低端车型基本都采取经销的模式,销量的上升自然会带来销售费用的提升。

b. 四季度为了推动老款清库以及应对激烈的年末价格战,公司在渠道端和营销端也投入了大量的资源;

c. 海外渠道拓展: 比亚迪正在加速铺设,以实现26年海外销量的放量。比亚迪计划到2026年将欧洲门店数量快速提升至2000家,并展望2030年达到3000家,追平大众、丰田的渠道规模。

3)管理费用:环比仅增长0.5亿元,大幅低于预期的57亿

本季度管理费用49.3亿,仅增长0.5亿元,大幅低于市场预期的57.1亿元,整体控制较为合理。

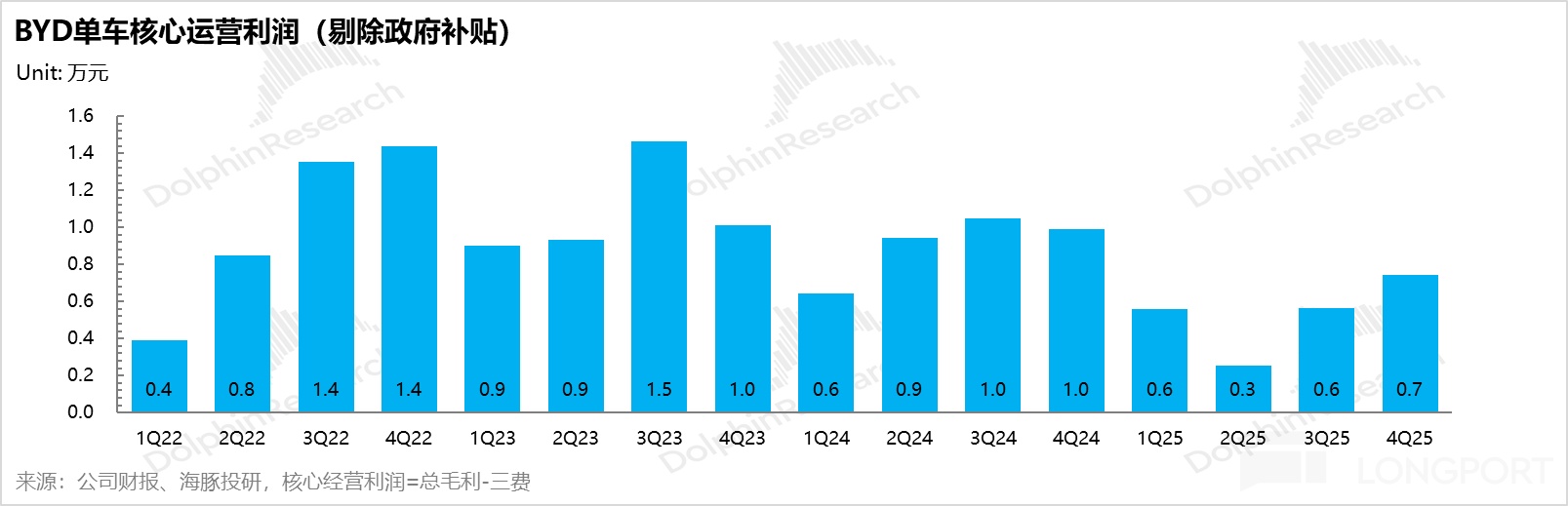

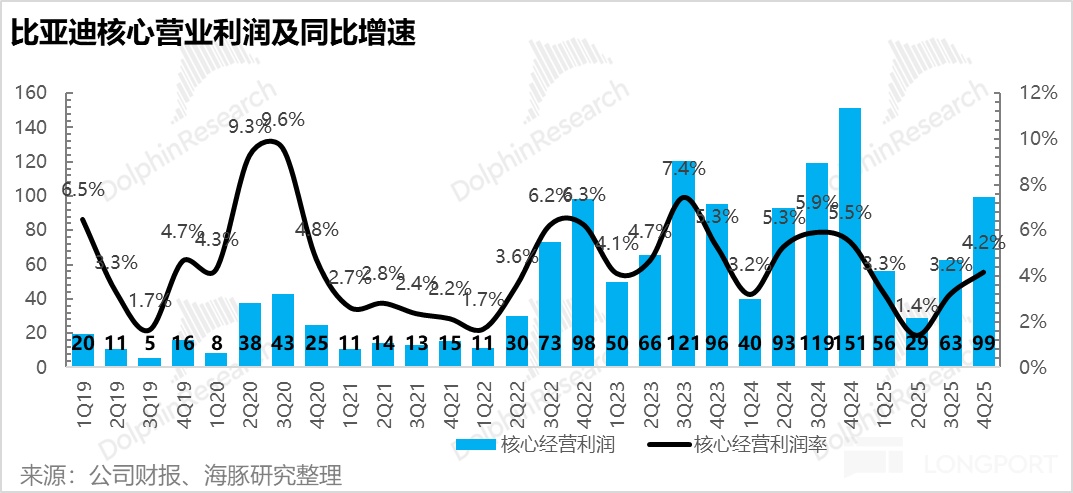

而如果看比亚迪的单车核心利润情况(核心经营利润=总毛利-三费),比亚迪的单车核心经营利润本季度继续回升,从三季度的0.57万元回升1800元至0.74万元,环比回升的主要原因仍然是卖车毛利率的环比上行,以及四季度销量杠杆效应的释放,核心经营利润率也从上季度的3.2%环比上行至本季度4.2%。

3. 国内市占率承压,比亚迪以“海外扩张+技术升级”破局

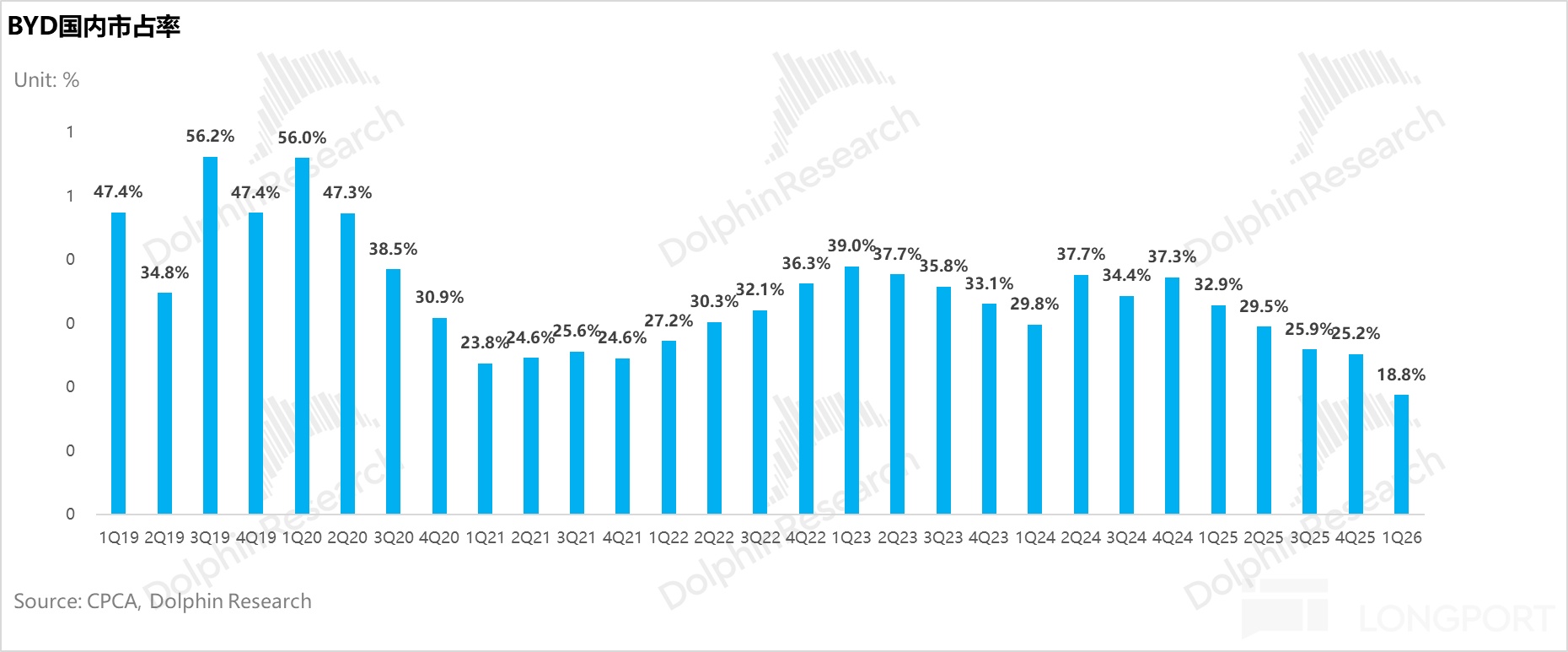

比亚迪市占率自2024年二季度触及36%的历史高点后,在国内市场的整体份额步入下行通道。尽管海外市场的高速增长形成了一定缓冲,但受国内红海博弈影响,其国内新能源市占率已从2024年的峰值37.3%大幅收缩至2026年1-2月的18.8%,几近“腰斩”。受此拖累,其整体市占率在海外高增的对冲下,环比仍微降0.5个百分点至26.9%,且下行趋势在26年1-2月仍未显著企稳。

这直观反映出,其2025年主打的“智驾平权”新车周期未能全面提振市场预期,而常态化的“反内卷”政策也制约了其通过发起价格战夺回份额的传统路径。

具体来看:

- 插混技术代差被追平,国内竞争激烈,但比亚迪受到“反内卷的限制”

技术护城河面临严峻挑战:尽管比亚迪在2025年对DM技术进行了深度优化(如将百公里馈电油耗降至2.6L),但以吉利(雷神)、奇瑞(C-DM)为代表的竞品快速迭代,在能耗与动力等核心指标上已实现平替,比亚迪早期的“技术代差”优势被极大削弱。同时,被寄予厚望的“智驾版”新车受制于功能落地延迟、BOM成本攀升,且高速NOA尚未成为大众刚需,未能有效转化为终端销量。

“反内卷”政策限制价格下探空间:自2025年中以来,行业监管持续深化,通过规范定价行为遏制恶性竞争。作为行业龙头,比亚迪的定价策略受到严格审视,以往凭借规模优势大幅降价洗牌市场的策略受到束缚,价格战打法“束手束脚”。

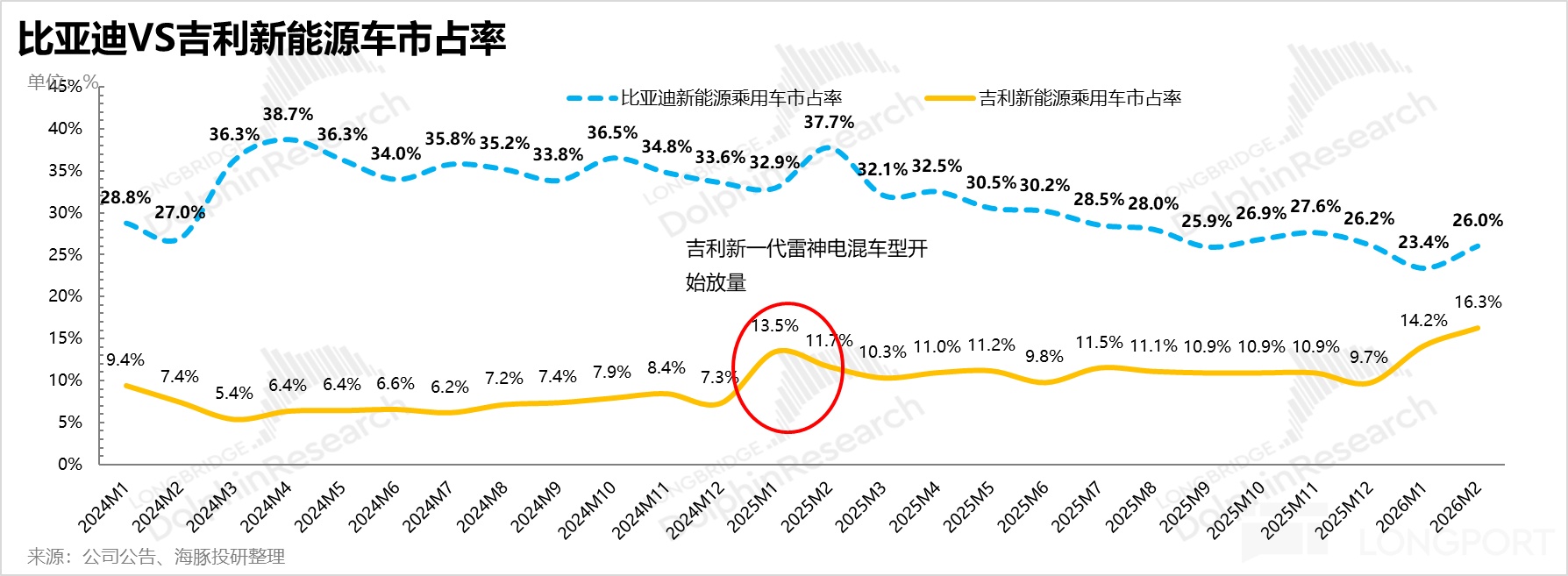

主流价格带面临结构性侵蚀:在10-20万元基本盘中,竞品展开“贴身肉搏”。吉利银河系列凭借“高配置+强性价比”策略抢占身位,销量近乎翻倍,带动吉利新能源市占率在2026年2月回升至16.3%。同时,零跑、长安、长城在各自细分市场发力。尽管比亚迪通过推出长续航版本(如秦PLUS 128km版)勉力将插混市占率维持在36%左右,但统治力已不及往昔。

2)纯电矩阵受困于基建与下放迟缓,份额加速流失

纯电车型面临更剧烈的缩量压力,市占率从2025年一季度的26.3%锐减至2026年1-2月的16.6%。2025年3月,比亚迪虽推出了搭载新一代超快充电池、高性能电机及SiC功率模块(支持1500V高压及200°C高温作业,实现“充电5分钟续航400公里”)的超级E平台,但该技术前期仅局限于汉L、唐L等20万元以上高端车型。由于核心技术未向走量车型下放,加之自营超充网络仍处建设爬坡期,未能有效阻击竞品在主流纯电市场的攻势。

26年重心向“技术普惠”与“全球化产能”倾斜

为扭转国内份额流失的被动局面,比亚迪在2026年初便明确了新一轮反击策略:在国内市场推行“技术平权”,加速产品换代

公司计划通过明确的技术下放路径,将第二代刀片电池、兆瓦级闪充等核心技术从高端车型快速覆盖至15万元以上的全系多款车型,旨在通过 “技术普惠” 提升主流车型的竞争力。

同时,配套的 “自建+合作”闪充网络 计划在2026年实现大规模落地(目标建设2万座),以解决补能痛点,修复国内市场份额。

而海外市场则是比亚迪26年发力的“重中之重”:

4. 海外市场:从增长引擎到“利润支柱”,加速兑现高盈利

比亚迪海外业务在2025年四季度实现爆发式突破,单季出海销量达35万辆,环比(23.2万辆)大幅跃升近50%;海外销量在整体车型结构中的占比,也从三季度的21%快速提升5.2个百分点至26.3%。

进入2026年,在1-2月国内大盘因购置税退坡等因素承压之际,海外销量依然维持同比高增态势,其占总销量的比重一度飙升至51%,形成了极强的结构性支撑。

更关键的是,海外市场远超国内的单车ASP与利润水平,使其从单纯的“规模增量”变为公司的“利润压舱石”:

2025年下半年,比亚迪海外卖车单价达到18.6万元,是国内13万元的1.4倍,海外卖车毛利率达到28.1%,较国内17.2%大幅高出接近11个百分点。由此折算,其海外单车毛利高达 5.2万元,是国内2.2万元的 2.4倍,即使扣除各项费用后,海外单车净利稳定在2万元以上。

而值得注意的是,目前腾势、方程豹等高端品牌的销量仍主要集中在国内,海外超额盈利的核心驱动力,依然来自于主品牌的溢价能力及海外相对温和的竞争格局。

而为应对国内红海竞争以及购置税退坡负面影响,比亚迪已将“海外扩张”置于2026年核心战略位置,设定了150-160万辆的激进的出口目标(预计同比增长45%-55%),主要通过产能本土化和加大销售网络的铺设来实现:

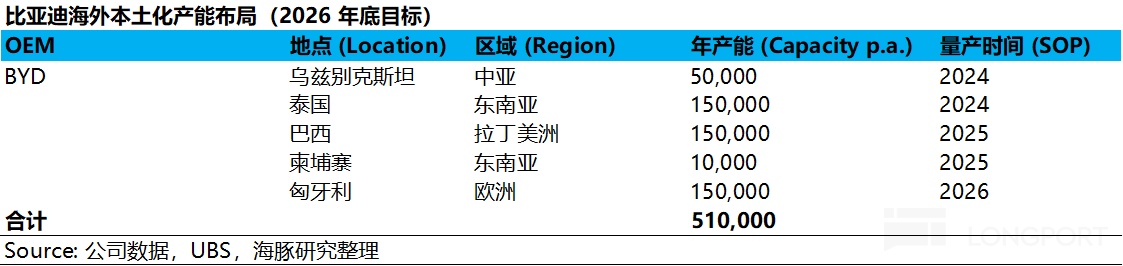

a. 产能本土化全面提速,规避关税壁垒

为应对潜在的贸易摩擦并提升区域交付效率,比亚迪正加速构建全球制造网络:

美洲与欧洲双核心:巴西工厂已投产并规划扩产至30万辆年产能;匈牙利工厂预计于2026年Q2投产,规划年产能15万辆。

新兴市场多点开花:印尼、土耳其等地的产能建设正有序推进。

预计至2026年底,比亚迪海外本土化产能将突破51万辆。配合广泛的KD(散件组装)工厂布局,公司旨在缩短供应链半径,实现对区域市场需求的高效响应。

b. 销售网络密集扩容,强化渠道触达

公司计划将欧洲的销售网点从2025年底的约1000家,在2026年内实现翻倍扩张至2000家。通过深化与本地大型经销商集团的合作,大幅增强品牌触达与本地化服务能力。

海外业务的成功扩张将对冲国内销量承压,低利润带来的利润损耗。基于海外单车净利约2万元的测算,若2026年150-160万辆的出口目标顺利达成,海外业务将直接贡献300-320亿元的净利润。这意味着,2026年海外利润在公司卖车利润中的占比达到近2/3,海外成为比亚迪2026年应对国内市场的激烈竞争提供坚实的“利润安全垫”。

5. 高端化突破:销量占比跃升依赖“下沉爆款”,结构性向上仍待验证

市场当前对比亚迪的两大核心增量期许——“出海扩张”与“高端化突破”,正呈现出显著的冷热分化:海外市场高歌猛进,而高端化进程则相对“步履蹒跚”,在智能化体验落地、品牌溢价塑造以及营销服务体系上,仍处于艰难攻坚阶段。

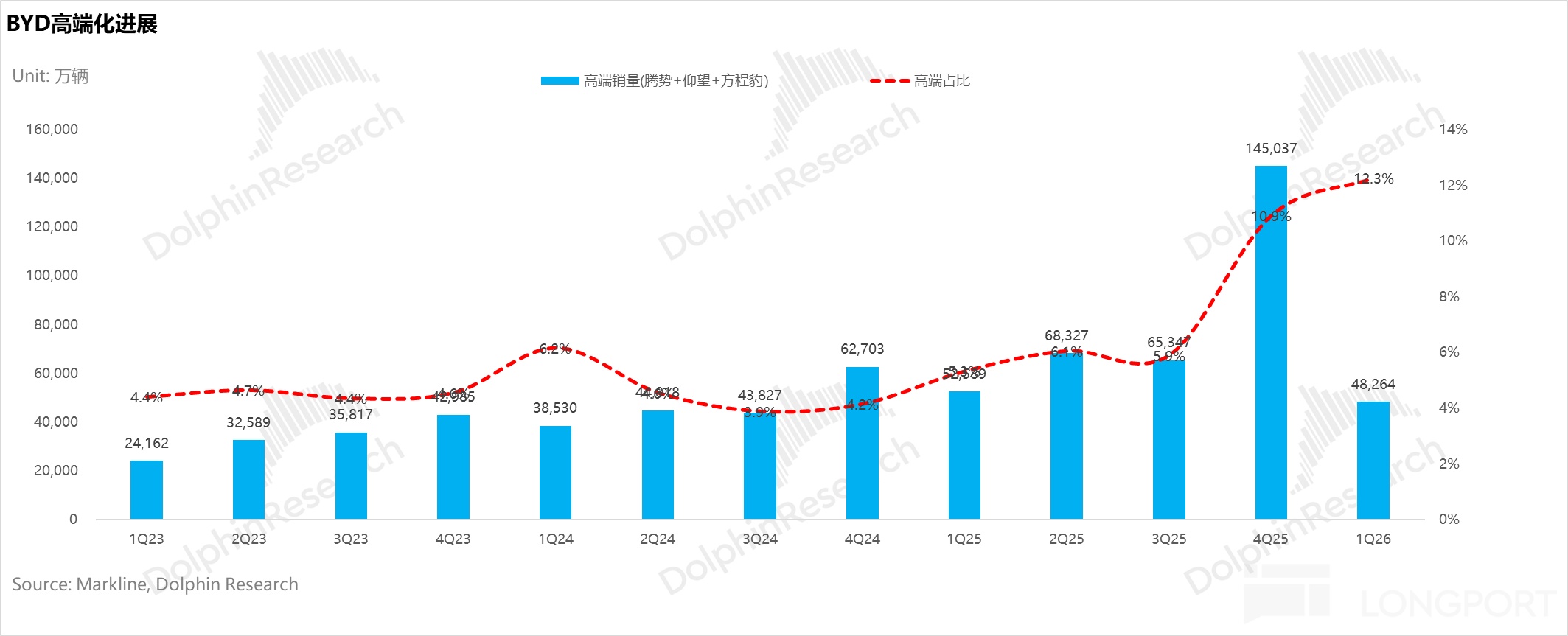

单从数据上看,2025年四季度比亚迪高端品牌矩阵(腾势、仰望、方程豹除钛3)合计销量达14.5万辆,环比实现近1.2倍的快速增长。高端车型在总销量中的占比,也从三季度的约6%快速跃升至接近11%,高端化战略似乎取得了突破性进展。

然而,这一轮的快速拉升几乎完全由爆款单品“方程豹钛7”主导。该车型定位于17.98-21.98万元的“平价区间”,凭借“硬派越野+135km纯电长续航”的极致性价比,在2025年12月单月即斩获3.4万辆的销量。

若剔除20万级及以下“钛7”及更为入门的“钛3”的销量贡献,四季度高端品牌的实际核心销量仅为6.7万辆,环比增速近17%,整体销量占比则仍然在5%上下徘徊。

由此可见,比亚迪当前的高端化虽然通过“爆款策略”实现了账面销量的提升,但仍然存在明显的结构性失衡:

增长的结构性依赖,缺乏全系向上动能:当前高端矩阵的销量突破,重度依赖20万元价格带的“平价高端”车型以价换量,而非全系产品(特别是30万元以上高溢价区间)的普遍增长。这反映出在30万元以上真正定义高端市场的区间,比亚迪的品牌拉力仍有待加强。

品牌的定位博弈:为追求销量规模,方程豹品牌本身出现了“向下渗透”的趋势,推出钛3等更入门的车型。这虽有助于短期放量,但可能对长期构建稳固的高端品牌形象构成挑战。

因此,海豚君认为比亚迪真正的“高端化突破”:即在更高价位段(如30-40万元)持续获得品牌溢价和稳定份额,仍需依赖后续如腾势N8L、N9等更高定位车型的市场表现,以及智能化等长板能力的兑现。高端化之路道阻且长,当前仅是“略有起色”。

5. 比亚迪去库存基本完成,库存水位已恢复到合理水平

从比亚迪本季度自身的库存水位来看,二季度开始就已经在去库存,6月比亚迪通过实施“熔断”机制,精简SKU,加快返利等措施,存货周转天数从一季度库存高点90天逐步下滑到四季度70天,库存水位已经回复到合理水平,为26年的新品推出做准备。

<此处结束>

海豚君历史文章:

财报季

2025年8月30日财报点评《比亚迪: 卷王遭围剿,昔日 “尚方宝剑 “终成双刃剑?》

2025年3月24日财报点评《比亚迪: 砸钱、赚钱两不误,除了 “车王” 还有谁?》

热点

2025年10月14日《汽车减税门槛重新出牌,比亚迪又被暴击了?》

2025年6月4日《比亚迪:到底会不会成下一个恒大?》

2025年6月12日《比亚迪吉利长城蔚来们!60 天账期到底是谁的生死劫?》

2022年7月12日《巴菲特抛售比亚迪?破案了》

深度

2025年2月26日《“智驾平权” 真能再造一个比亚迪吗?》

2025年2月19日《暴涨 30%! 比亚迪 “智驾平权” 葫芦里卖的什么药?》

2024年9月4日《比亚迪:别被它的 “假面具” 骗到了!》

本文的风险披露与声明:海豚研究免责声明及一般披露