【金融启示录】当滞胀阴霾再现,资产应如何配置?

金吾财讯 | 市场真正需要提高警觉的,或许从来不只是地缘风险本身,而是这类风险一旦演变成高油价常态化,最终可能把全球最大经济体推向一个更棘手的局面:滞胀(Stagflation)。

自美以联军与伊朗冲突升级以来,国际油价明显抽升。纽约期油一度冲上每桶约120美元,虽然其后自高位回吐,但至今仍企稳于每桶90美元以上。问题在于,市场最怕的从来不是油价短线急升,而是它在高位“跌不下来”。一旦能源成本长时间维持高企,美国经济所面对的就不只是通胀压力,而是增长放慢、物价却不肯回落的双重夹击。对美联储而言,这将是一道几乎没有标准答案的难题:加息太多,经济或进一步受压;放松太早,通胀又可能卷土重来。

这也意味着,投资者真正要思考的,已不只是油价还能升多少,而是若滞胀阴霾再现,手上的资产配置是否仍然站得住脚。

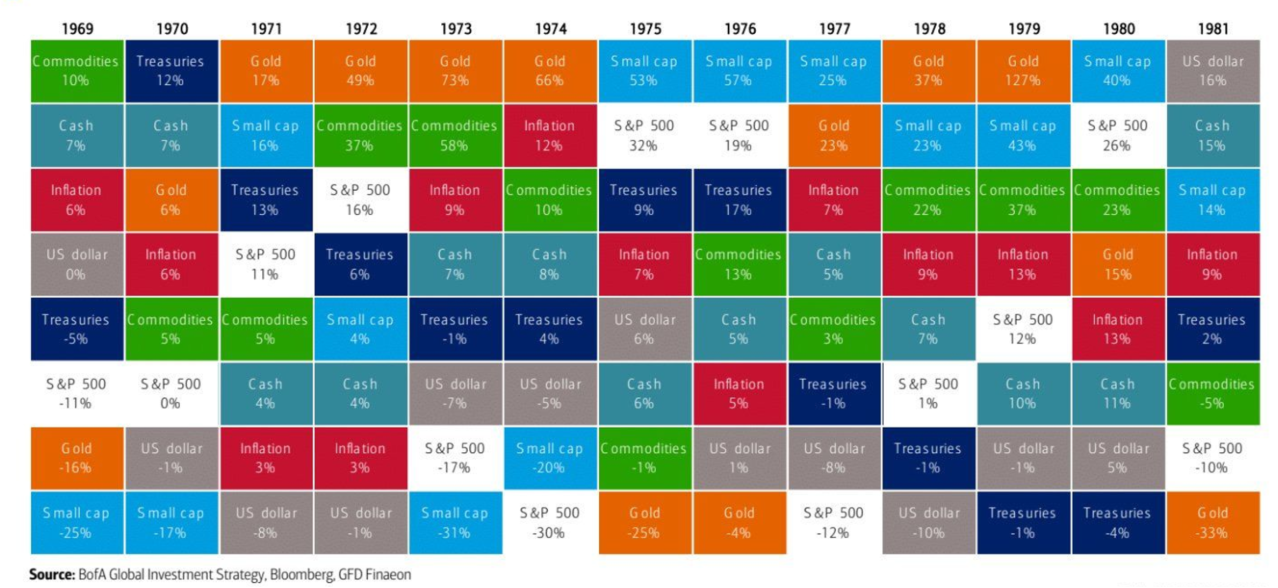

历史其实已经给过市场一次相当清楚的提醒。上世纪七十年代至八十年代初,美国经历战后最严峻的滞胀时期,当时平均通胀率超过7%,高峰更曾升至13%(图1)。在那样的宏观背景下,股票与国债这两类传统核心资产,表现都谈不上理想。原因并不复杂:经济增速放慢甚至衰退,企业盈利自然受压,股市难有好表现;而高通胀则持续侵蚀债券的实际回报,令原本被视为防守工具的国债,也未必守得住购买力。结果,市场往往出现投资者最不愿见到“股债双杀”的局面。

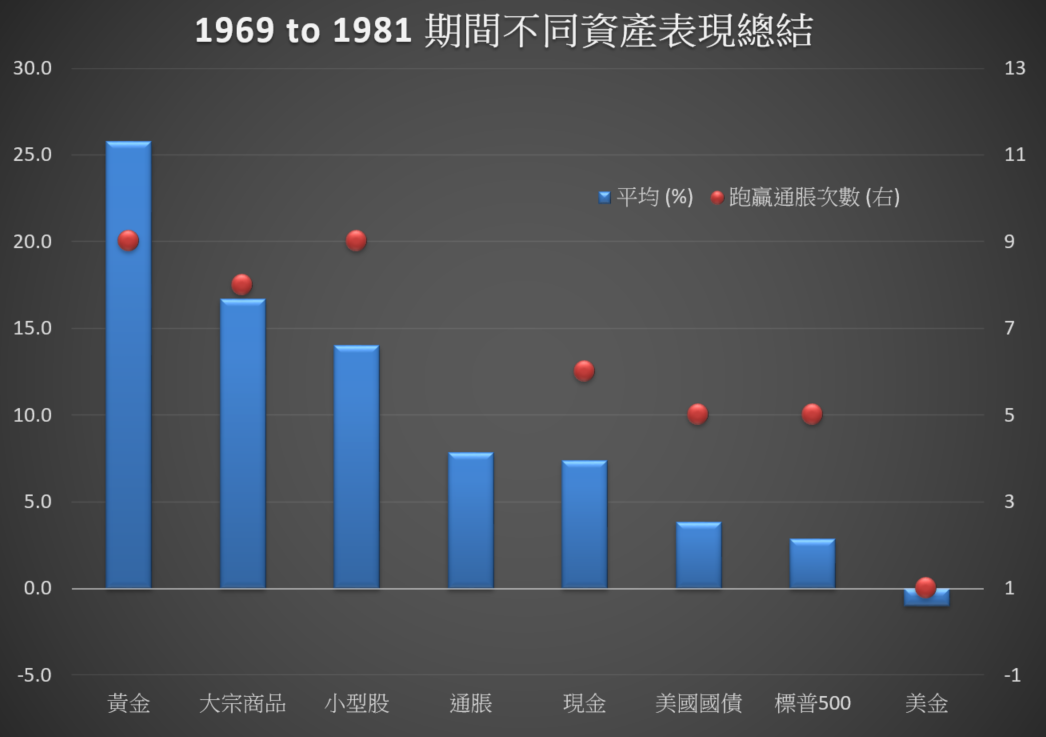

根据美银数据,在那段滞胀岁月中,美国国债与标普500指数的平均回报分别只有3.8%与2.8%(图2)。更值得留意的是,在整整13年间,两者都只有5年能跑赢通胀,占比不足四成。换言之,当滞胀真正来临时,投资者惯常倚赖的股债配置框架,未必如想像中稳固,甚至可能同时失灵。

反过来看,真正展现抗压能力的,反而是那些与实体资源或稀缺性直接挂鈎的资产。同期黄金与大宗商品的平均回报分别达25.8%及16.7%,明显跑赢股票与债券;在13年间,黄金有9年跑赢通胀,大宗商品则有8年做到,占比都超过六成。这背后反映的,其实是一个简单但经常被忽略的道理:在滞胀环境下,具备定价能力、能够对冲货币购买力下滑、并与现实供需紧密相关的资产,往往比金融资产更有韧性。

如果地缘局势最终令高能源价格不再只是短期冲击,而逐步变成市场需要接受的新常态,那么投资者也许真的要重新审视资产配置的底层逻辑。未来值得问的,恐怕不再只是“应否继续持有股票或债券”,而是是否应适度提高对实物资产的配置比重,以应对一个可能更反覆、也更难预判的宏观周期。

至少从历史经验看,在滞胀风险升温之际,黄金与大宗商品依然是较值得留意的对冲选项。它们未必永远是最耀眼的资产,但当传统股债配置同时受压时,这类资产往往最能体现出“保值”二字的真正意义。

图1:1969-1981滞胀期间不同资产表现 图2:

图2:

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(priceaction)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。