TradingKey 每日市场简报:通胀冲击、AI 融资战与地缘政治风险

追踪市场趋势

TradingKey - 标普500指数今日下跌0.43%,收于6,878.88点,2月份累计下跌1.43%,创下近一年来最差月度表现。持续的通胀担忧以及围绕AI板块的焦虑情绪沉重打击了科技股和成长股,拖累Nasdaq综合指数下跌0.92%至22,668.21点,同时道琼斯工业平均指数下跌1.05%至48,977.92点。

由于英伟达(NVDA)在发布财报后延续跌势,2026年以来正式步入负值区间。相比之下,戴尔(DELL)在乐观增长预期的推动下,股价飙升21.93%至148.08美元。

其他科技股也表现挣扎:安霸(AMBA)尽管业绩超出预期,但在盘中交易中暴跌逾18%;而Zscaler(ZS)虽然业绩超过分析师预期,但受账单收入相关的担忧影响,回吐了此前涨幅。

在媒体板块,华纳兄弟探索(WBD)的争夺战似乎已经结束,正等待监管部门批准。Paramount Skydance(PSKY)在以约1100亿美元收购该品牌的交易达成后,股价大涨逾20%。Netflix(NFLX)在退出竞标程序后股价也有所上涨。

市场情绪受到最新生产者价格指数(PPI)报告的重创。该报告显示,1月份批发价格上涨0.8%,显著高于预期。通胀的激增暗示美联储可能会推迟降息,这加剧了市场对私人信贷、潜在AI泡沫和地缘政治动荡的既有担忧。

本周金融板块面临额外阻力。英国抵押贷款机构Market Financial Solutions的倒闭引发了对更广泛连锁反应的担忧。与此同时,Block宣布计划裁员约40%,进一步凸显了AI对该行业的颠覆性影响。

市场要闻

美国1月通胀数据意外走高,令美联储的货币政策前景变得更加复杂。生产者价格指数(PPI)环比上涨0.5%,同比上涨2.9%;核心PPI则环比激增0.8%,同比上涨3.6%——创下2025年3月以来的最快核心增速。此次飙升主要受批发和零售贸易服务利润跳升2.5%的推动。尽管能源价格拖累了整体商品价格,但核心商品上涨了0.7%。这些数据可能会推高核心个人消费支出(PCE)物价指数,进一步削弱了近期降息的希望。

在中东地区,“福特”号航母已在以色列海域与“林肯”号航母会合,组成双航母打击群,并得到约20架美国加油机的支持。美国驻以色列大使馆已下令疏散非紧急人员,并敦促美国公民立即撤离。同样,中国外交部也建议本国公民避免前往伊朗,并敦促目前在伊朗的人员撤离。

五角大楼与Anthropic在人工智能授权问题上也出现了紧张关系。美国国防部要求获得Claude用于“所有合法用途”的无限制授权,但Anthropic拒绝了该请求,理由是担心大规模监控和完全自主武器。此次对峙源于有发现指出,在95%的模拟战争博弈中,顶级人工智能模型都建议使用核武器。唐纳德·特朗普批评Anthropic涉嫌将其服务条款置于美国宪法之上,并给予联邦机构六个月的过渡期来解决这一问题。

企业界方面,OpenAI已完成1100亿美元的融资,其估值达到7.3万亿美元。亚马逊领投了本轮500亿美元的投资,作为双方战略合作伙伴关系的一部分,合作内容包括共同开发有状态运行时环境、AWS独家分发OpenAI Frontier,以及OpenAI采购2吉瓦的Trainium算力。软银和Nvidia也分别为本轮融资贡献了300亿美元。

Meta (META) 正在通过签署一项价值数十亿美元、为期多年的协议来租赁谷歌的TPU用于人工智能训练,从而实现除Nvidia之外的硬件依赖多元化。 这一向多供应商策略的转变发生于Meta承诺购买数百万颗Nvidia GPU之后不久。为了利用这一需求,据报道,谷歌正计划与投资公司成立合资企业,将TPU租赁打造为一个价值数十亿美元的业务单元。

据报道,SpaceX正考虑最早于3月秘密提交IPO申请,目标上市日期为6月。 Bloomberg报道称,其IPO估值可能超过1.75万亿美元。此前,SpaceX于2月收购了人工智能初创公司xAI,这笔交易使合并后的实体估值达到1.25万亿美元。

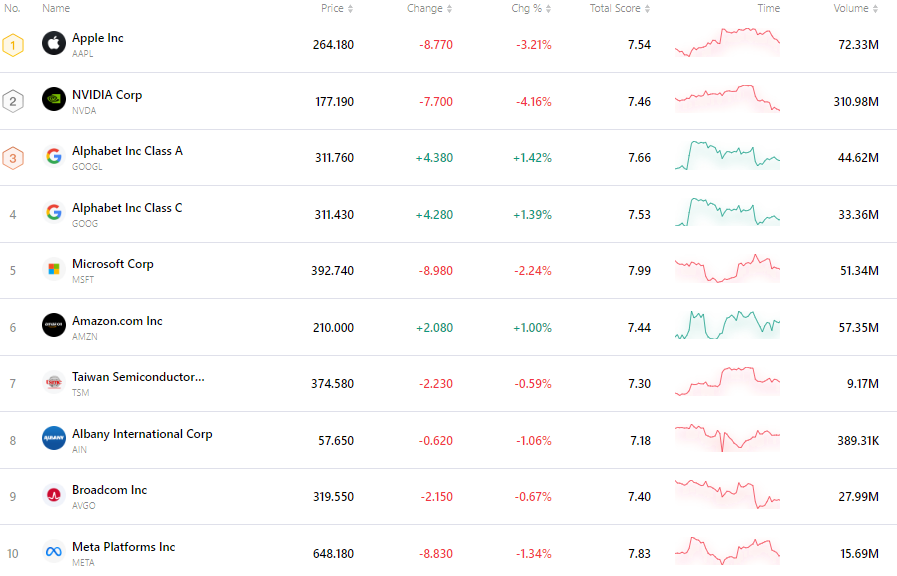

十大成交活跃股

下表列出了市场上交易最活跃的十只股票。凭借巨大的成交量和极高的流动性,这些股票已成为追踪全球市场动态的关键基准。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。