【新股IPO】恰逢存储芯片价格起飞 芯天下递表港交所 机遇与风险并存?

金吾财讯 | 2026年1月9日,芯天下递表港交所,广发证券与中信证券为联席保荐人。

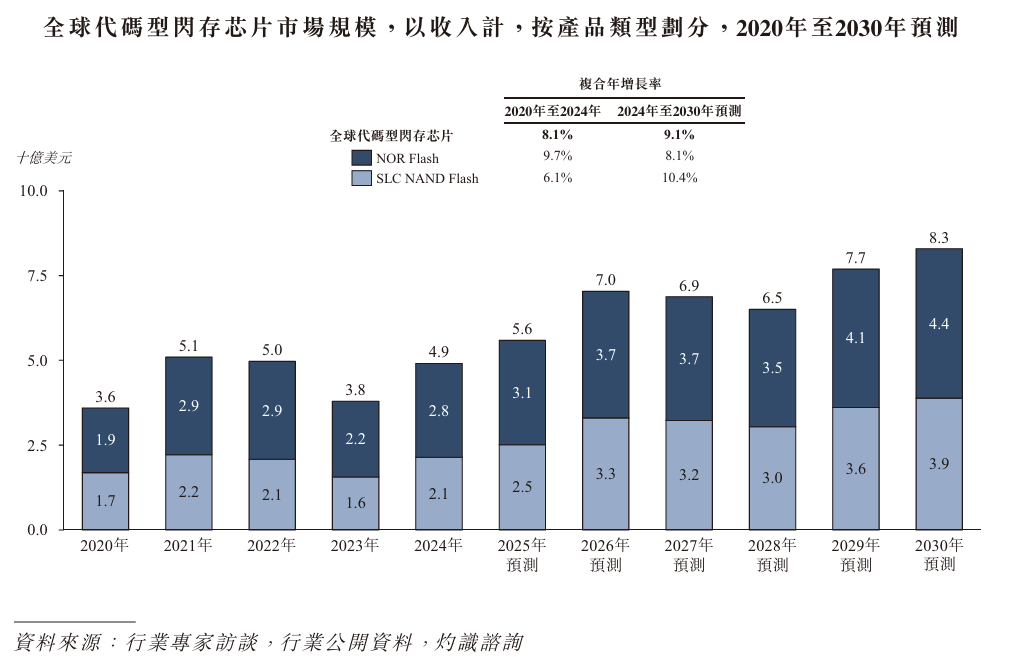

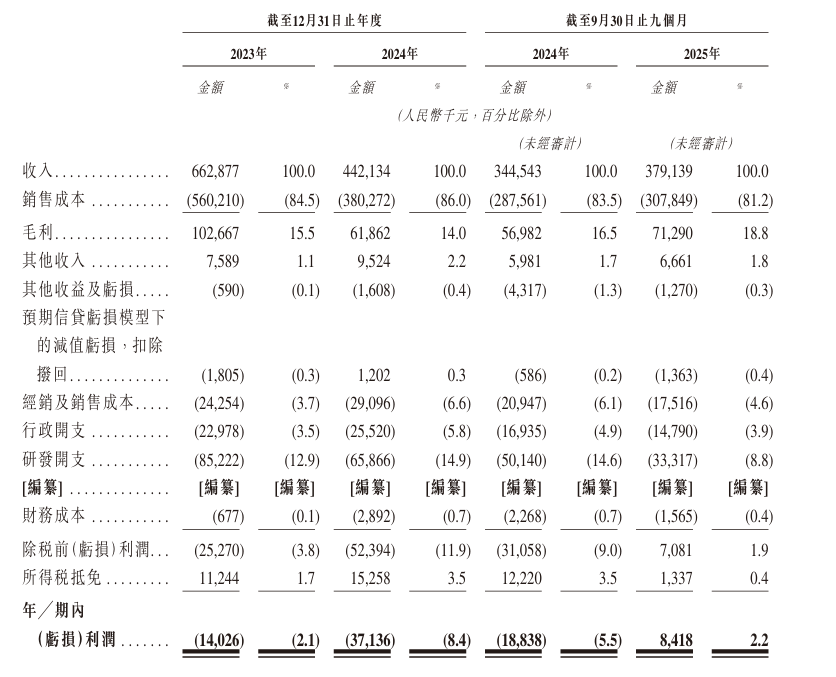

芯天下是业内代码型闪存芯片产品覆盖最全面的国内少数厂商之一。从财务表现来看,公司于2025年首9个月实现扭亏为盈,得益于全球存储芯片市场复苏,尤其是NOR Flash和SLC NAND Flash市场表现强劲。毛利率方面虽存在波动,但整体保持上升趋势,2025年前9个月已提升至18.8%。

不过,芯天下虽有望搭乘行业复苏的东风,却也需直面经营层面的多重挑战。

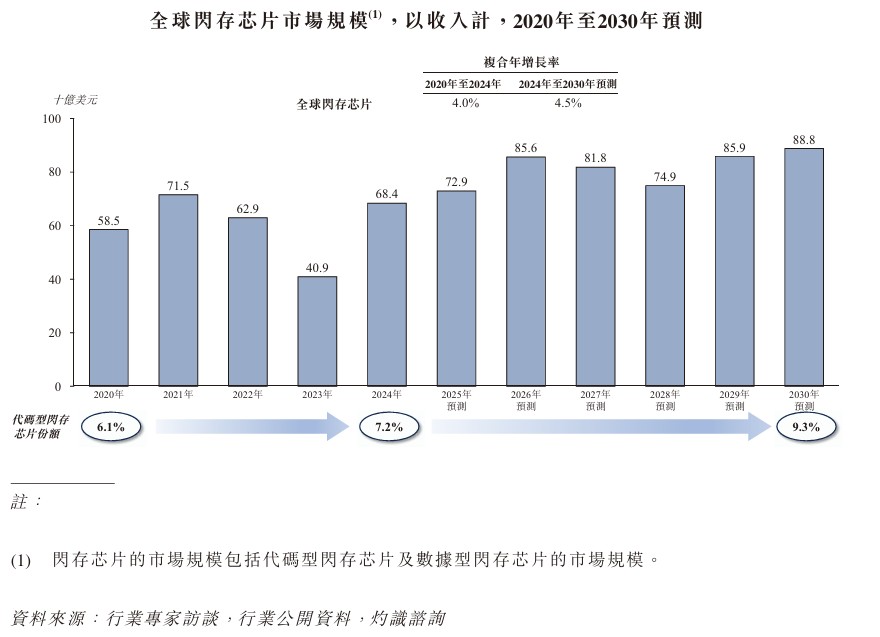

从行业大环境来看,全球闪存芯片市场规模一度从2020年的585亿美元下降至2023年的409亿美元,由此亦拖累公司业绩表现,2024年公司营收骤降33.3%,尽管2024年市场已出现转折信号,但行业竞争同步加剧,同业厂商为抢占市场份额纷纷采取激进降价策略,导致产品平均售价持续承压。受此影响,即便身处复苏周期,芯天下2025年前9个月的营收仅实现约10%的同比增长,增长动能略显不足。

值得关注的是,2024年公司尚处于亏损状态时,仍宣派了3090万元股息。这一决策或将引发市场对其现金管理合理性及流动性规划的质疑。

研发投入的持续缩减同样暗藏隐忧,往绩记录期内,公司2023年、2024年及2025年前9个月的研发开支分别为8520万元(人民币,下同)、6590万元及3330万元,占各期总收入的比例分别为12.9%、14.9%及8.8%。研发投入的逐步下滑,可能会削弱公司的长期技术竞争力与产品迭代能力。

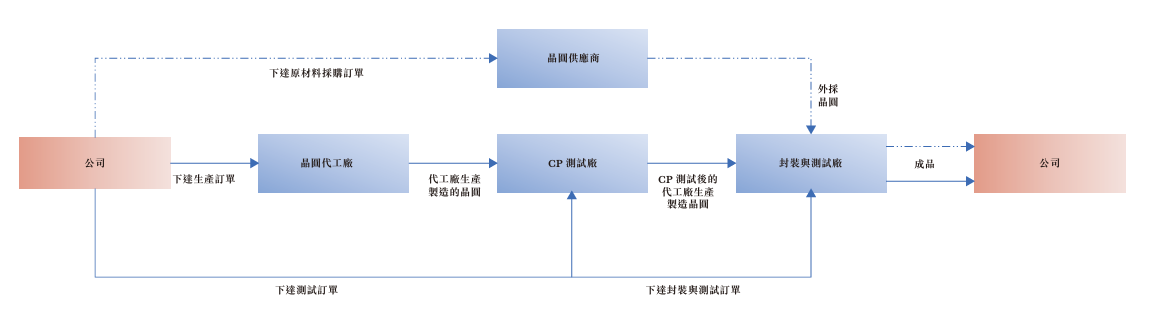

供应链层面的风险亦不容忽视。公司采用无晶圆厂模式,核心生产环节依赖与资质合规的晶圆代工厂及外包半导体封测服务供应商的合作,这也决定了其供应商体系主要涵盖晶圆代工厂、封装测试服务商及原材料供应商三大类。

2023年、2024年及2025年前9个月,公司向前五大供应商的采购金额分别为5.1亿元、2.84亿元及2.36亿元,占同期采购总额的比例分别高达75.4%、82.1%及83.2%,供应商集中度呈逐年上升趋势;同期,晶圆相关成本占销售成本总额的比例分别为85.3%、83.1%及79.9%,核心生产资料的成本占比居高不下,叠加供应商集中度过高,使得公司面临显著的供应链波动风险。

进一步来看,公司主要向最大供应商采购NAND晶圆,而近期存储芯片价格失控成为热议。受AI Agent普及以及AI CPU内存需求激增的驱动,存储芯片价格已然有失控风险,野村预测2026年DRAM价格上涨46%,NAND价格上涨65%。花旗预测更为激进,预计2026年服务器DRAM的ASP将同比暴涨144%(此前预测为增长91%);NAND领域,花旗将2026年的ASP增长预期从增长44%上调至增长74%。

原料价格上涨、第三方晶圆代工厂可能上调收费、供应链中断或生产良率不及预期等多重因素,均可能推升公司的销售成本,进而冲击营业利润率。若公司无法通过调整产品定价或提升运营效率有效抵销上述成本压力,毛利率将面临进一步压缩的风险。

综合来看,芯天下此次递表港交所,希望借助资本市场的力量抓住存储芯片行业的发展机遇,进而巩固自身在代码型闪存芯片领域的市场地位,但其经营层面的诸多问题也亟待解决。如今,芯天下2025年首九个月的扭亏为盈已然释放出积极信号,但未来增长仍高度取决于全球闪存芯片行业的复苏进度及公司自身的市场拓展能力。

公司名称:芯天下技术股份有限公司

保荐人:广发证券、中信证券

控股股东:龙冬庆、王彬、艾康林,三人分别持有拥有约34.9%、6.5%及3.2%权益。

基本面情况:

公司是中国存储芯片行业的革新者,专注代码型闪存芯片的研究与开发、设计和销售。代码型闪存芯片主要为存储系统启动及运行过程中的代码而设,该等场景需要高稳定度与可靠度。公司以Fabless模式为客户提供从1Mbit至8Gbit宽容量范围的代码型闪存芯片。

根据灼识谘询的资料,公司是业内代码型闪存芯片产品覆盖最全面的国内少数厂商之一,也是国内少数能同时满足客户NOR Flash和SLC NAND Flash产品需求的厂商。

行业现状及竞争格局:

以收入计,全球闪存芯片市场规模一度从2020年的585亿美元下降至2023年的409亿美元。随着经济复苏,全球闪存芯片市场规模在2024年迎来拐点,目前市场正处于快速回升阶段。以收入计,全球闪存芯片的市场规模于2024年增至684亿美元,同比增长67.0%。。同时,AI技术的成熟及广泛应用已成为闪存芯片行业市场关键驱动力,预计将推动市场规模持续增长。全球闪存芯片的市场规模预计将于2030年达888亿美元,2024年至2030年的复合年增长率达4.5%。

在此情况下,AI技术在边缘设备中的加速渗透为代码型闪存芯片带来强劲的市场动能,该种芯片为提升本地化代码存储与执行的即时效能及可靠性的关键元件。因此,代码型闪存芯片的整体闪存芯片市场份额持续增加,由2020年的6.1%增至2024年的7.2%,并预期于2030年达9.3%。

2024年,以收入计,全球代码型闪存芯片市场的无晶圆厂企业市场规模达14.28亿美元。2024年以代码型闪存芯片收入计,公司在全球所有无晶圆厂企业中排名第六,市场份额为3.7%。

2024年,以收入计,全球SLC NAND Flash及NOR Flash市场的无晶圆厂企业市场规模分别达到4.63亿美元及9.65亿美元。于2024年,以SLC NAND Flash收入计,公司在全球所有无晶圆厂企业中排名第四,市场份额为6.6%。于2024年,以NOR Flash收入计,本公司在全球所有无晶圆厂企业中排名第五,市场份额为2.3%。

财务状况:

公司于2023年、2024年分别录得收入6.63亿元、4.42亿元。2025年首9月,收入同比增长10%至3.79亿元。

公司于2023年、2024年分别录得亏损1402.6万元3713.6万元。2025年首9月,录得扭亏为盈841.8万元,2024年同期为亏损1883.8万元。

招股书显示,公司经营可能存在风险因素(部分):

1、公司的表现受半导体产业的宏观条件影响。半导体产业的周期性质和产业的周期性错配,使公司的业务和经营业绩特别容易受到经济衰退的影响;

2、快速的技术变化可能会对公司产品的市场接受度造成不利影响;

3、公司依赖外部供应商提供IC产品所使用的原材料及某些元件和零件,并且公司高度依赖这些供应商来控制这些元件和零件的品质;

4、公司计划持续投入大量资源于研发,此举可能在短期内对盈利能力及营运现金流量造成负面影响,且未必能产生预期成果;

5、公司可能会涉及法律诉讼及商业纠纷,其可能会对公司的业务、财务状况及经营业绩造成重大不利影响;

6、营业利润率可能因销售额下降或销售产品成本上升而承压。

公司募资用途:

1、透过持续研发与创新推动产品迭代并建立多元化产品组合;

2、提升公司未来五年的营运能力;

3、未来五年的战略投资及收购;

4、营运资金及一般公司用途