【首席视野】汪毅:推动资本市场的“飞轮”——制度改革与生态重塑

汪毅、王正洁(汪毅系长城证券首席经济学家,中国首席经济学家论坛成员)

一、当前核心矛盾:A股“高波动-低收益”仍未根治

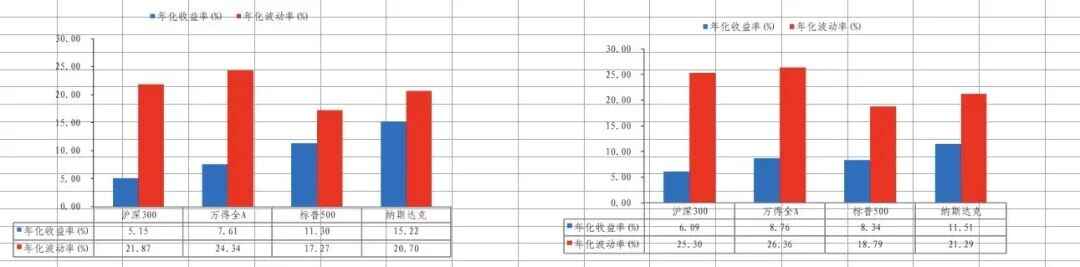

近十年来,A股市场持续深陷高波动与低收益的结构性困境。数据显示,沪深300指数年化波动率达21.87%,显著高于标普500的17.27%,但其年化收益率仅5.15%,不及美股半数(11.30%)。这种失衡源于三重深层症结:投资者结构散户化、资金行为短期化、以及制度性摩擦。尽管2025年市场韧性有所提升——如4月美国加征34%关税后,A股日内振幅虽然较大,但修复周期缩短至13个交易日左右,反映抗压机制逐步形成——但根本矛盾未解。前7个月出口高增的亮眼数据,反而凸显内需疲软与经济转型的滞后性:机电产品出口依赖恐怕难以对冲地产投资下滑与消费复苏乏力的结构性风险。A股亟待通过系统性制度变革,破解“风险与收益错配”这一历史性难题。

(1)制度性摩擦放大交易成本

高频交易与散户主导的市场结构形成恶性循环,频繁交易导致成本侵蚀显著,对冲工具缺失也在加剧市场波动,投资者在极端行情中仅能通过抛售避险,T+1与涨跌幅限制虽意图保护散户,却削弱价格发现效率,形成“下跌缺乏缓冲、上涨遭遇压制”的扭曲机制。

(2)投资者结构有待优化

专业投资机构和个人投资者持股行为呈现明显的顺周期性。个人投资者参与市场投资的积极性受二级市场行情影响较大,“追涨杀跌”的投资行为特征较为显著。近年来,我国专业投资机构长期化、价值化投资的特征逐步增强,但受制于基金管理产品投资人买入和赎回行为的影响,以及资管产品短期业绩排名的压力,容易出现被动减仓或扎堆投资的现象。2023年在外部市场行情相对较弱时,专业投资机构的持股市值占比下降较为严重。

产业资本、政府持股近年来持股的逆周期性质突出,在一定程度上发挥了市场稳定器作用。相较其他市场,我国股票市场的一大特点是产业资本和政府持股相对较高。股权分置改革之后,过去十年间,产业资本和政府持股占比整体呈下降趋势。但是期间有两次显著的回升,分别是2018年和2022-2023年。由于产业资本和政府机构的持股侧重于对公司的长期控制权而非短期盈利,在市场波动加大时借助增持或回购来提升持股比例,有利于维护市场稳定。值得注意的是,随着各类产业资本的逐渐市场化转型,战略投资者和非战略投资者之间的界限日渐模糊,未来产业资本的逆周期性或许有所下降。

(3)2025年新挑战凸显旧疾未除

尽管市场韧性有所提升,但政策市依赖未解:新能源等行业仍受政策周期剧烈扰动,刺激政策退出即引发板块回调。更关键的是,退市机制滞后导致劣质资产未能及时出清,低效企业占用资金,压制整体资产回报率。

二、制度变革主线:从“融资市”到“投资市”的转型框架

(一)供给侧改革:构建优质资产池

资本市场的健康生态始于资产端质量的重塑。

在入口端,新“国九条”通过双重门槛提升上市公司质量:沪市主板调整上市条件,最近3年累计净利润指标从1.5亿元提升至2亿元,最近一年净利润指标从6000万元提升至1亿元,最近3年累计现金流量净额指标从1亿元提升至2亿元,最近3年累计营业收入指标从10亿元提升至15亿元。深市主板新修订的上市标准与沪市主板保持一致,适度提高主板第一、二套上市标准的净利润、现金流、收入等指标。创业板方面,最近两年净利润指标由5000万元提高至1亿元,并新增最近一年净利润不低于6000万元的要求。科创板则强化研发强度指标,从源头过滤低效供给。

出口端的改革更为彻底:退市新规将财务造假退市标准从“连续2年造假金额5亿元以上且超过50%”的指标,调整为“1年造假2亿元以上且超过30%,连续2年造假3亿元以上且超过20%,连续3年及以上造假”;同步出台的并购重组新规明确“产业整合优先”原则,推动产业并购占比跃升,宣告“保壳套利”时代的终结。这一进一出机制,构筑了优质资产筛选器与劣质资产出清通道的闭环。

(二)投资端改革:培育长期资本生态

1.资金结构优化:重塑市场时间轴

资本市场健康发展的核心在于重构资金期限偏好,本质是解决“跨期资源配置效率”问题。长期资本的培育需突破三重理论瓶颈:其一,通过委托代理关系再造,将散户的短期投机冲动转化为制度性长期投资。个人养老金账户的强制锁定机制,实质是用税收递延工具矫正行为金融学中的“双曲贴现偏差”,即人类天然高估当下收益而低估远期回报的认知缺陷。其二,遵循跨期风险平滑理论,放宽社保、年金等资金的权益配置上限,使其能够利用长期视野吸纳短期波动。这契合莫顿的“生命周期投资模型”——当投资周期超越商业周期时,资产波动可转化为复利增长动力。其三,依据市场分层理论,提升险资等机构投资者的定价话语权,通过其信息处理优势抑制噪声交易,驱动价格发现回归基本面锚点。这三重机制共同构成“时间轴延伸”的制度基础,使资本供给周期与企业创新周期实现动态匹配,从根本上瓦解短期主义的恶性循环。

2.交易机制降噪:平衡效率与稳定的制度艺术

交易制度设计本质是求解“市场流动性”与“系统稳定性”的帕累托最优。当前改革需破解两对核心矛盾:其一,高频监管的博弈论困境。程序化交易的监管并非抑制技术创新,而是矫正“速度竞赛”下的负外部性。当微观主体竞相缩短交易响应时间,宏观层面将涌现“合成谬误”——个体套利行为集体转化为系统性波动源。通过成本约束引导交易频率理性化,恰是卡尔多-希克斯改进的实践:以少数高频交易者的效率损失换取整体市场稳定增益。其二,T+1制度的辩证重构。现行T+1与涨跌幅限制作为投资者保护工具,在衍生品缺失背景下确能防范散户瞬时巨亏,但过度保护会扭曲价格形成机制。涨跌停板诱发“磁吸效应”,使价格在触及阈值前加速冲关;T+1交割则延迟套利力量进场,导致错误定价持续发酵。借鉴日本涨跌幅的渐进放宽经验,未来改革需构建“动态平衡框架”:在完善个股期权等对冲工具的前提下,分阶段释放价格弹性空间,最终形成“保护不溺爱、自由不失控”的成熟机制。

3.生态协同:构建资本市场可持续发展的三位一体框架

资本市场生态重塑的核心在于实现长期资本、优质资产与制度环境的深度协同,三者构成相互强化、缺一不可的有机整体。从理论视角看:

长期资金作为“耐心资本”,通过改变企业投融资决策的时间偏好,直接驱动实体经济转型。当养老金、险资等机构投资者持股周期拉长,企业方能摆脱短期业绩压力,将资源配置到回报周期较长的核心技术攻关领域,这种以时间换空间的战略转型,本质是熊彼特“创新理论”中“创造性破坏”的物质基础。

优质资产端的反哺效应则构成正向循环的支点:一方面,技术突破型企业的盈利可持续性增强,为长期资本提供稳定收益预期;另一方面,此类资产的低波动特质降低机构投资组合风险,反过来吸引更多长线资金入市,形成“高确定性回报→增量资金流入”的良性螺旋——这正是费雪的“跨期均衡定价”理论在实践中的映射。

制度环境则扮演催化剂的角色:交易机制加速资本流向优质资产;退市机制的刚性约束剔除“僵尸企业”,避免资源错配;而税收优惠则强化企业创新意愿。这三层制度设计共同构成奥尔森的“强化市场型政府”模型,确保市场效率与产业政策协同演进。

最终形成的生态闭环中,长期资本为企业注入“时间韧性”,企业创新反哺资本回报,而高效制度则在降低交易成本的同时筛选价值创造者——当三者动能交织,资本市场才能真正实现从“零和博弈”向“正和创造”的历史性跃迁。

相关文章

美国1月非农前瞻:或超预期,但对美股影响有限

TradingKey - 原定于 2 月 6 日发布的美国 1 月非农就业报告,受美国联邦政府部分停摆影响发布时间延后,最终确定至 2 月 11 日披露。近期美国制造业采购经理人指数(PMI)表现亮眼,市场对美国 1 月非农就业数据持温和改善的预期;而在美国经济展现出较强韧性、货币与财政政策协同宽松的背景下,该份非农就业数据或有望超出市场一致预期。

高市早苗的大选豪赌带来哪些影响?日元汇率绝地反击还是一蹶不振?

TradingKey - 2026年的开年大戏,比华尔街的预期来得更猛烈。距离2月8日的日本众议院大选仅剩最后几天,现任首相高市早苗(Sanae Takaichi)正在进行她政治生涯中最大的一次豪赌。

美元走势预测:美元指数跌破97.0至4年新低,2026年美元继续下跌还是触底反弹?

TradingKey - 2026年1月份,美元指数延续2025年的下跌走势,正式跌破97.0关键关口,最低下探至95.5,创下自2022年2月以来的近4年新低。