【特约大V】财智坊:标指创新高频率创战后新高启示

金吾财讯 | 年初至今,标普500指数累升约16.5%,表面看来升幅并非特别“标青”,但主要原因在于年初受关税消息影响,美股一度出现短暂急挫。若以4月8日的低位(以收市价计)作起点计算,至今升幅高达约37%,表现远胜恒生指数同期的表现。

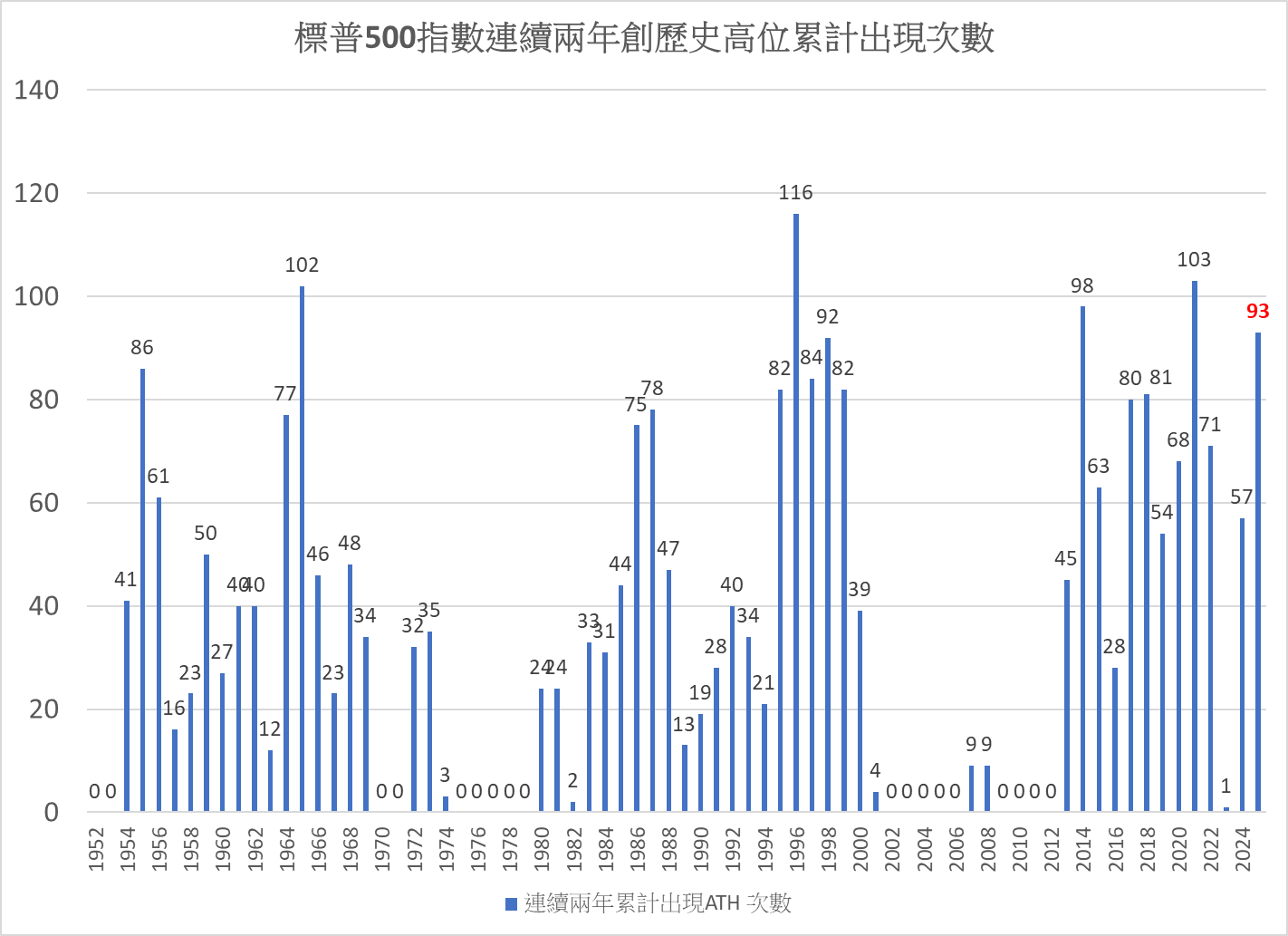

事实上,今年标指已多达36次创出历史新高;若连同2024年的57次计算,意味在不足两年内,标指累计创新高达93次,为二战以来的第五高纪录,仅次于1965年(102次)、1996年(116次)、2014年(98次)及2021年(103次)(见图1)。

注:数字截至2025年10月30日

这里有两点值得关注:

其一,季节性周期表现。

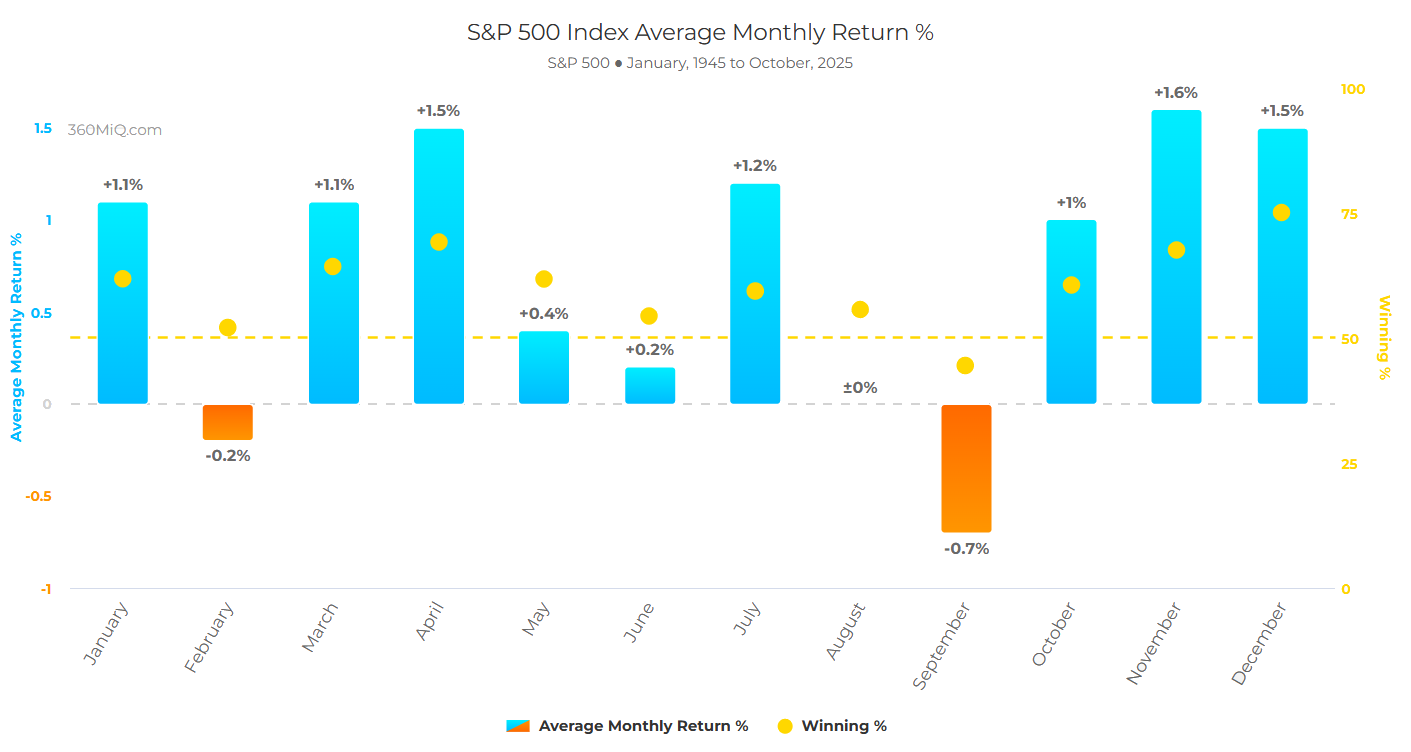

从历史统计看,标指于11月及12月的表现一向强劲。自1945年至今,这两个月份的平均升幅分别为1.6%及1.5%,为全年表现最佳的两个月份;而上升机率则分别达67.5%及75%,后者更是全年最高(见图2)。换言之,从周期表现角度来看,今年标指创新高的次数预料仍有机会进一步增加,两年合计突破100次的可能性甚高。

图2:1945年至今标指按月平均表现及上升比例

其二,创新高次数的启示。

一般而言,标指(或其他股指、个股)创出历史新高的次数愈多、时间愈长,往往意味技术走势已出现过度延伸的现象,后市回调压力随之增加。观察过去纪录可见,在1965年、1996年、2014年及2021年这四年之后,标指于翌年的表现普遍偏弱。除1996年外,其余年份的走势不是持平偏软(如2015年全年微跌0.7%),便录得双位数跌幅(1966年及2022年分别下跌13.1%及19.4%)。

总结而言,基于历史季节性特征,标指在今年余下两个月仍有望维持上行势头并再创新高;惟展望2026年,考虑到过去两年的升势已属明显延伸,市场出现“反高潮式”回调的风险亦随之上升。

历史从不重演,但往往押韵。若今年标指在岁末再创新高,短线动能仍有望延续;不过,随着市场估值与情绪达至高位,投资者或应开始思考,2026年会否成为另一个“高潮过后”的调整年?

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。