Arm盘后狂泻8%!财报揭露手机业务压力,芯片制造转型受质疑

TradingKey - 芯片架构设计巨头Arm(ARM.US)最新一季财报营收和净利润逊色,且随着公司加大对AI技术和向芯片制造商转型的新商业模式的投入,下一财季的利润指引也不及预期。业绩不达标,叠加新策略商业化和手机业务前景蒙尘,Arm盘后股价暴跌超8%。

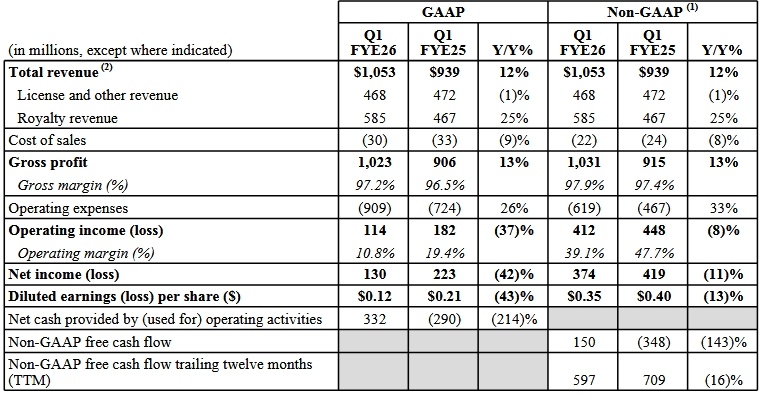

7月30日周三美股盘后,Arm公布了截至2025年6月30日的2026财年一季度财报,当季营收同比增长12%,至10.5亿美元,略低于预期的10.6亿美元;净利润从去年同期的2.23亿美元下滑42%,至1.3亿美元;非GAAP每股盈利35美分,符合预期。

【Arm2026财年Q1财报主要财务指标,来源:Arm】

Arm指出,这是公司有史以来第二好的季度营收,也创下最佳的一季度营收记录。

其中,特许权使用费收入年增25%至创纪录的5.85亿美元。授权收入同比小幅下降至4.68亿美元,与预期一致,主要是由于相较于强劲的2025财年,授权协议的签署时间和规模,以及来自未结订单的贡献出现正常波动所致。

不过,相较于上季业绩的增长,投资人更加关心未来利润指引的逊色和业务前景的风险。

Arm预计,二季度营收将在10.1亿至10.1亿至11.1亿美元之间,符合预期的10.6亿美元,但调整后每股盈利的预期为0.29至0.37美元,中值不及预期的0.36美元。

CEO Rene Haas表示,该公司正在向芯片设计之外的领域增加支出,以迎接AI的繁荣。支出激增短期内将影响利润,但长期有助于实现更强劲的增长。

Arm目前的创收源于授权收入和特许权使用费(或版税),前者是Arm向芯片厂商授权其设计架构所收取的一次性授权费,后者指的是芯片厂商在使用Arm架构设计制造芯片并销售后按一定比例收取的费用,两者占比分别为55%和45%。

随着Arm的主要客户开始构建自己的芯片设计能力,Arm也正在寻找第二增长曲线,向芯片制造厂转型。

Haas透露,Arm可能会开发小型芯片模块Chipltes,这类芯片既可以集成到定制芯片中,也可以作为一个独立的芯片而存在。但他拒绝透露更多细节,如半导体类型或何时发布。

但有分析师表示,这一转型策略可能存在执行风险。这意味Arm需要跟芯片制造商展开激烈竞争。

此外,Arm的版税收入大多数来自智慧手机市场,而川普关税正在令手机市场的增长承压。公司CEO表示,智能手机行业的增长并不像他们预期的那么强劲。

另一家专注于智能手机芯片的公司高通新一季财报也印证了这一点。高通二季度手机芯片营收年增速从上一季的12%下滑至7%,且不及分析师预期,拖累整体营收增幅有限。