应用材料(AMAT)股票7月2日盘中下跌6.81%:释放什么信号?

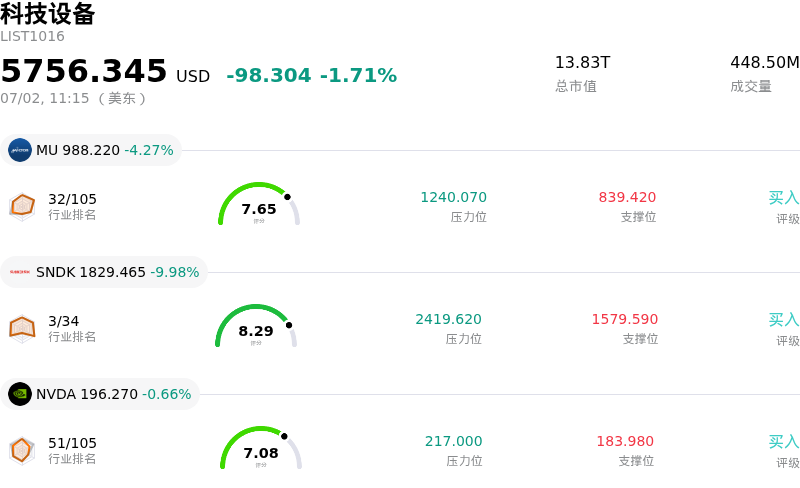

应用材料 (AMAT) 盘中下跌6.81%, 所属行业科技设备下跌1.71% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 4.27%;闪迪 (SNDK) 下跌 9.98%;英伟达 (NVDA) 下跌 0.80%。

今日是什么导致了应用材料(AMAT)股价下跌?

应用材料(Applied Materials)股价的下行趋势和日内波动的加剧,主要受整个半导体板块的获利回吐以及估值因素引发的行业降温期所推动。在人工智能基础设施快速扩张所带动的暴涨行情之后,整个芯片行业正面临严厉审视,即股票估值相较于近期回报而言是否已变得过于昂贵。

造成当前压力的主要催化剂是市场情绪转向谨慎。分析师此前已发出警告,称主要的半导体及设备股已步入极端超买区间,极易引发回调。近期美国银行(Bank of America)针对更广泛AI交易中日益上升的泡沫风险所提出的警告,进一步加剧了这一市场情绪。尽管对先进AI芯片的基本面需求依然强劲,但投资者正在重新评估资本支出的步伐以及短期内推广应用AI的潜在障碍。由于担心超大规模云服务商可能出现供应过剩和产能过度建设,资金正加速从暴涨的半导体龙头股中流出。

除了板块层面的逆风外,公司自身的技术性因素和内部人减持也严重打击了投资者信心。最近披露的SEC申报文件显示,应用材料公司出现了显著的内部人套现行为,包括首席执行官及其他高管在近期股价高位时抛售了价值数百万美元的股票。尽管这些交易并未改变公司的长期商业逻辑,但高管获利了结的时机和集中度,强化了市场的普遍看法,即该股在短期内的定价可能已经“过于完美”(估值已被透支)。

最后,尽管该公司基本面依然强劲——例如近期推出了针对高带宽内存(HBM)和先进3D封装的全新芯片制造系统套件——但市场正将更多注意力转向其执行风险。应用材料管理层此前已指出,供应链和零部件采购限制是主要的运营瓶颈。在个股估值倍数处于高位的情况下,晶圆厂设备支出的任何潜在放缓或供应链执行层面的延迟,都会使当前股价对负面预测调整变得极度敏感,进而引发了日内的剧烈抛售。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值14.330,处于买入状态,RSI数值60.363处于中性状态,Williams%R数值40.388处于买入状态,注意关注。

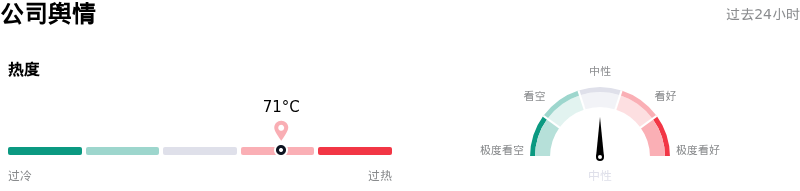

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度71,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$570.07,最高价为$900.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 极端估值溢价与股价同目标价的背离:在今年以来暴涨超140%之后,AMAT当前的滚动市盈率(trailing P/E)已高达约65.2倍,比其20.4倍的五年中位数高出220%以上。鉴于分析师的共识平均目标价(550美元)较近期交易水平低了约12%,随着市场预期超出短期基本面价值,该股面临估值倍数严重收缩及获利回吐带来剧烈波动的重大风险。

- 内部人士激进且集中的减持套现:2026年6月下旬和7月上旬的SEC申报文件(包括2026年7月1日提交的Form 4文件)显示,过去三个月内内部人士进行了密集的避险操作,股票出售总额超过1.14亿美元,且期间无任何买入行为。这一巨大的抛售压力由首席执行官 Gary Dickerson 套现4250万美元和首席技术官 Omkaram Nalamasu 出售1440万美元所主导,表明公司管理层认为该股已接近其估值天花板。

- 极易受到存储芯片资本支出放缓及HBM增速放缓的影响:由于市场对主要存储制造商 SK Hynix 放缓其高带宽内存(HBM4)扩张计划的报道做出反应,该股盘中波动加剧。鉴于 AMAT 的业务高度依赖 DRAM 和先进封装设备的需求,亚洲领先芯片制造商资本支出的暂停或产能调整,将直接面临削减其高增长订单量的风险。

- 自由现金流与流动性严重收缩:尽管公布了强劲的账面营收,但 AMAT 的单季自由现金流同比严重收缩至仅2.1亿美元,远低于机构16亿美元的共识预期。这一现金流失主要归因于为建立先进材料库存而不断增加的营运资金需求,以及为高资本密集型项目(例如5亿美元的新加坡制造工厂扩建)提供自筹资金,这严重限制了其眼前的财务灵活性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。