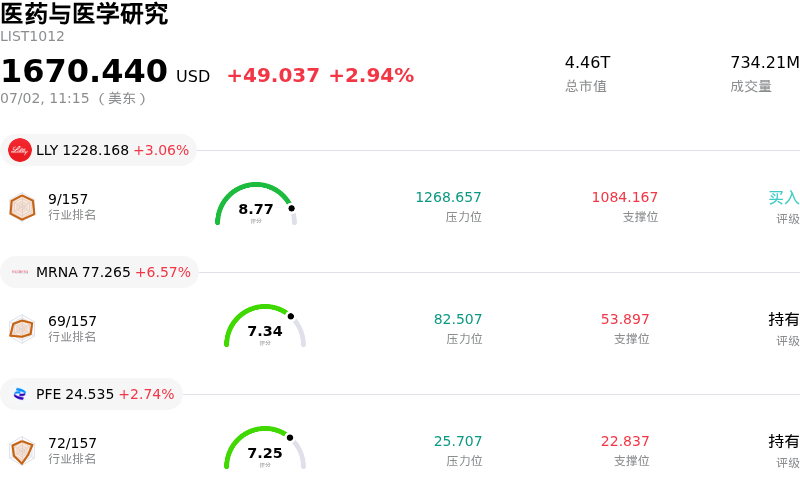

礼来(LLY)股票7月2日盘中上涨3.06%:真相来了

礼来 (LLY) 盘中上涨3.06%, 所属行业医药与医学研究上涨2.94% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 3.06%;Moderna Inc (MRNA) 上涨 6.57%;辉瑞 (PFE) 上涨 2.83%。

今日是什么导致了礼来(LLY)股价上涨?

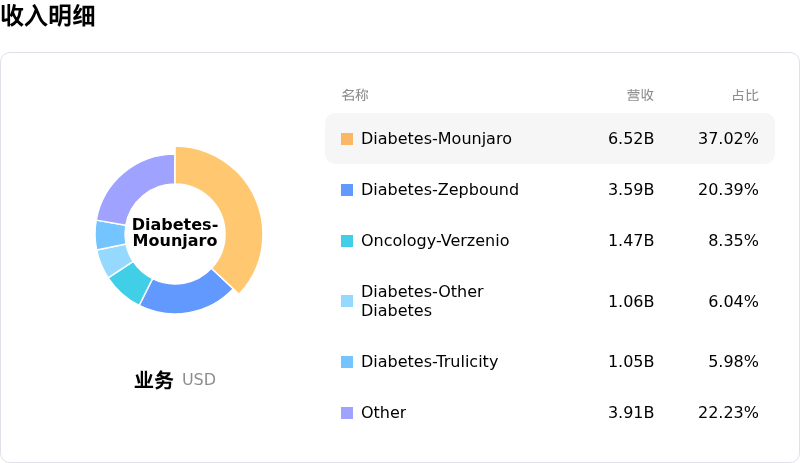

礼来公司(Eli Lilly and Company)股价近期的上涨和盘中波动,主要受到一系列重大监管、产品和生产里程碑的推动,这些进展显著提振了投资者信心。其中最核心的利好是礼来正式推出了联邦医疗保险(Medicare)GLP-1过渡计划(Bridge program)。该计划标志着联邦医疗保险覆盖范围取得里程碑式进展,使符合条件的Medicare Part D受益人能够以非常实惠的月度自付额(co-pay),获得该公司新推出的口服GLP-1减肥药Foundayo(orforglipron)以及备受欢迎的注射剂药物Zepbound(替尔泊肽)。通过为体重管理开辟广泛的医保覆盖路径,礼来将其潜在客户群大幅拓展至数百万符合条件的Medicare患者。分析师认为,这一扩张是长期销量增长的重要催化剂,不仅解决了历史上的价格可负担性问题,还扩大了整体潜在市场空间。

此外,该公司被美国食品药品监督管理局(FDA)选中参与新推出的PreCheck试点计划,这也进一步支撑了其股价的上涨势头。该计划旨在加强美国国内药品供应链并加速生产设施的审批,为礼来提供来自FDA的早期技术指导和申报前支持。礼来在此计划下指定的设施是其位于印第安纳州黎巴嫩(Lebanon)的原料药(API)工厂,该公司已承诺对该厂投入数十亿美元,以支持其需求旺盛的肥胖症及下一代疗法的生产。通过缓解监管和建设障碍,PreCheck计划直接解决了供给侧瓶颈,帮助礼来更高效地扩大产能,以满足全球对其肠促胰岛素系列产品飙升的需求。

除了代谢产品组合外,礼来在其他治疗领域也继续展现出强劲的进展。欧洲药品管理局(EMA)下属的人用药品委员会(CHMP)近期建议批准Jaypirca用于治疗所有接受过各线治疗的慢性淋巴细胞白血病(CLL)成年患者。欧盟委员会预计将于近期做出最终决定,这将实质性地扩大该药物在欧洲的潜在市场空间。同时,华尔街的态度依然非常积极。各大金融机构近期重申了其看涨评级,并将国际市场扩张、新推出的口服疗法的强劲表现以及备受期待的retatrutide等后期候选药物的管线数据公布,视为下半年的关键驱动因素。尽管面临高估值倍数和整个行业定价压力的挑战,但礼来在全球减肥药市场中的主导地位以及多元化的临床研发管线,继续支撑着投资者的乐观情绪,并推动股价持续上行。

礼来(LLY)技术分析

礼来 (LLY) 技术面来看,MACD(12,26,9)数值7.788,处于买入状态,RSI数值64.523处于中性状态,Williams%R数值29.135处于买入状态,注意关注。

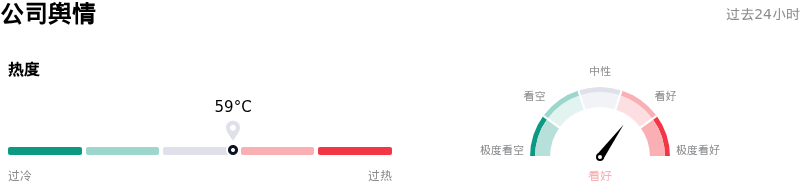

礼来(LLY)媒体舆情

礼来 (LLY) 公司舆情热度来看,当前热度59,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

礼来(LLY)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1212.27,最高价为$1500.00,最低价为$850.00。

关于礼来(LLY)的更多详情

公司特定风险:

- 利润率压力加速和实际价格侵蚀:礼来公司面临着实际药品净价格的持续下降,预计这将在2026年拖累低双位数至中双位数百分比的营收增长。随着2026年7月1日Medicare GLP-1 Bridge计划的启动,这一价格逆风预计将进一步加剧。该计划将患者购买Zepbound和Foundayo的自付费用上限限制在每月50美元,这可能会压缩整体营业利润率。

- 针对340B安全网削减的监管和法律争议:该公司最近限制安全网医院加入联邦340B药品折扣计划的政策,引发了医疗行业协会的强烈反对。通过向参与医院索要专有保险索赔数据,礼来公司使自己面临潜在的联邦争议解决行动、行政处罚和高昂的诉讼成本。

- 不良事件审查和安全隐患:随着监管机构要求进一步的安全许可,临床风险正在增加,其中包括FDA要求提供有关口服GLP-1药物Foundayo潜在肝损伤风险的更多数据。这一安全隐患还因数百份已记录的不良事件报告(如胃排空障碍)而变得更加复杂,这可能会限制其市场采用率。

- 极端的估值倍数和投资组合集中度:该股的远期市盈率高达30倍至40倍,远高于制药行业约18倍的平均水平,极易受到剧烈的盘中波动和获利回吐的影响。由于Trulicity和Verzenio等传统明星产品的收入趋势持平或下降,这一风险被进一步放大,使得礼来的增长风险几乎完全集中在胰高血糖素样肽(incretin)产品组合上。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。